Die Energiepreise sind 2021 so stark gestiegen wie selten zuvor

Die Energiepreise kennen in diesem Jahr nur eine Richtung: steil nach oben. Der prominenteste unter ihnen, der Ölpreis, kletterte ausgehend von knapp 52 USD je Fass (Brent) zu Jahresbeginn im Oktober zwischenzeitlich auf über 86 USD je Fass – das entspricht einem Anstieg um zwei Drittel. Gegenüber April 2020 beträgt das Plus sogar mehr als 200%. Zuletzt hat sich der Ölpreis bei 80 USD je Fass eingependelt. Infolge dieses Preisschubs bei Rohöl verteuerten sich auch Benzin, Diesel und Heizöl massiv. Für Kraftstoffe beispielsweise mussten die Autofahrer in der Eurozone im November verglichen mit dem Vorjahr rund ein Drittel mehr bezahlen. Bei Heizöl betrug der Aufschlag 72%.

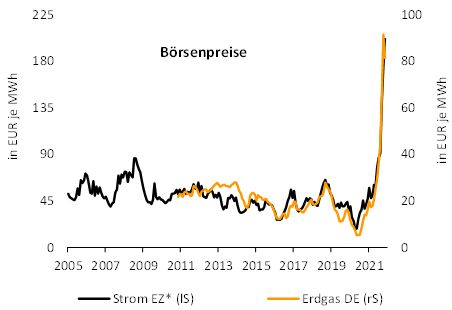

Abb. 1: Strom- und Gaspreise brechen alle Rekorde

Quellen: nationale Strombörsen, Macrobond, Bantleon

Quellen: nationale Strombörsen, Macrobond, Bantleon

* gewichteter Durchschnitt DE, FR, IT und ES

So unerfreulich sich derartige Preissprünge bei Kraftstoffen und Heizöl aus Sicht der Konsumenten darstellen, ein Novum sind sie nicht. In den vergangenen 25 Jahren kam es regelmässig zu vergleichbaren Bewegungen. Völlig neu sind dagegen die Kapriolen, welche die Preise für Strom und Gas zurzeit schlagen. Hier ging es bei den Börsenpreisen allein in diesem Jahr um 320% bzw. 400% nach oben. Dabei ist bereits berücksichtigt, dass der Gaspreis im November um 11% gegenüber dem Hoch im Oktober gefallen ist (vgl. Abbildung 1).

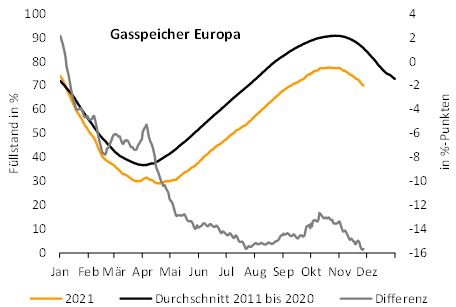

Für die Preisexplosion bei Strom und Gas gibt es mehrere Gründe. Infolge einer ungewöhnlich geringen Ausbeute bei Wind- und Sonnenenergie in diesem Jahr wurden vielerorts Gas- und Kohlekraftwerke hochgefahren, um die Lücke bei der Stromerzeugung zu schliessen. Gleichzeitig wurde die Gasförderung in EU-Ländern wie den Niederlanden und Dänemark zurückgefahren. Der höhere Bedarf an Gas wurde zudem nicht bzw. nur teilweise durch höhere Gasimporte kompensiert. Aus diesem Grund sind die Gasspeicher in Europa deutlich weniger gut gefüllt als zu dieser Jahreszeit üblich (vgl. Abbildung 2). Da die Nachfrage nach Erdgas auch in Asien und den USA sprunghaft zugenommen hat, das globale Angebot aktuell jedoch begrenzt ist, bleibt als Ventil nur ein kräftiger Preisanstieg. Entlastung erwarten wir nicht vor dem Frühjahr 2022.

Abb. 2: Gasspeicher in Europa nur stark unterdurchschnittlich gefüllt

Quellen: GIE, Bantleon

Quellen: GIE, Bantleon

Die stark gestiegenen Energiepreise heizen die Inflation an …

Weil in der EU rund 20% des produzierten Stroms aus Gaskraftwerken kommen, hat sich diese Art der Stromerzeugung ebenfalls erheblich verteuert. Das ist auch der Grund für den in die Höhe geschnellten Börsenstrompreis, da dieser sich infolge einer EU-Regelung immer an der teuersten Art der Stromproduktion orientiert.

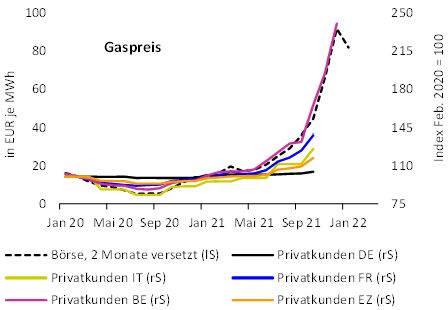

Mit Blick auf die Inflation ist wichtig festzuhalten, dass die massiven Preissprünge bei Gas und Strom zum Teil noch gar nicht bei den Verbrauchern angekommen sind. Zwar müssen Haushalte in Frankreich, Italien, Spanien und Belgien für Erdgas bzw. Elektrizität bereits jetzt deutlich tiefer in die Tasche greifen, deutsche Konsumenten bekommen die höheren Preise bis dato jedoch quasi nur an der Tankstelle und beim Auffüllen ihres Heizöltanks zu spüren. Der Grund: Die Versorger legen den Preis für Strom und Gas hierzulande in der Regel nur einmal jährlich fest. Für viele Verbraucher steht der Energiepreisschock somit im Dezember oder Januar erst noch bevor (vgl. Abbildung 3). Aber auch ausserhalb Deutschlands ist das Ende der Fahnenstange bei den Gas- und Strompreisen häufig noch nicht erreicht.

Abb. 3: Beim Gas- und Strompreis steht vielen Verbrauchern der eigentliche Schock noch bevor

Quellen: Macrobond, Eurostat, Bantleon

Quellen: Macrobond, Eurostat, Bantleon

Vor diesem Hintergrund werden die Energiepreise für Endabnehmer wie bereits im laufenden Jahr auch 2022 um mehr als 10% anziehen, selbst wenn der Rohölpreis nicht weiter steigt. Das wird wesentlich dazu beitragen, dass die Inflationsrate in der Eurozone im nächsten Jahr deutlich über 2,0% liegen wird – unsere Prognose lautet 2,8% -, nachdem sie 2021 im Jahresdurchschnitt voraussichtlich 2,5% erreicht.

Abgesehen vom Inflationseffekt bringen die gestiegenen Energiepreise auch einen spürbaren Kaufkraftentzug bei den privaten Haushalten der Eurozone mit sich: Unseren Berechnungen zufolge jeweils etwa 120 Mrd. EUR in diesem und im nächsten Jahr. Das entspricht rund 1,0% des nominalen BIP der Eurozone pro Jahr. Unter normalen Umständen müsste man bei einer solchen Grössenordnung einen dämpfenden Effekt auf den privaten Konsum und damit den Zuwachs der Wirtschaftsleistung erwarten. Wir gehen jedoch davon aus, dass dies nicht passiert.

Unsere Erwartung stützt sich im Wesentlichen auf die Tatsache, dass es noch erhebliches Aufholpotenzial gibt, bis die Verbraucher zumindest ihr Vorkrisenkonsumniveau wieder erreicht haben, ganz zu schweigen davon, dieses zu übertreffen. Das gilt insbesondere für weite Teilen des konsumnahen Dienstleitungssektors. Im 3. Quartal betrug die Konsumlücke noch rund 3%-Punkte.

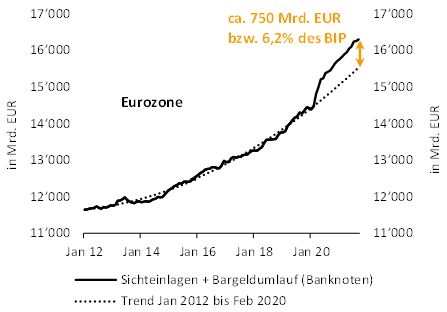

Entscheidend dabei ist, dass die Konsumenten in der Tat auch über die finanziellen Mittel verfügen, ihren Konsum mindestens wieder auf das Ausgangniveau zu hieven: Gemäss Daten der EZB halten Unternehmen und private Haushalte in der Eurozone enorme Sparreserven, die während der vergangenen Quartale aufgebaut wurden. Sie sind das Resultat massiver Transferzahlungen beispielsweise in Form von Kurzarbeitergeld und der Restriktionen zur Eindämmung der Pandemie, die es den Verbrauchern unmöglich gemacht haben, Geld für Urlaub, Restaurantbesuche und sonstige Freizeitaktivitäten auszugeben.

Abb. 4: Konsumenten in der Eurozone so »flüssig« wie nie zuvor

Quellen: EZB, Eurostat, Bantleon

Quellen: EZB, Eurostat, Bantleon

Allein auf Girokonten und in Form von Bargeld werden etwa 750 Mrd. EUR mehr gehalten, als dies ohne die Pandemie vermutlich der Fall gewesen wäre (vgl. Abbildung 4). Das entspricht gut 6,0% des nominalen BIP der Eurozone. Selbst wenn von diesen Reserven im nächsten Jahr nur ein Drittel angezapft würde, wäre die Mehrbelastung durch die höheren Energiepreise kompensiert.

Darüber hinaus haben bereits zahlreiche Regierungen angekündigt, einkommensschwache Haushalte mit Energieschecks oder Einmalzahlungen zu unterstützen. In Frankreich beispielsweise werden im laufenden Jahr rund 38 Millionen Bürger mit je 100 EUR unterstützt. Die Entlastung der Konsumenten beläuft sich in Summe auf 3,8 Mrd. EUR. In Italien werden die höheren Ausgaben einkommensschwacher Haushalte für Energieträger 2021 in Summe mit 3,0 Mrd. EUR abgefedert.

Abgesehen vom enormen Sparüberhang und den staatlichen Unterstützungsmassnahmen sprechen zwei weitere Argumente für eine dynamische Erholung des privaten Verbrauchs im nächsten Jahr. Anders als beispielsweise im Zuge der globalen Finanzkrise der Jahre 2008 und 2009 ist die Arbeitslosigkeit während der durch die Pandemie ausgelösten Rezession kaum angestiegen. Die Arbeitslosenquote lag nach einem vorübergehenden – gemessen an der Schärfe des Konjunktureinbruchs – geringen Anstieg um 1,2%-Punkte bereits im September wieder auf dem Vorkrisenniveau von 7,4%. Im nächsten Jahr wird sich der Rückgang aller Voraussicht nach fortsetzen. Im Nachgang der Lehman-Pleite war die Arbeitslosenquote dagegen um 2,9%-Punkte auf 10,2% gesprungen. Das Niveau vom Frühjahr 2008 wurde erst Anfang 2020 wieder erreicht.

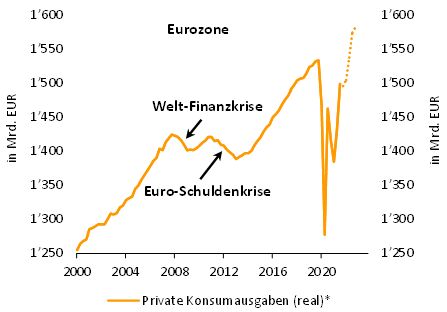

Verantwortlich hierfür war die Euro-Schuldenkrise, welche die Wirtschaft der Eurozone von Ende 2011 bis Anfang 2013 erneut in eine Rezession stürzte. Auslöser waren die Bemühungen zahlreicher – vor allem südlicher – Mitgliedsländer um eine Konsolidierung ihres Staatshaushalts. In der Folge wurden die Staatsausgaben unter anderem durch eine Reduktion von Transferzahlungen und den Abbau von Stellen in der öffentlichen Verwaltung gesenkt, was auch den privaten Konsum ausgebremst hat (vgl. Abbildung 5). Ein solches Szenario wird sich in den nächsten Jahren jedoch nicht wiederholen. Eine Rückführung der hohen Haushaltsdefizite hat zurzeit keine Priorität. Aus diesem Grund können beispielsweise die genannten Unterstützungsleistungen zur Abfederung des Energiepreisanstiegs auch widerspruchslos über höhere Schulden finanziert werden.

Die Defizit- und Schuldenregeln der EU sind bis 2022 ausgesetzt. Angesichts dieses Paradigmenwechsels in der Haushaltspolitik wird die Fiskalpolitik auch über das nächste Jahr hinaus expansiv ausgerichtet bleiben – negative Ausstrahleffekte auf den privaten Konsum wird es von dieser Seite mithin nicht geben.

Abb. 5: Ein erneutes Ausbremsen des Konsums durch die Fiskalpolitik ist unwahrscheinlich

Quellen: Eurostat, Bantleon; * ab Q3 2021 Prognose Bantleon

Quellen: Eurostat, Bantleon; * ab Q3 2021 Prognose Bantleon

Fazit: Hohe Energiepreise werden den Konjunkturaufschwung nicht aus der Bahn werfen

Vieles spricht somit dafür, dass der private Konsum trotz des Gegenwinds vonseiten der Energiepreise auch 2022 kräftig wachsen wird. Wir erwarten ein Plus von rund 6,0%, nach +3,0% in diesem Jahr. Die Verbraucher bleiben damit die wichtigste Stütze der konjunkturellen Erholung und werden massgeblich zum erwarteten Anstieg der Wirtschaftsleistung um rund 5,0% im nächsten Jahr beitragen.