Fed beschleunigt Tapering:

- Wie erwartet hat die Fed gestern beschlossen, das Tempo bei der Rückführung der Anleihenkäufe deutlich zu erhöhen. Ab kommendem Monat werden die Käufe nicht mehr wie bisher um 15 Mrd. USD pro Monat reduziert, sondern um 30 Mrd. USD.

- Ausgehend von aktuell 90 Mrd. USD sinken sie mithin im Januar auf 60 Mrd. USD, um schliesslich Mitte März komplett eingestellt zu werden. Der Taperingprozess würde damit nur fünf Monate dauern, anstatt der ursprünglich avisierten acht Monate.

Die eigentliche Überraschung: deutlich veränderte Beurteilung des makroökonomischen Umfelds:

- Während diese Anpassung im Grossen und Ganzen erwartet worden war, liessen die Erläuterungen durch Notenbankpräsident Jerome Powell eine überraschend deutlich geänderte Einschätzung der makroökonomischen Lage erkennen. So begründete Powell das beschleunigte Tapering mit dem unerwartet kräftigen Rückgang der Arbeitslosenquote. Ausserdem verwies er auf die merklich angesprungene Inflation. Darüber hinaus waren von ihm zum ersten Mal warnende Worte hinsichtlich der Lohnentwicklung zu vernehmen. Noch wäre das kräftige Lohnwachstum nicht die treibende Kraft hinter der anziehenden Inflation. Es bestehe aber das Risiko, dass es dazu kommt. Insofern könnte es geboten sein, die Leitzinsen nicht erst wie eigentlich vorgesehen nach dem Erreichen des Vollbeschäftigungsziels anzuheben (womit alle FOMC-Mitglieder im kommenden Jahr rechnen), sondern unter Umständen schon früher.

- Allein diese Ausführungen lassen erkennen, dass die Fed inzwischen in der zu hohen Inflation das grössere Problem sieht als in dem noch nicht ganz erreichten Ziel der Vollbeschäftigung. Zum Ende seiner Erläuterungen wurde Powell auch hier nochmals deutlicher. Seiner Einschätzung nach wird es länger dauern als zunächst angenommen, bis die Beschäftigung wieder das Vorkrisenniveau erreicht hat. Insofern müsse die Fed alles daran setzten, damit der Aufschwung noch lange Zeit andauere. Eine Verfestigung der hohen Inflation würde das jedoch in Frage stellen, weswegen die Notenbank früh genug den wachsenden Teuerungsgefahren entgegentreten müsse.

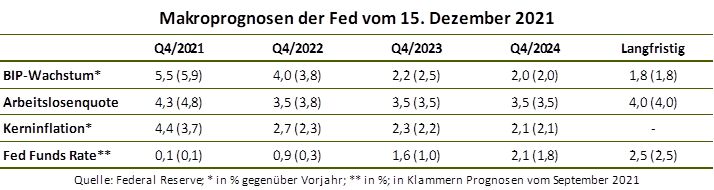

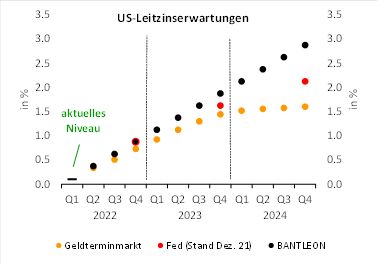

- Die »Dots« spiegeln die geänderte Haltung Powells eins zu eins wider. Der Median der FOMC-Mitglieder rechnet 2022 und 2023 mit jeweils drei 25-Bp-Schritten, auf die 2024 zwei weitere folgen würden (vgl. Tabelle und Abbildung unten). Die Geldterminmärkte teilen zwar im Grossen und Ganzen den Leitzinsausblick der Fed für das kommende Jahr. Schon für 2023 rechnen sie indes mit einer Verlangsamung der Zinserhöhungen und erwarten für 2024 keine weitere nennenswerte Anhebung (vgl. Abbildung unten).

Unser Ausblick:

Wir gehen davon aus, dass die US-Wirtschaft nach der Überwindung der Corona-Pandemie in den kommenden Jahren deutlich über ihrem Potenzialniveau wächst. In diesem Zuge sollte sich die Arbeitsmarkterholung mit hohem Tempo fortsetzen und das Lohnwachstum weiter beschleunigen, sodass die Inflationsraten erkennbar über dem 2%-Ziel der Fed bleiben werden. Unter diesen Voraussetzungen rechnen wir damit, dass der Zinserhöhungszyklus der Fed – anders als von den Geldterminmärkten erwartet –2023 nicht ausklingt, sondern sich ungebremst fortsetzt. Treasury-Renditen haben mithin in unseren Augen weiterhin deutliches Aufwärtspotenzial.

Dr. Andreas A. Busch, Senior Economist der BANTLEON BANK AG