Die wichtigsten Ergebnisse der heutigen Sitzung:

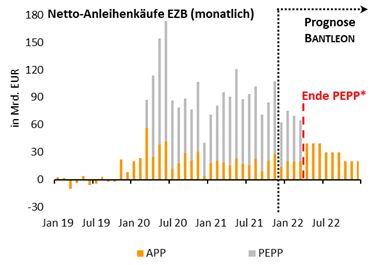

- Wie im Vorfeld allgemein erwartet, hat sich der EZB-Rat bei seinem heutigen Treffen auf eine Beendigung der PEPP-Anleihenkäufe per Ende März 2022 verständigt. Darüber hinaus wurde ein konkreter Fahrplan für die Rückführung der Anleihenkäufe im nächsten Jahr festgelegt. Demnach sollen die PEPP-Käufe bereits im 1. Quartal 2022 geringer ausfallen als im laufenden Vierteljahr. Um einen Klippeneffekt zu vermeiden, werden die Käufe im Rahmen des APP im 2. und 3. Quartal 2022 vorübergehend von 20 Mrd. auf 40 Mrd. bzw. 30 Mrd. EUR pro Monat erhöht. Zwischen Oktober und Dezember 2022 sollen die APP-Käufe dann wie bisher bei 20 Mrd. EUR pro Monat liegen (vgl. folgende Abbildung).

- Um flexibel auf Stressphasen an den Finanzmärkten reagieren zu können, sollen die Rückflüsse aus endfälligen Wertpapieren und Couponzahlungen im Rahmen des PEPP erworbener Anleihen benutzt werden. Diese Rückflüsse belaufen sich pro Monat durchschnittlich auf einen zweistelligen Milliardenbetrag. Unter anderem wird explizit auf die Möglichkeit verwiesen, auch künftig griechische Staatsanleihen zu erwerben – trotz nicht vorhandenen IG-Ratings. Die Reinvestitionsphase wurde darüber hinaus um ein Jahr bis mindestens Ende 2024 verlängert.

- EZB-Präsidentin Christine Lagarde war sichtlich bemüht, die Entscheidung zur Beendigung des PEPP bzw. zur Reduktion der Anleihenkäufe klein zu reden und sie verbal so »taubenhaft« wie möglich zu unterlegen. Sie betonte die pandemiebedingten Konjunkturrisiken sowie insbesondere die Tatsache, dass die Inflationsprojektionen die Teuerungsrate 2023 und 2024 weiterhin unter dem Notenbankziel von 2,0% sehen (vgl. Tabelle unten). Auch unterstrich sie, dass die EZB die Anleihenkäufe jederzeit wieder hochfahren kann.

* Pandemic Emergency Purchase Programme

* Pandemic Emergency Purchase Programme

Unsere Einschätzung:

Es fällt der EZB zunehmend schwer, ihre ultraexpansive Geldpolitik noch zu rechtfertigen. Die Wirtschaftsleistung hat das Vorkrisenniveau im 3. Quartal quasi erreicht und dürfte 2022 sogar den Vorkrisenwachstumspfad übertreffen. Damit rechnen selbst die Währungshüter. Gemäss den neuen Projektionen soll das Wirtschaftswachstum 2022 und 2023 kräftig ausfallen (vgl. Tabelle unten). Neuerliche Störfeuer durch die Pandemie würden den Konjunkturaufschwung lediglich verzögern, nicht aber aus der Bahn werfen. Zudem wird klar, dass die hohe Inflation erheblich hartnäckiger ist, als von der Notenbank bis vor Kurzem behauptet. Die Teuerungsrate wird unserer Einschätzung nach bis zum 3. Quartal 2022 bei oder über 3,0% liegen. Das spiegelt sich inzwischen auch in den Projektionen der Notenbank wieder. Die Quasi-Verdoppelung der Inflationsprognose für 2022 von 1,7% auf 3,2% kann man getrost einen Paukenschlag nennen (vgl. Tabelle unten).

Wir rechnen damit, dass sich die Lage am Arbeitsmarkt in Anbetracht der zu erwartenden fortgesetzten Erholung der Wirtschaft weiter aufhellt und das Lohnwachstum anzieht. Die Risiken einer spürbaren Zunahme des unterliegenden Preisauftriebs nehmen mithin zu. Zwar liegen die Inflationsprojektionen der EZB für die Jahre 2023 und 2024 knapp unter 2,0%, diese Prognosen taugen jedoch kaum als Begründung, geldpolitisch weiter Vollgas zu geben. Es dürfte vielen Menschen schwerfallen nachzuvollziehen, weshalb nach zwei Jahren mit Inflationsraten von 2,6% bzw. 3,2% ein Anstieg der Verbraucherpreise um 1,8% in den Folgejahren eine nennenswerte Verfehlung des Inflationsziels darstellt. Zumal die EZB davon ausgeht, dass die Kernteuerungsrate in den kommenden Jahren erheblich höher liegen wird als in den Jahren vor der Pandemie, sie also offenbar eine nachhaltige Zunahme des unterliegenden Preisauftriebs unterstellt. Ausserdem ist es unmöglich zu wissen, wie sich die Energiepreise bis 2024 entwickeln werden. Davon abgesehen stehen die Prognosen unter dem Vorbehalt, dass die Kosten für selbstgenutztes Wohneigentum nicht berücksichtigt werden. Die EZB hat allerdings angekündigt, genau dies in Zukunft zu tun. Seit 2016 hätte die Teuerungsrate bei Berücksichtigung dieser Kosten jährlich um 0,15%-Punkte höher gelegen (die Kernrate sogar um 0,24%-Punkte). Da sich hieran in den nächsten Jahren nichts ändern sollte, wird das Inflationsziel auf Basis der aktuellen Projektionen quasi erreicht. Wir sehen für die nächsten drei Jahre weitere Aufwärtsrisiken beim Verbraucherpreisanstieg. Einer dieser Risikofaktoren ist die sich abzeichnende kräftige Steigerung des Mindestlohns in den nächsten Jahren in vielen Euroländern. Hier sticht insbesondere Deutschland heraus, mit einem Anstieg um mehr als 20% auf 12 EUR/Std. Frau Lagarde hat diese Aufwärtsrisiken für die eigenen Inflationsprognosen während der Pressekonferenz auch eingeräumt.

Vor diesem Hintergrund ist die geplante sukzessive Rückführung der Anleihenkäufe im nächsten Jahr nur konsequent. Da die Markterwartungen im Vorfeld des EZB-Ratstreffens nicht sonderlich hoch waren, ist der jetzt angekündigte Plan zur Reduzierung der Anleihenkäufe jedoch eine »falkenhafte« Überraschung. Das gilt insbesondere für die Festlegung auf konkrete Tapering-Schritte von Anfang bis Ende 2022. Die Netto-Anleihenkäufe werden im kommenden Jahr damit geringer ausfallen, als von vielen Marktteilnehmern bis zuletzt erwartet. Da die Inflationsrisiken unserer Einschätzung nach über das Jahr 2022 hinaus gross bleiben werden, dürften die APP-Käufe 2023 gänzlich eingestellt werden. Eine erste Anhebung des Einlagensatzes wäre damit 2023 möglich.

Quelle: EZB, * Jahresdurchschnitt, in Klammern Projektionen vom September 2021

Quelle: EZB, * Jahresdurchschnitt, in Klammern Projektionen vom September 2021

Jörg Angelé, Senior Economist der BANTLEON BANK AG