Seit Jahresanfang sind die realisierten Ausfallraten von High-Yield-Unternehmensanleihen massiv gesunken. Allerdings führte vor allem der Zinsanstieg dazu, dass der breite Markt für EUR-High-Yield-Unternehmensanleihen (gemessen am ICE BofA Euro High Yield Index) mit 3% nur über die Couponerträge ein positives Ergebnis liefern konnte. Die Kursentwicklung, welche sich aus einer Zins- sowie einer Spreadkomponente zusammensetzt, leistete in diesem Jahr einen negativen Beitrag von -0,15%. Ähnlich erging es dem US-amerikanischen Pendant (ICE BofA US High Yield Index) mit einer Jahresperformance von insgesamt 4,46%. Dort ist der Beitrag der reinen Kursentwicklung mit -0,77% sogar noch etwas schwächer ausgefallen. Auch im Jahr 2022 sollte der Gesamtertrag vor allem aus den Couponerträgen kommen. Die relativ hohen Coupons in Höhe von durchschnittlich 3,35% im europäischen High-Yield-Markt bieten weiterhin einen guten Puffer bei Kursverlusten.

Ausfallraten sind im Jahresverlauf stark gesunken

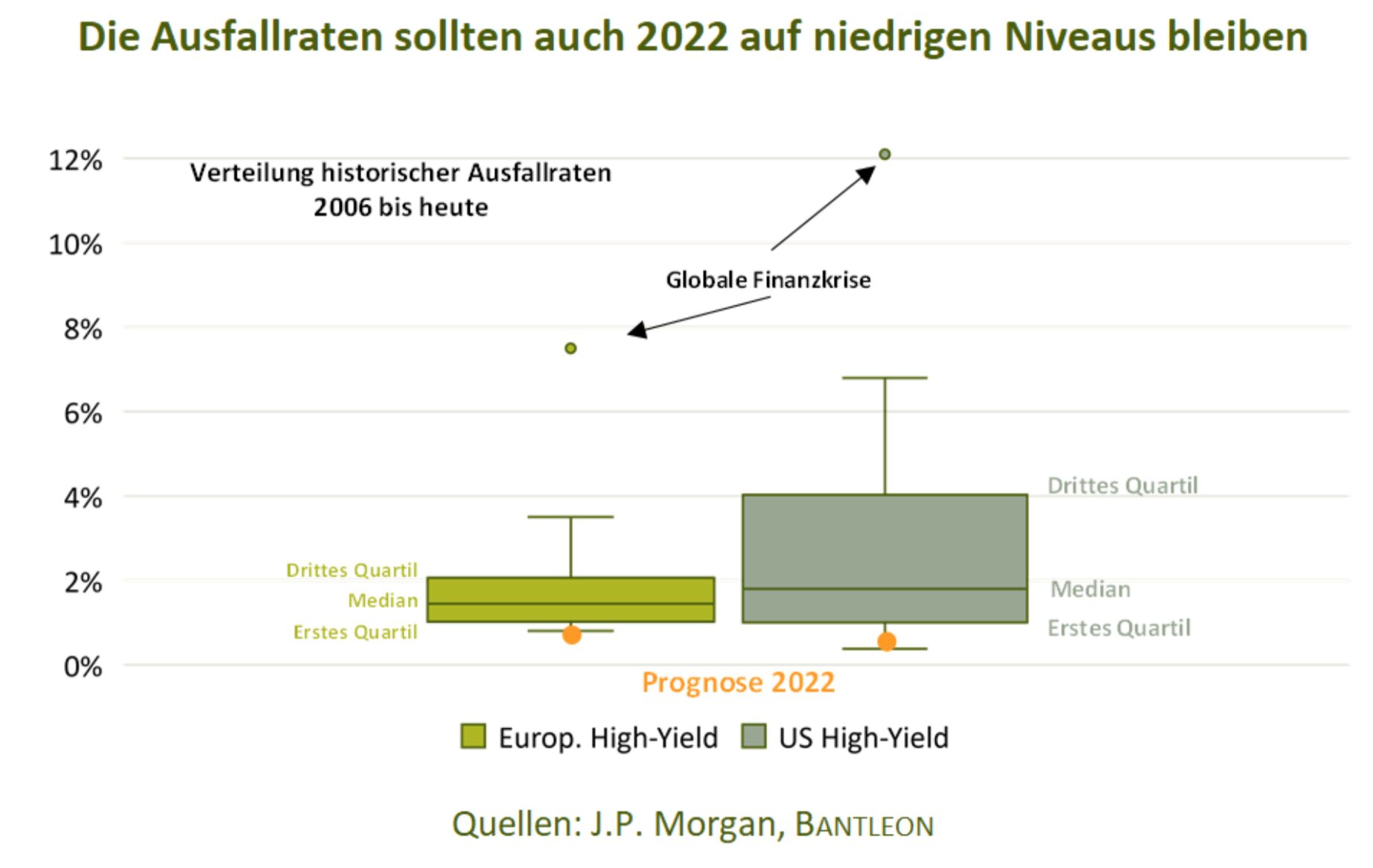

Nach den massiven Kreditausfällen im Jahr 2020 – allein auf dem US-amerikanischen Markt waren Anleihen im Gesamtwert von 90 Milliarden US-Dollar ausgefallen –, die in dieser Höhe zuletzt 2009 erreicht wurden, konnte der Rebound-Effekt in diesem Jahr seine volle Wirkung entfalten. Dieser Effekt tritt in den Jahren nach einem konjunkturellen Abschwung auf und kann einerseits zu Rating-Heraufstufungen einzelner Emittenten vom Bereich High-Yield in den Bereich Investment Grade führen sowie andererseits zu stark sinkenden Ausfallraten. So waren die Marktteilnehmer im Frühjahr noch von realisierten Ausfallraten zum Jahresende von 2% bis 2,7% für die USA und 2% bis 2,5% für Europa ausgegangen. Der Markt für Kreditausfallversicherungen hatte zu diesem Zeitpunkt eine Ausfallwahrscheinlichkeit von 3,8% (USA) und 3,5% (Europa) eingepreist. Die tatsächlich realisierten Ausfallraten lagen Ende November allerdings deutlich tiefer: bei 0,38% für die USA und 1% für Europa. Im Jahr 2022 könnten die Ausfallraten im europäischen High-Yield-Universum sogar noch weiter auf circa 0,7% fallen, wohingegen die Ausfallraten des US-amerikanischen Pendants erneut leicht auf circa 0,5% ansteigen könnten.

Bei einer Betrachtung der historischen Ausfallraten seit 2006 fällt auf, dass die aktuelle Entwicklung ähnlich ist wie auf dem Höhepunkt der globalen Finanzkrise im Jahr 2009. Das gilt sowohl für den europäischen (7,5%) als auch für den US-amerikanischen Markt (12,1%). Abgesehen von diesen beiden Extremwerten waren die Ausfallraten sehr unterschiedlich in den beiden Währungsräumen. So ist die Spannweite der Ausfallraten zwischen dem Median und dem ersten Quartil, in dem sich 25% aller Werte befinden, nahezu identisch – tiefe Ausfallraten treten also in beiden Märkten ähnlich häufig auf. Gleichwohl ist ein großer Unterschied zwischen dem Median und dem dritten Quartil, in dem 25% der Werte zu finden sind, zu erkennen. Hier zeigt sich, dass der US-amerikanische Markt vermehrt höhere Ausfallraten aufwies. Der Grund sind unsystematische Risiken, welche im US-amerikanischen Markt stärker vorhanden sind als im europäischen. So waren in den Jahren 2014 und 2015, als die Ausfallraten auf dem US-Markt mindestens um 1,5%-Punkte über den europäischen lagen, maßgeblich die zyklischeren Sektoren beteiligt. Der Anteil an den Sektoren Energie, Einzelhandel und Medien lag in den USA 2014 um 18,8%-Punkte und 2015 um 12,4%-Punkte höher als auf dem europäischen Markt.

Rasante Erholung im US-Energiesektor

Die sehr hohen Ausfallraten im Jahr 2020 waren hauptsächlich durch zyklischere Sektoren wie Energie und Einzelhandel getrieben. Im US-amerikanischen High-Yield-Markt erholte sich der Energiesektor dieses Jahr rasant: von 19,42% Ausfallrate auf 1,27%. Damit war die Ausfallrate sogar etwas tiefer als die des Transportsektors (1,33%). Auch die absoluten Summen sind seit Jahresanfang deutlich tiefer als 2020. Damals galt im Sektor Telekommunikation mit dem Ausfall eines einzigen großen Emittenten (Frontier Communications) bereits ein Volumen von insgesamt 15 Milliarden US-Dollar Marktkapitalisierung als nicht mehr restrukturierungsfähig, während in diesem Jahr der Höchstwert pro Emittent bislang bei gerade einmal 0,9 Milliarden US-Dollar liegt. Auch 2022 ist diesseits und jenseits des Atlantiks mit ähnlich tiefen Ausfällen auf sektoraler Ebene zu rechnen. Dabei könnten – wie auch im laufenden Jahr – die meisten Ausfälle aus nicht-zyklischen Industrien stammen, da eine große Bereinigung der Zykliker bereits 2020 stattfand.

Implizite Ausfallwahrscheinlichkeiten sind derzeit nutzlos

Die prognostizierten Ausfallraten für das kommende Jahr weichen erheblich von den aktuellen impliziten 1-Jahres-Ausfallwahrscheinlichkeiten ab, die sich aus den in Basispunkten angegebenen Versicherungsprämien für die jeweiligen Kreditausfallversicherungen ableiten lassen. Es gibt jedoch diverse Gründe, weshalb diese aktuell nicht als Indikator für tatsächliche Ausfallraten am High-Yield-Markt nützlich sind. Zum einen sind es technische Unterschiede zwischen dem synthetischen Markt der Kreditausfallversicherungen und dem High-Yield-Anleihenmarkt. Beispielsweise liegen Unterschiede in der Zusammensetzung vor, die Emittenten unterscheiden sich also bezüglich ihrer Marktgewichtungen und es können teils Emittenten ohne Rating in den synthetischen Markt einziehen, wenn sie bestimmte Kriterien erfüllen. Hinzu kommen strategische Positionierungen großer institutioneller Investoren an synthetischen Anleihenmärkten. Da das Gros der Investoren am High-Yield-Anleihenmarkt investiert war, wurden Kreditausfallversicherungen häufiger wieder zur reinen Absicherung genutzt, was ebenfalls die Versicherungsprämien und folglich die impliziten Ausfallwahrscheinlichkeiten steigen ließ.

Auch 2022 ist Couponertrag am wichtigsten

Im aktuellen Umfeld niedriger und weiter sinkender Ausfallraten sollten Investoren sich bei entsprechender Risikobereitschaft auf High-Yield-Anleihen fokussieren, deren Bonität im oberen Spektrum der Kategorie »BB« liegt. Im wahrscheinlichen Szenario eines Zinsanstiegs im Jahr 2022 in Kombination mit leicht steigenden Risikoprämien auf dem High-Yield-Markt sollte der Couponertrag den Großteil des Gesamtertrags liefern. Aus heutiger Sicht dürfte der Couponertrag in Europa zwischen 3,2% und 3,5% liegen, in Nordamerika zwischen 5,3% und 5,8%. Bei ähnlich tiefen Ausfallraten sollte der europäische High-Yield-Markt attraktiver sein, da hier die Risiken auf sektoraler Ebene homogener und Ausfallraten weniger dynamisch sind. Der Gesamtertrag im europäischen Markt dürfte bei 1,2% bis 1,7% liegen.

Benedikt Schröder, Portfolio Manager und Analyst Unternehmensanleihen, Bantleon

High-Yield-Anleihen bei BANTLEON

BANTLEON bewirtschaftet sowohl High-Yield-Anleihen als auch synthetische High-Yield-Instrumente als einzelne Bausteine innerhalb der Strategie Smart Credit im ausgewogenen Anleihenfonds BANTLEON YIELD PLUS, der im Januar 2014 lanciert wurde.