Gerade im »Zinswendejahr 2022« werden alternative, ereignisorientierte Aktienstrategien ein wichtiger Baustein sein, um dem anspruchsvollen Kapitalmarktumfeld zu begegnen. Sie können aktienmarktähnliche Renditen mit anleihenähnlichem Risikoprofil erzielen, die Diversifizierung verbessern und Portfolios vor steigenden Zinsen schützen. Zu den bekanntesten alternativen Aktienstrategien zählen Event-Driven-Strategien. Deren Aussichten sind derzeit besonders vielversprechend: aufgrund der rekordverdächtigen M&A-Dynamik, der hohen Aktivität aktivistischer Investoren sowie der Institutionalisierung von börsennotierten Mantelgesellschaften (SPACs).

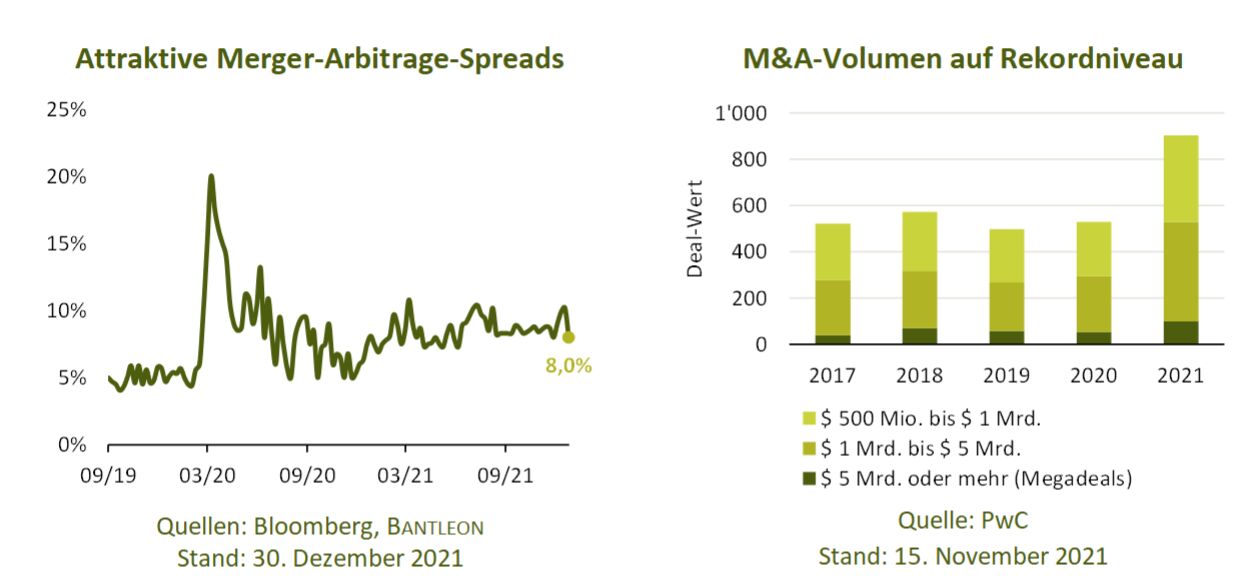

Merger Arbitrage bietet derzeit einen außergewöhnlich attraktiven Zufluchtsort für Investoren im Umfeld steigender Zinsen. Schon 2021 war ein im wahrsten Sinne des Wortes ereignisreiches M&A-Jahr voller Events. Es gab mehr Übernahmen sowie mehr Bieterwettkämpfe als jemals zuvor und die Zahl der Abspaltungen erreichte einen Mehrjahresrekord. Der Grund liegt auf der Hand: Die Welt veränderte sich schnell nach der ersten Coronavirus-Welle und Fusionen, Übernahmen und Abspaltungen gehören bekanntlich zu den am schnellsten umzusetzenden Maßnahmen, um Unternehmen neu auszurichten. Entsprechend haben sich die Netto-Renditen bei M&A-Investments in den USA seit Beginn der Pandemie von 3,3% auf 7,9% mehr als verdoppelt – bei unverändert tiefem Risiko. Ursachen sind eine gestiegene Angst bei Arbitrageuren vor dem Scheitern von Deals sowie ein strukturelles Ungleichgewicht von Angebot und Nachfrage.

Transaktionsrisiken sind geringer als befürchtet

Während die Skepsis im Markt hartnäckig anhält, sehen wir aktuell deutlich mehr Chancen als Risiken. Zwar gibt es derzeit einige laufende (US-)Transaktionen, die auf regulatorische Zustimmung warten und damit einem erhöhten Transaktionsrisiko unterliegen. Die wirklichen Taten der neuen Biden-Funktionäre, insbesondere der 32-jährigen FTC-Vorsitzenden Lina Khan, werden unserer Ansicht nach aber überschätzt. In Gesprächen mit Marktteilnehmern haben wir erfahren, dass den Unternehmen von kartellrechtlicher Seite weiterhin geraten wird, Transaktionen voranzutreiben, da erstens die meisten geplanten Transaktionen keinem nennenswerten kartellrechtlichen Risiko unterliegen und es zweitens einen massiven Rückstau bei Khans Behörde gibt. So sind die weiteren Spreads vor allem ein Ausdruck einer diffusen Angst vor dem Scheitern von Deals. Gleichzeitig haben sich einige Generalisten, die mit wenig Erfahrung ein Stück des Merger-Arbitrage-Kuchens abhaben wollten, nach starken Spread-Ausweitungen im März 2020 die Finger verbrannt und aus der Anlageklasse zurückgezogen.

Auch M&A treibt Merger Arbitrage

Für eine weiterhin attraktive Wertentwicklung bei Merger Arbitrage spricht auch die hohe M&A-Dynamik, die unter anderem von günstigen Finanzierungskonditionen getrieben wird. Ferner ist es wegen der relativ hohen Aktienmarktbewertungen für börsennotierte Unternehmen weiterhin attraktiv, eigene Aktien als Akquisitionswährung einzusetzen, was bereits 2021 zu beobachten war. Ebenso ist M&A gerade in Branchen mit gedämpften Wachstumsaussichten das Mittel der Wahl für CEOs, um den Unternehmenswert durch anorganisches Wachstum zu steigern. Und auch Finanzinvestoren wenden sich nach wie vor verstärkt börsennotierten Unternehmen zu: Die Branche hat mit fast 2 Billionen US-Dollar an nicht investiertem Dry Powder noch immer Rekordsummen angehäuft – und neue Private-Equity-Fonds sprießen überall aus dem Boden.

Die steigenden Zinsen dürften Merger Arbitrage nicht schaden – im Gegenteil: Als wichtigste Substrategie der Anlageklasse Event Driven kann sie sogar von steigenden Zinsen profitieren. Das hängt damit zusammen, dass der risikofreie Zinssatz ein wesentlicher Bestandteil der Merger-Arbitrage-Renditen ist und Merger-Arbitrage-Positionen in der Regel drei bis sechs Monate eingegangen werden.

Günstiges Umfeld für SPAC-Arbitrageure

Auch SPACs profitieren von einem strukturellen Ungleichgewicht von Angebot und Nachfrage. Derzeit gibt es weltweit fast 600 aktive SPACs auf der Suche nach Zielen. Monatlich kommen rund 50 SPACs durch Börsengänge hinzu, wohingegen durchschnittlich etwa 20 Fusionen mit Zielunternehmen angekündigt werden. Dies führt dazu, dass der Angebotsüberhang bei SPACs gewachsen ist und weiterhin wächst. Damit ist das Umfeld für SPAC-Arbitrageure sehr attraktiv, da aktuell sowohl Pre-Deal-SPACs als auch solche mit bereits angekündigter Transaktion im Durchschnitt unter dem Wert des Treuhandvermögens handeln. Und daran dürfte sich in den nächsten Monaten auch nichts ändern.

Im Vordergrund stehen 2022 für SPACs drei Themen: Erstens wird Anlagedruck für SPACs aufkommen, die im Jahr 2020 lanciert wurden – mit einigen Last-Minute-Deals als Konsequenz. Zweitens erwarten wir Liquidationen derjenigen SPACs, deren Sponsoren kein Zielunternehmen überzeugen konnten. Drittens werden sich weitere spannende Anlagemöglichkeiten aus der Angebot-Nachfrage-Situation ergeben. So enthalten die jüngsten SPAC-Börsengänge bereits Sweetener (Sonderanreize) für Investoren, die das Risiko-Ertrags-Profil für SPAC-Arbitrage deutlich verbessern. Die wichtigsten Sweetener sind die Überfinanzierung von Treuhandvermögen und eine höhere Optionsscheindeckung, jeweils finanziert durch zusätzliches Kapital des Sponsors. Ein typisches Sweetener-SPAC verfügt aktuell bereits über ½ Optionsschein und einen überfinanzierten Trust zu 10,2 USD/EUR. Eine IPO-Zuteilung bringt Investoren über die Laufzeit des SPACs damit eine nahezu sichere Rendite von 2,0% (bei häufig zudem vom Sponsor übernommenen Negativzinsen) plus weitere 2,5%- bis 5,0%-Punkte Renditepotenzial aus dem Optionsschein (½ Optionsschein x durchschnittliche Optionsschein-Bewertung von 0,5 bis 1,0 USD/EUR). Das ist hoch attraktiv, insbesondere angesichts des Sicherheitsnetzes, welches das Treuhandvermögen bietet, und des in dieser Betrachtung nicht berücksichtigten Aktien- und Timing-Aufwärtspotenzials (aus erfolgreichem Deal beziehungsweise früherem Abschluss). Sollte sich der Wettbewerb um Investoren weiter zuspitzen, könnten künftig sogar 30 Cent Overfunding und/oder ein voller Optionsschein geboten werden, was die annualisierten Renditen je nach SPAC-Laufzeit noch weiter steigen lassen könnte.

Energiewende als Treiber bei Sondersituationen

Bei Sondersituationen sollte die starke Dynamik von Abspaltungen anhalten. Als Treiber interessanter Sondersituationen sehen wir strukturelle Maßnahmen von Unternehmen, um den Herausforderungen im Lieferkettenmanagement und der Digitalisierung zu begegnen. Ein besonderer Schwerpunkt sollte auch im Bereich der Veränderungen von Unternehmen hin zu mehr Nachhaltigkeit liegen, beispielsweise durch die Ausgliederung von »grünen« sowie »braunen« Energiesparten oder insgesamt CO2-intensiven Bereichen und die damit einhergehende Vereinfachung komplexer Unternehmensstrukturen. Gerade die Energiewende sollte aufgrund ineffizienter Bewertungen und vergleichsweise hoher Positionsrisiken, die sich aus der Konzentration der Marktteilnehmer auf einige wenige »grüne« Unternehmen ergibt, zu Bewegung im Markt führen.

Investitionen über Event-Driven-Aktienfonds sinnvoll

Wegen der Komplexität der Strategie Event Driven sollten Privatanleger Direktinvestments meiden und stattdessen in spezialisierte Investmentfonds investieren. Wenn diese Event-Driven-Aktienfonds aktuell ihren Fokus auf Merger Arbitrage und SPAC-Arbitrage legen, sind sie gut positioniert. Sondersituationen sollten derzeit neutral gewichtet werden, während für die Substrategie Relative Value – auch wenn sich die Zeichen langsam bessern – eher noch immer ein Untergewicht sinnvoll ist.

Alternative Aktienstrategien bei Bantleon

Bantleon bewirtschaftet alternative Aktienstrategien im Publikumsfonds Bantleon Event Driven Equities, der im Juni 2019 aufgelegt und Anfang 2022 mit einem €uro FundAward sowie Ende 2021 mit einem Worldwide Finance Award ausgezeichnet wurde. Hinzu kommen Spezialfondsstrategien. Der alternative Aktienfonds hat das Ziel einer überdurchschnittlichen, weitestgehend marktunabhängigen Rendite und investiert dazu in verschiedene unternehmensspezifische Event-Kategorien. Im Bereich SPACs kauft Bantleon Aktien und Warrants, die von Börsenmänteln in den USA und Europa ausgegeben werden und durch treuhänderisch verwahrte Barmittel sowie kurz laufende Staatsanleihen besichert sind.

Oliver Scharping, Portfolio Manager für alternative Aktienstrategien, Bantleon