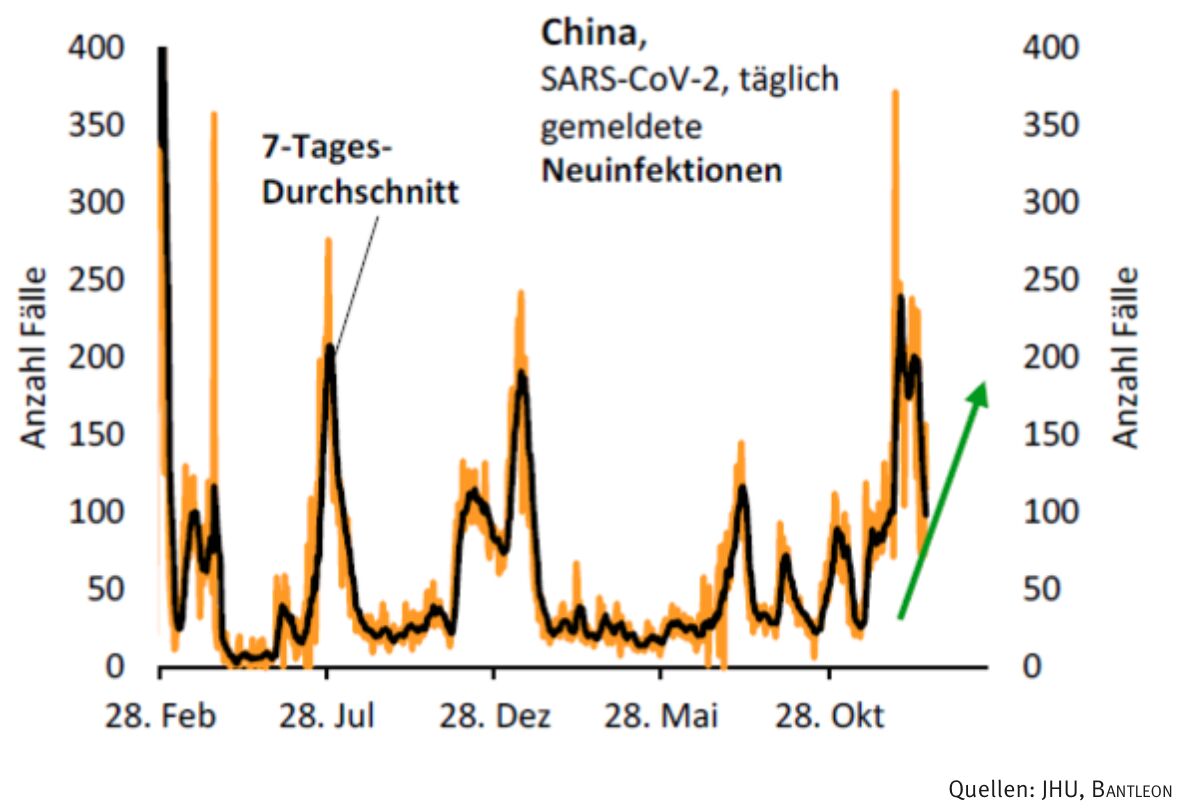

Omikron hat sich wie ein Lauffeuer auf der ganzen Welt verbreitet. In den meisten Ländern hält sich der damit verbundene Schaden in Grenzen – dank der weitreichenden Immunisierung der Bevölkerung. In China führt die Virusmutation dagegen zu grosser Unsicherheit. Immer häufiger zu beobachtende lokale Ausbrüche der hochansteckenden Mutante zeigen, dass die bislang erfolgreiche Nulltoleranzstrategie mehr und mehr an ihre Grenzen stösst (vgl. Abb. 1).

Abb. 1: Omikron zeigt der Nulltoleranzstrategie die Grenzen auf

Omikron zwingt dem Reich der Mitte damit die Wahl zwischen Pest und Cholera auf: Noch mehr Lockdowns, um der Verbreitung Einhalt zu gebieten oder die Aufgabe der strikten Abrieglungsstrategie und das Inkaufnehmen von rapide anziehenden Infektionszahlen. Beides wird vor allem den Konsum belasten, im ersten Fall direkt durch weitere Ausgangssperren und im zweiten Fall indirekt durch eine wachsende Verunsicherung der Verbraucher. Langfristig dürfte kein Weg an letzterer Option vorbeiführen. Auch China wird lernen müssen, mit einem kursierenden SARS-CoV-2-Virus zu leben. Ein erster Schritt in diese Richtung ist, dass Peking nun nicht mehr von Nulltoleranz spricht, sondern von einer Strategie des »dynamischen Ausräumens« (Dynamic Clearing). Mithin steht nicht mehr die komplette Eliminierung des Virus im Vordergrund, sondern die schnelle Eindämmung lokaler Ausbrüche.

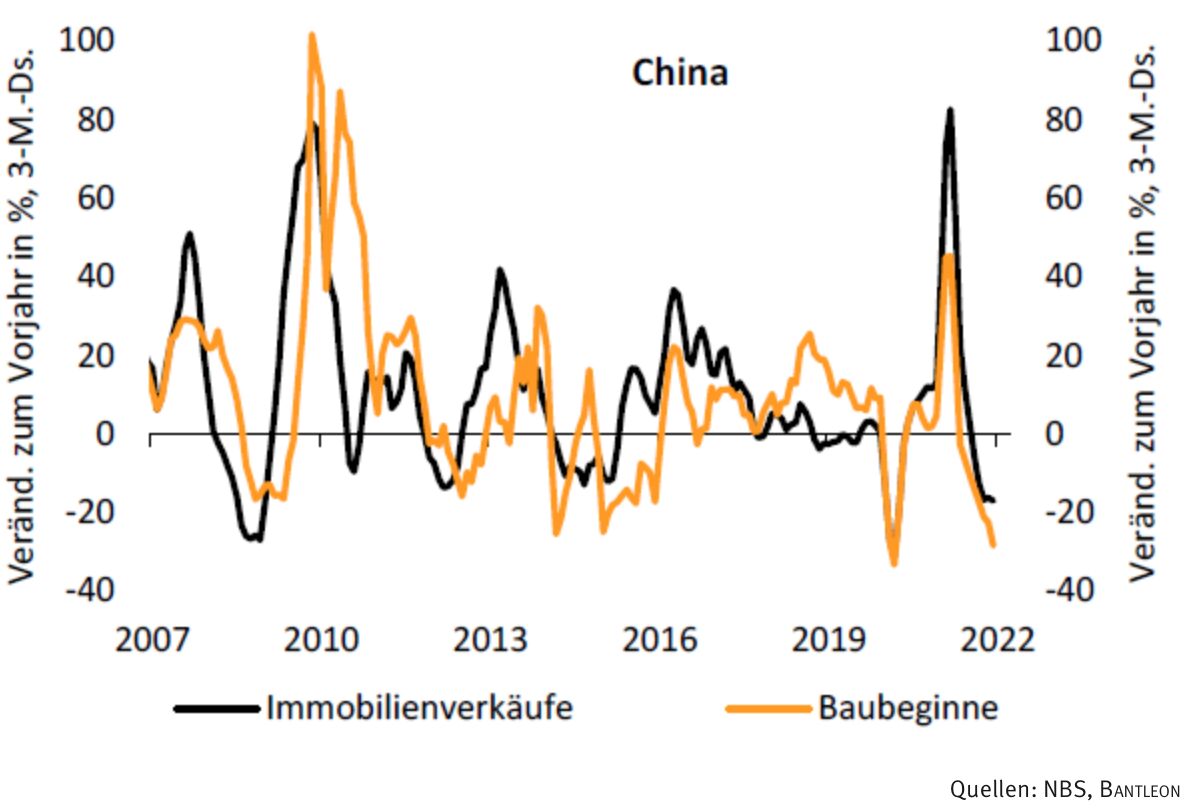

Neben dem trüben Ausblick für den privaten Verbrauch bereitet der Immobilienmarkt Kopfzerbrechen. Die staatlichen Bemühungen zur Begrenzung des Schuldenwachstums hatten im vergangenen Jahr die Branche, die für rund 25% der gesamtwirtschaftlichen Wertschöpfung verantwortlich ist, merklich unter Druck gebracht. Der drohende Konkurs des zweitgrössten Immobilienentwicklers in China, Evergrande, führte zu zusätzlicher Verunsicherung, nicht zuletzt bei den Immobilienkäufern (vgl. Abb. 2). Letztlich wuchs die Sorge, die Schuldenkrise könnte auf die gesamte Wirtschaft übergreifen und damit auch global konjunkturelle Bremsspuren hinterlassen.

Abb. 2: Einbruch am Immobilienmarkt

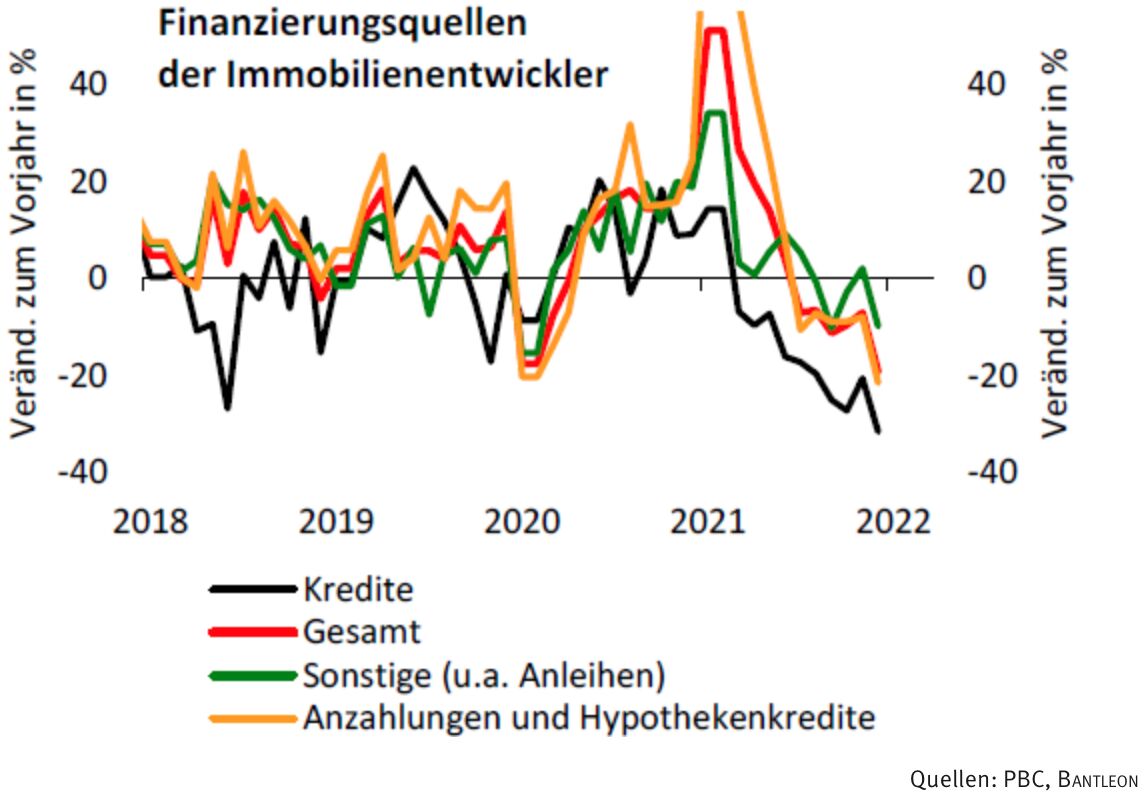

Problematisch stellt sich vor allem die finanzielle Situation der Immobilienkonzerne dar. Ihnen drohen die verschiedenen Finanzierungsquellen zu versiegen. Zum einen sind die Hauskäufer skeptischer geworden, weswegen die Immobilienentwickler weniger auf Anzahlungen und die von ihren Kunden aufgenommenen Hypothekenkredite zurückgreifen können (vgl. Abb. 3).

Abb. 3: Immobilienunternehmen in Finanznot

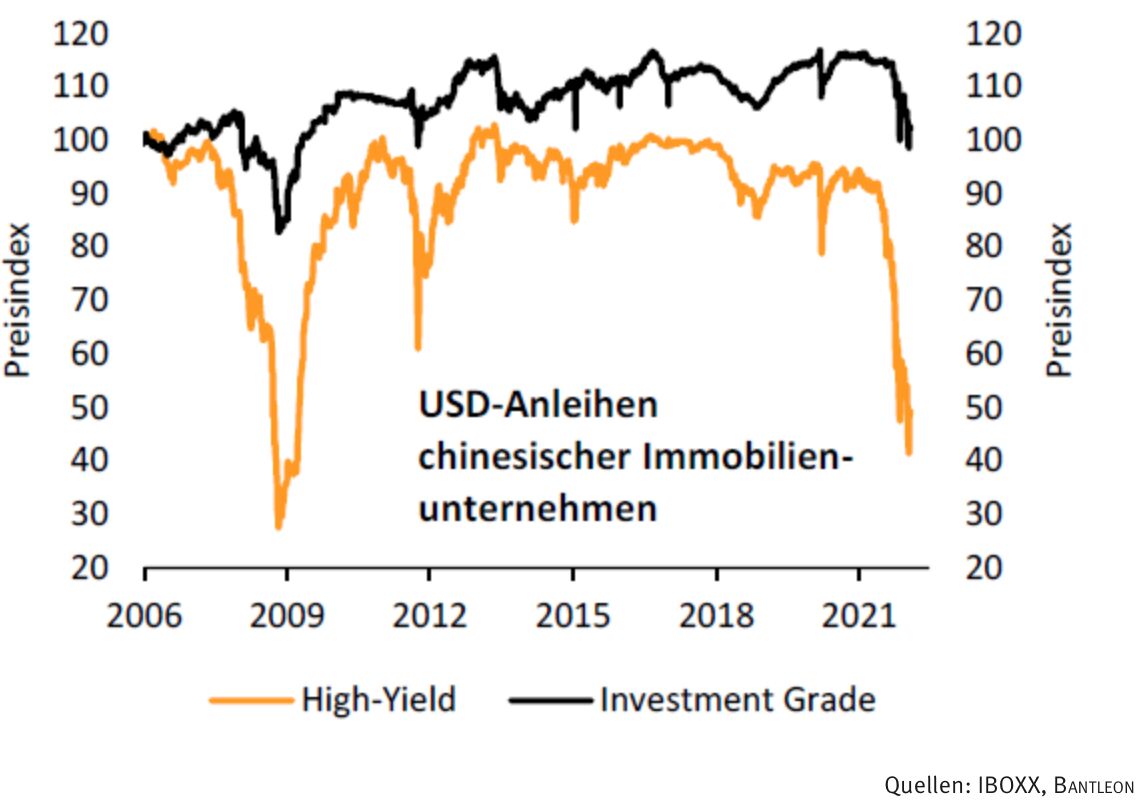

Abb. 4: Massiver Vertrauensverlust aufseiten der Geldgeber

Ungeachtet dieser vielfältigen Störfeuer für die chinesische Wirtschaft sind mittlerweile allerdings Hoffnungsschimmer auszumachen. An immer mehr Stellen ist zu erkennen, dass die Regierung einen Kurswechsel vollzieht. Zunächst wurde bei der vor wenigen Wochen im Rahmen der Central Economic Work Conference veröffentlichten wirtschaftlichen Agenda für 2022 explizit ein stärkeres Gewicht auf die Stabilisierungspolitik gelegt. Die bislang im Vordergrund stehenden strukturellen Reformen, um dem wachsenden Schuldenberg Einhalt zu gebieten, traten im Gegenzug in den Hintergrund. Insbesondere soll dem Immobiliensektor mehr Unterstützung gewährt werden, den hochrangige Politiker wieder als zentrale Säule der chinesischen Wirtschaft bezeichnen.

Es blieb aber nicht nur bei allgemeinen Ankündigungen. In einer Reihe von Städten wurden bereits Massnahmen ergriffen, um die Nachfrage nach Wohnungen anzukurbeln, unter anderem durch Steuersenkungen und Erleichterungen bei der Vergabe von Hypothekenkrediten. Darüber hinaus unterstützt die Regierung seit einiger Zeit die Übernahme von unter Druck geratenen Immobilienkonzernen. Neuerdings werden die dafür aufgenommenen Kredite nicht mehr in die Berechnung der im vergangenen Jahr definierten Schuldenobergrenzen einbezogen (den sogenannten drei roten Linien).

Bei diesen Eingriffen dürfte es sich aber nur um erste Schritte handeln, um die Finanzierungsprobleme der Immobilienentwickler zu lösen. Es zeichnet sich bereits ab, dass die Übernahme angeschlagener Unternehmen durch solide Konkurrenten – wenn auch aus marktwirtschaftlicher Sicht wünschenswert – keine schnelle Entlastung bringt. Allein schon deswegen, weil die Prüfung der oft undurchsichtigen Finanzierungsstrukturen der zu übernehmenden Unternehmen sehr viel Zeit in Anspruch nimmt.

Folglich dürfte Peking nicht umhinkommen, sich künftig noch stärker zu engagieren, vor allem durch die Einbeziehung staatlicher Unternehmen. In diese Richtung deuten schon jetzt die jüngsten Ereignisse um Evergrande. Wie Anfang vergangener Woche bekannt wurde, soll in den Verwaltungsrat des angeschlagenen Immobilienkonzerns ein Vertreter eines der vier grössten staatlichen Vermögensverwalters einziehen. Ausserdem wird nun über eine Zerschlagung des Konzerns unter Einbezug einer staatlichen Abwicklungsanstalt (Bad Bank) nachgedacht.

Letztlich läuft es damit einmal mehr darauf hinaus, die ausufernde Verschuldung durch die öffentliche Hand aufzufangen. Die bisherigen Bemühungen, die Wirtschaft zu liberalisieren, werden dadurch zwar konterkariert, was die langfristigen Perspektiven trübt. Das direkte Eingreifen des Staates sollte aber auf kurze und mittlere Sicht helfen, das Vertrauen der Kapitalgeber zurückzugewinnen. Die aktuell angeschlagene Immobilienwirtschaft würde von dieser Seite neuen Rückenwind erhalten.

Die staatlichen Stimuli beschränken sich aber nicht nur auf den Immobilienmarkt. So wurden Ende Dezember auch breiter angelegte Einkommensteuersenkungen beschlossen. Zusätzlich hat der Premierminister Anfang Januar weitere Erleichterungen für kleine und mittlere Unternehmen in den Raum gestellt. Hier stehen vor allem die von der Pandemie besonders schwer betroffenen Dienstleistungssektoren im Fokus.

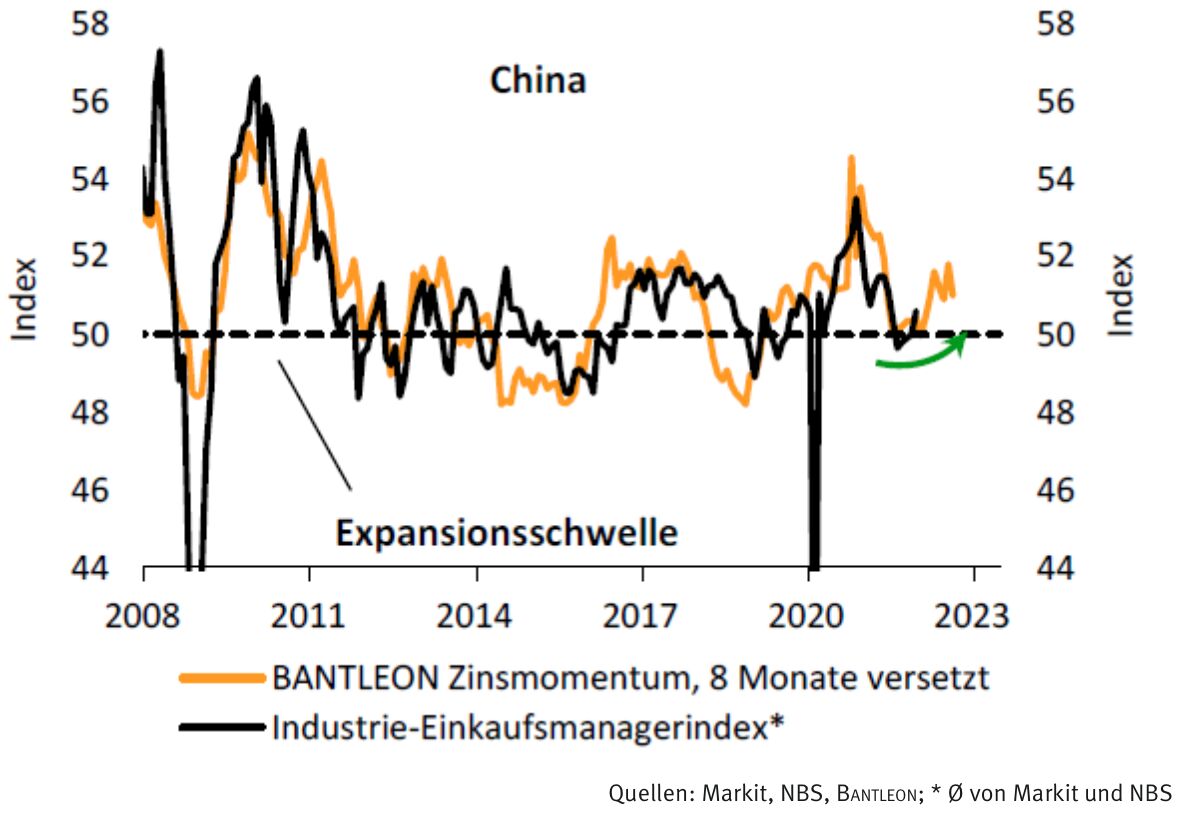

Abb. 5: Stabilisierungspolitik sorgt für konjunkturellen Rückenwind

Daneben ist die Geldpolitik ebenfalls tätig geworden. Unter anderem mit zwei Mindestreservesatzsenkungen in den zurückliegenden sechs Monaten und jüngst einer Leitzinssenkung ist sie deutlich auf einen Lockerungskurs eingeschwenkt und hat so für eine Verbesserung der Finanzierungskonditionen gesorgt. Diese Lockerungen spiegeln sich zum Teil bereits in unserem Frühindikator wider, der eine anziehende Konjunkturdynamik in den kommenden Quartalen vorzeichnet (vgl. Abb. 5).

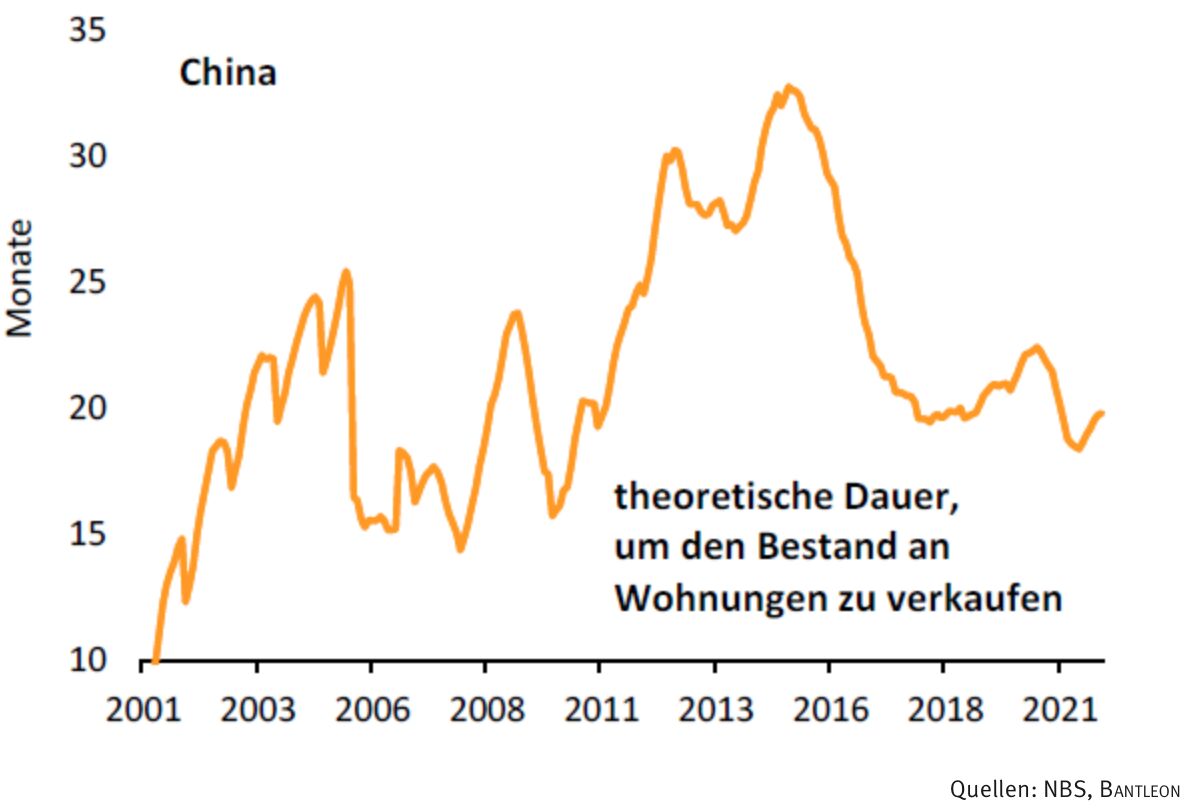

In Anbetracht der vielfältigen staatlichen Stabilisierungsbemühungen sehen wir gute Chancen, dass Chinas Bauwirtschaft nicht immer tiefer in die Krise rutscht, sondern sich im Laufe des ersten Halbjahrs stabilisiert. Begünstigt werden sollte diese Entwicklung dadurch, dass sich der Leerstand bei Wohnimmobilien in Grenzen hält. So ist die Zahl der zum Verkauf stehenden Häuser in den vergangenen Jahren bei Weitem nicht so in die Höhe geschossen wie im Zuge der Immobilienkrise in den Jahren 2014/2015, als Bilder von chinesischen Geisterstädten um die Welt gingen (vgl. Abb. 6). In diesem Umfeld dürfte ein Abklingen der Finanzierungsprobleme relativ schnell zu einer wieder anziehenden Bauaktivität führen.

Abb. 6: Deutlich weniger Geisterstädte als während der Immobilienkrise 2014/2015

Fazit: Kein dynamischer Aufschwung, aber zumindest die Absturzgefahr scheint gebannt

Fazit: Kein dynamischer Aufschwung, aber zumindest die Absturzgefahr scheint gebannt Alles in allem kristallisiert sich daher in unseren Augen trotzt der drohenden Belastungen durch die Omikron-Variante ein verhalten positiver Ausblick für die chinesische Wirtschaft heraus. Zweifellos wird das BIP-Wachstum im laufenden Jahr mit rund 4,5% deutlich unter den Vor-Pandemie-Werten von 6,0% und mehr liegen. Die Gefahr einer internationalen Finanzkrise (»Lehman-Moment«), die noch im vergangenen Herbst von einigen Beobachtern gesehen wurde, hat indes merklich abgenommen. Für die Weltwirtschaft fällt China damit zwar als Wachstumslokomotive in diesem Jahr aus. Das ist indes zu verschmerzen, weil viele Industrieländer mit kräftigen Erholungen nach dem Abklingen der Pandemie in die Bresche springen.

Dr. Andreas A. Busch Senior Economist, BANTLEON