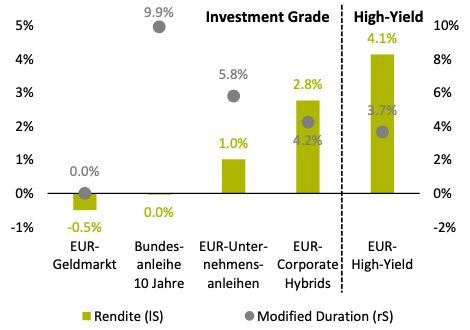

EUR-Unternehmensanleihen haben seit Jahresanfang unter der Kombination aus hoher Inflation, einer von vielen Marktteilnehmern unerwartet falkenhafteren Position der EZB und den jüngsten Kriegshandlungen in der Ukraine gelitten. In der Folge führten steigende Risikoprämien zu Mittelabflüssen von mehr als 6 Milliarden Euro aus dem Segment. Die daraus resultierenden Illiquiditätsprämien haben wieder zu attraktiveren Bewertungen geführt. Vor allem Corporate Hybrids (Nachranganleihen von Industrieunternehmen), deren Emittenten in der Regel ein Investment-Grade-Rating haben, sind mit ihrer fast 2,8-mal höheren laufenden Rendite gegenüber erstrangigen Unternehmensanleihen sehr günstig bewertet und bieten eine gute Einstiegschance in das Segment.

Für das Segment EUR-Investment-Grade-Unternehmensanleihen der Bonität Investment Grade verlief das Jahr bisher negativ. So führte die stark gestiegene Inflation in der Eurozone zunächst zu einem deutlichen Anstieg der Zinsvolatilität. Daneben erzeugten die unerwartet falkenhaftere Position der EZB und die jüngsten Kriegshandlungen in der Ukraine zusätzlichen Verkaufsdruck. Die Kombination aus diesen Faktoren ließ die Risikoprämien steigen und in der Folge musste das Segment seit Jahresanfang signifikante Mittelabflüsse in Höhe von mehr als 6 Milliarden Euro (inkl. ETFs) verkraften. Die durch die Invasion der russischen Armee ausgelösten Marktverwerfungen und die daraus resultierenden Illiquiditätsprämien bieten nun wieder attraktivere Bewertungen und eine gute Einstiegschance, insbesondere beim Segment Corporate Hybrids. Die bis zu fast 2,8-mal höhere laufende Rendite von Corporate Hybrids gegenüber erstrangigen Unternehmensanleihen sollte bei jetzigem Einstieg einen weiteren moderaten Zinsanstieg bis zum Jahresende überkompensieren. Kurzfristig dürften die Risikoprämien vom weiteren Verlauf der Kriegshandlungen abhängen und deshalb vorerst volatil bleiben.

Obwohl Unternehmen wie zum Beispiel Wintershall Dea mit höherem Umsatzanteil aus Russland fundamental gesehen im Jahr 2021 solide Ergebnisse vorweisen konnten, sollte man Corporate Hybrids von Unternehmen mit zu starken geschäftlichen Verflechtungen mit Russland derzeit eher meiden. Dennoch sehen wir die Anlageklasse mittelfristig als sehr attraktiv an, weshalb sich die Risikoprämien im Zuge einer kräftigen wirtschaftlichen Erholung durch pandemiebedingte Nachholeffekte stabilisieren und mittelfristig wieder leicht sinken sollten.

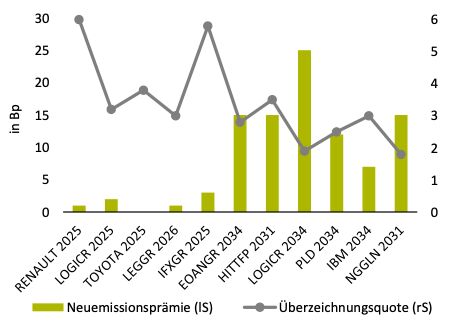

Unternehmen zahlen wegen der Unsicherheit teilweise hohe Neuemissionsprämien

Die Unsicherheit der Finanzmärkte wegen gestiegener geopolitischer Risiken und der restriktiveren Haltung der EZB strahlte nicht nur auf die Nachfrage, sondern auch auf das Angebot aus: Der Primärmarkt für Unternehmensanleihen im EUR-Investment-Grade-Segment war insbesondere bis Mitte Januar sehr aktiv und verlor danach aufgrund der starken Marktverwerfungen zunehmend an Dynamik. Seit Jahresanfang wurde ein Volumen von ungefähr 40 Milliarden Euro am Markt platziert, wovon etwa 7% auf Corporate Hybrids entfielen. Dabei waren die Primärmarktanleihen mit einer durchschnittlichen Überzeichnungsquote von 2,8 solide nachgefragt. Die Unternehmen mussten jedoch eine durchschnittliche Neuemissionsprämie von ungefähr 9 Basispunkten zahlen. Durch eine selektive Vorgehensweise mit konsequenter Limitsetzung bei der Platzierung können aktive Manager in einem solchem Umfeld diese Neuemissionsprämien vereinnahmen. Während Unternehmen aufgrund der gestiegenen Zinsen vor allem bei langen Laufzeiten höhere Aufschläge gegenüber den ausstehenden Sekundärmarktanleihen zahlen mussten, konnten die Emittenten im kurzen Laufzeitenbereich Anleihen mit geringen und vereinzelt sogar negativen Prämien am Markt platzieren.

Die erhöhte Zinsvolatilität hat dazu geführt, dass Emittenten sich derzeit eher mit kurzen und mittleren Laufzeiten refinanzieren. Insbesondere im Segment Corporate Hybrids stehen im weiteren Jahresverlauf größere Refinanzierungen von Emittenten mit einem Volumen von ungefähr 7,5 Milliarden Euro an. Wir gehen davon aus, dass aufgrund der attraktiven Bewertungen vor allem der Risikoappetit der Investoren, aber auch der Primärmarkt mit dem Nachlassen der Unsicherheitsfaktoren an Dynamik gewinnen wird. Insbesondere jene Neuemissionen, die nach einem solchen Abverkauf als erstes am Kapitalmarkt platziert werden, sollten von Investoren favorisiert werden, denn diese Emittenten müssen in der Regel höhere Neuemissionsprämien zahlen.

Risiko-Ertrags-Verhältnis spricht für Einstieg bei Corporate Hybrids

Quellen: Bloomberg, ICE BofA, Bantleon, Stand: 1. März 2022

Quellen: Bloomberg, ICE BofA, Bantleon, Stand: 1. März 2022

Unternehmen zahlen wegen der Unsicherheit teilweise hohe Neuemissionsprämien

Quellen: Bloomberg, Bantleon; Auswahl von Neuemissionen im Jahr 2022

Quellen: Bloomberg, Bantleon; Auswahl von Neuemissionen im Jahr 2022

Illiquiditätsprämien bei Corporate Hybrids auch für High-Yield-Investoren interessant

Mit dem jüngsten Renditeanstieg sind Corporate Hybrids auch für High-Yield-Investoren wieder interessanter geworden, die vor allem während der Coronavirus-Krise dieses Segment aufgesucht hatten. So erhält ein Investor bei Corporate Hybrids im aktuellen Marktumfeld ungefähr 68% der Rendite des High-Yield-Marktes, ohne auf eine Investment-Grade-Emittentenbonität verzichten zu müssen. Zudem weisen Corporate Hybrids während Stressphasen in Bezug auf den Maximum Drawdown die besseren Risikokennzahlen auf. Mit Blick auf die kommenden Monate sind die Risikoprämien der Corporate Hybrids aufgrund der gestiegenen Illiquiditätsprämien sehr attraktiv, werden aber kurzfristig wegen des andauernden Ukraine-Konflikts schwankungsanfällig bleiben. Die Kombination aus einer sich aufhellenden Konjunktur, einer klaren Kommunikation der Zentralbanken und einem nicht weiter eskalierenden geopolitischen Umfeld sollte den Markt für Corporate Hybrids unterstützen und stellt eine gute Einstiegschance dar.

Ercan Demircan, Portfolio Manager und Analyst Unternehmensanleihen, Bantleon