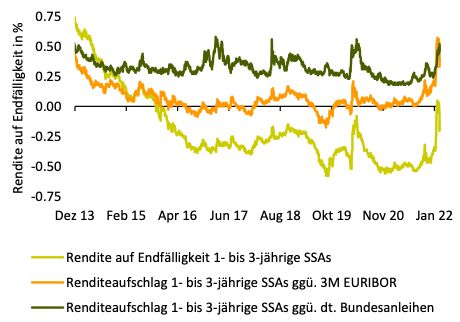

Nach den relativ starken Verlusten von staatsnahen, staatsgarantierten und supranationalen Anleihen (SSAs) seit Jahresanfang bietet dieses Segment wieder attraktive Einstiegsniveaus. Inzwischen weisen 78% der ausstehenden SSA-Anleihen eine positive Rendite auf Endfälligkeit auf. Der nahezu unveränderte Geldmarktzins (-0,53% für den 3M-Euribor) und die hohe Steilheit der Renditestruktur von SSAs am kurzen Kurvenende ermöglichen nun bereits bei 2- bis 3-jährigen Laufzeiten attraktive Aufschläge gegenüber dem Geldmarkt. Besonders attraktiv erscheinen die Renditeaufschläge auch gegenüber deutschen Bundesanleihen, befinden sie sich derzeit doch auf zyklischen Höchstständen. Investoren profitieren hier zudem von bester Liquidität und einer großen Auswahl an Green-, Social- und Sustainability Bonds.

Auch staatsnahe, staatsgarantierte und supranationale Anleihen (SSAs) haben seit Jahresanfang unter steigenden Zinsen und hoher Volatilität gelitten: 1- bis 10-jährige SSA-Anleihen verzeichneten – gemessen am ICE BofA 1-10 Year Euro Quasi-Government Index – mit -1,9% im laufenden Jahr eine Performance auf Höhe des Covered-Bond-Segments (ICE BofA Euro Jumbo Covered Bonds Index). Zum Vergleich: Hochqualitative Staatsanleihen der Ratingsegmente »AAA-AA« kamen auf -1% (ICE BofA 1-10 Year AAA-AA Euro Government Index). Gründe für diese Entwicklung sind die 180-Grad-Wende bei der Forward Guidance der EZB und der Überfall Russlands auf die Ukraine. Die allgemeine Marktvolatilität stieg im geopolitisch fragilen Umfeld stark und beförderte die Risikoprämien von SSAs auf neue zyklische Hochs bei 0,7%-Punkten.

Für die nächsten Monate birgt die dynamische Marktbewegung auch Chancen. Während im Juli 2021 ca. 70% der SSA-Anleihen negativ rentierten, weisen nun 78% der ausstehenden SSA-Anleihen eine positive Rendite auf Endfälligkeit auf. Der nahezu unveränderte Geldmarktzins (-0,53% für den 3M-Euribor) und die hohe Steilheit der Renditestruktur von SSAs am kurzen Kurvenende ermöglichen nun bereits bei 2- bis 3-jährigen Laufzeiten attraktive Aufschläge gegenüber dem Geldmarkt. Besonders attraktiv erscheinen die Renditeaufschläge auch gegenüber deutschen Bundesanleihen, befinden sie sich derzeit doch auf zyklischen Höchstständen.

SSAs als ideale Cash-Alternative

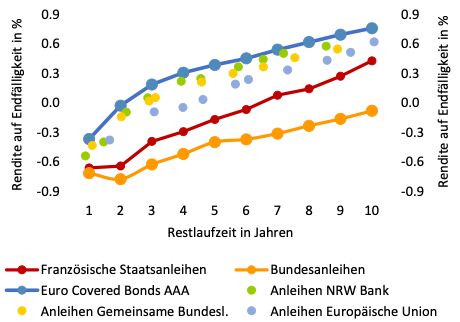

Anleger können bereits bei einer Investition in 2- bis 3-jährige SSAs (z.B. der gemeinsamen Bundesländer oder der explizit garantierten NRW Bank) positive Renditen erzielen. Das ist besonders für Anleger mit Cash-Reserven attraktiv. Der attraktivste Kurvenbereich scheint aktuell bei 2- bis 4-jährigen Laufzeiten zu liegen. Hier beträgt der Renditezuwachs pro zusätzlichem Laufzeitjahr 15 bis 20 Basispunkte. Im längeren, 5- bis 10-jährigen, Laufzeitbereich beträgt der Renditezuwachs pro Laufzeitjahr nur noch 5 bis 10 Basispunkte. Anleger mit mittelfristigem Anlagehorizont können im Fall einer Entspannung der geopolitischen Lage überproportional von sinkenden Risikoprämien profitieren.

Hohe Emissionsvolumen garantieren beste Liquidität

In der aktuellen Marktphase bieten SSA-Anleihen eine wichtige Eigenschaft: Liquidität. Während die Liquidität in anderen bonitätsstarken Segmenten wie z.B. Covered Bonds oder Corporate Bonds der Bonität »AA-A« phasenweise verringert ist, bieten SSA-Anleihen aufgrund der oft höheren Emissionsvolumen eine bessere Liquidität und damit Handelbarkeit. Angesichts der vergleichbaren Renditeniveaus eignen sich SSA-Anleihen daher sehr gut als liquidere Beimischung zu Covered Bonds und Unternehmensanleihen hoher Bonität.

Große Auswahl an Green-, Social- und Sustainability Bonds

Der Nachhaltigkeitsgedanke kommt bei einer Allokation in SSAs ebenfalls nicht zu kurz. Nahezu 20% der ausstehenden Green Bonds sind staatsgarantierte, staatsnahe oder supranationale Anleihen. Covered Bonds hingegen sind nur mit 3% im Green-Bond-Universum vertreten. Entsprechend treffen Investoren bei der Investition in SSAs auf eine üppige Auswahl an Green-, Social- und Sustainability Bonds. Damit ist der Weg zum liquiden Impact Investing (Investieren mit explizit nachhaltiger Wirkung) geebnet.

Fazit: Die aktuelle geopolitische Unsicherheit, die kriegerische Eskalation und die hohe Marktvolatilität schränken die kurzfristige Planungssicherheit für Anleger stark ein. Das SSA-Segment bietet kurzfristig orientierten Anlegern mit Präferenz für hohe Kreditqualität eine attraktive Alternative zum negativ verzinsten Geldmarkt – z.B. in Form einer Buy-and-hold-Strategie mit 2- bis 4-jährigen SSA-Anleihen. Mittelfristig orientierte Anleger können im Fall einer Deeskalation der Ukraine-Krise sogar von rückläufigen Risikoprämien profitieren und Kursgewinne vereinnahmen.

SSA mit höheren Renditen als Bundesanleihen und Geldmarkt

Quellen: Bloomberg, ICE BofA, Bantleon

Quellen: Bloomberg, ICE BofA, Bantleon

Renditestrukturkurve von SSAs im Vergleich zu Covered Bonds und Staatsanleihen

Quellen: Bloomberg, Bantleon

Quellen: Bloomberg, Bantleon

Marcio da Costa, Senior Portfolio Manager SSA & Green Bonds, Bantleon