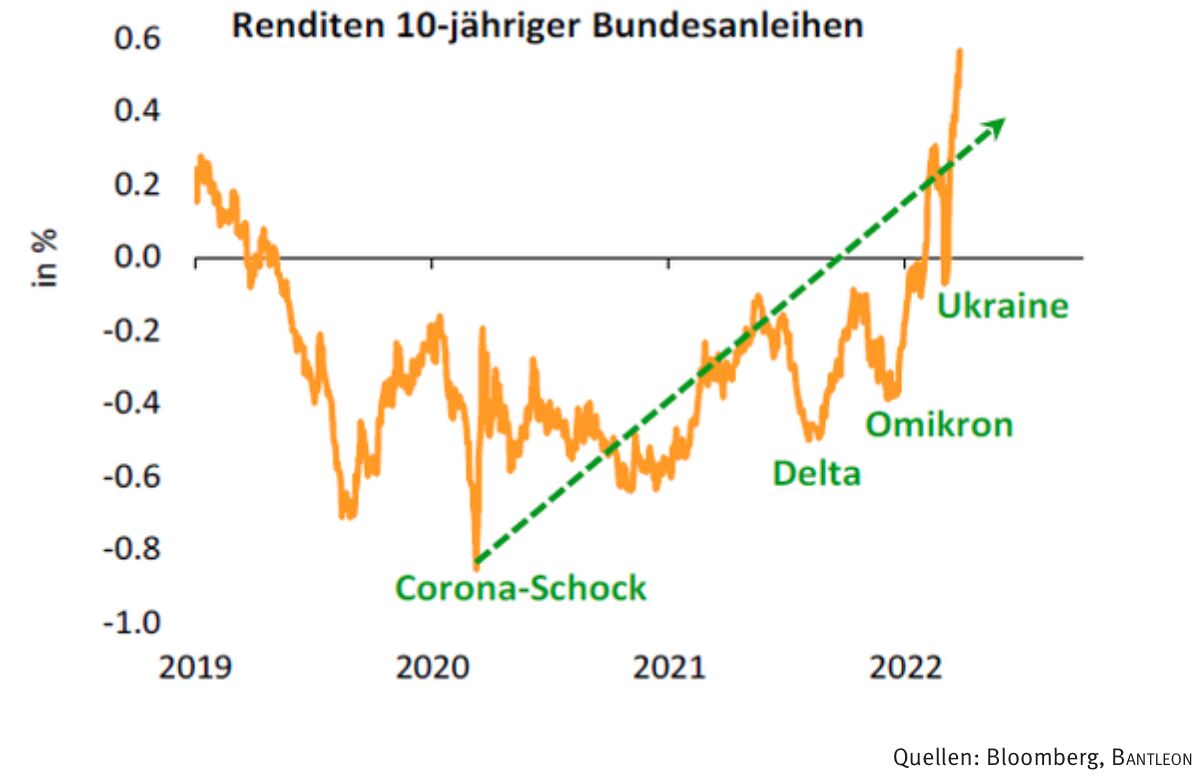

Bund-Renditen weiter im Höhenflug

Die Staatsanleihen-Renditen haben die nächste Hürde genommen. Nachdem die Renditen 10-jähriger Bundesanleihen am 19. Januar 2022 erstmals die Nulllinie nach oben durchstossen hatten (siehe unseren Kommentar vom 20. Januar 2022: Renditen von Bundesanleihen: It’s the economy, stupid), erfolgte in den vergangenen Tagen die nächste Aufwärtswelle. Die deutschen Benchmark-Anleihen rentieren nunmehr bei über +0,50%. Innerhalb von vier Monaten haben die Renditen damit um 90 Bp zugelegt. Seit dem Tiefpunkt am 9. März 2020 sind es sogar 140 Bp. Keine Frage – die Zinswende ist da (vgl. Abb. 1)!

Abb. 1: Bund-Renditen weiter im Höhenflug – aller Krisen zum Trotz

Wir haben bereits seit längerer Zeit die Auffassung vertreten, dass die Renditen aufgrund der steigenden Inflationsgefahren in einen übergeordneten Aufwärtstrend einschwenken müssen (vgl. unter anderem unsere Analyse vom 10. August 2020: Die Zeitenwende bei den Renditen ist da). Die Mehrheit der Analysten sah dies Ende 2021 aber noch ganz anders. Damals war die Meinung weit verbreitet, die Bund-Renditen könnten allein aus technischen Überlegungen gar nicht namhaft zulegen.

Als Grund wurde die Knappheit an Bundesanleihen angeführt. Die immer grösseren EZB-Kaufprogramme und strikten regulatorischen Anforderungen an Banken hätten dazu beigetragen, den Freefloat an Bundesanleihen auf ein Minimum zu reduzieren. Mithin würden fast 90% der Investoren, die Bundesanleihen halten, eine Buy-and-Hold-Strategie verfolgen (z.B. die Bundesbank, ausländische Notenbanken und Geschäftsbanken). In Anbetracht dessen sei ein Ausverkauf bei Bundesanleihen so gut wie ausgeschlossen. Diese These haben die vergangenen Wochen nunmehr jedoch komplett widerlegt.

Einmal mehr hat sich gezeigt, dass technische Faktoren bestenfalls temporär bzw. vom Ausmass her Einfluss auf die Renditeentwicklung haben. Über kurz oder lang setzen sich dann doch die makroökonomischen Bestimmungsfaktoren durch.

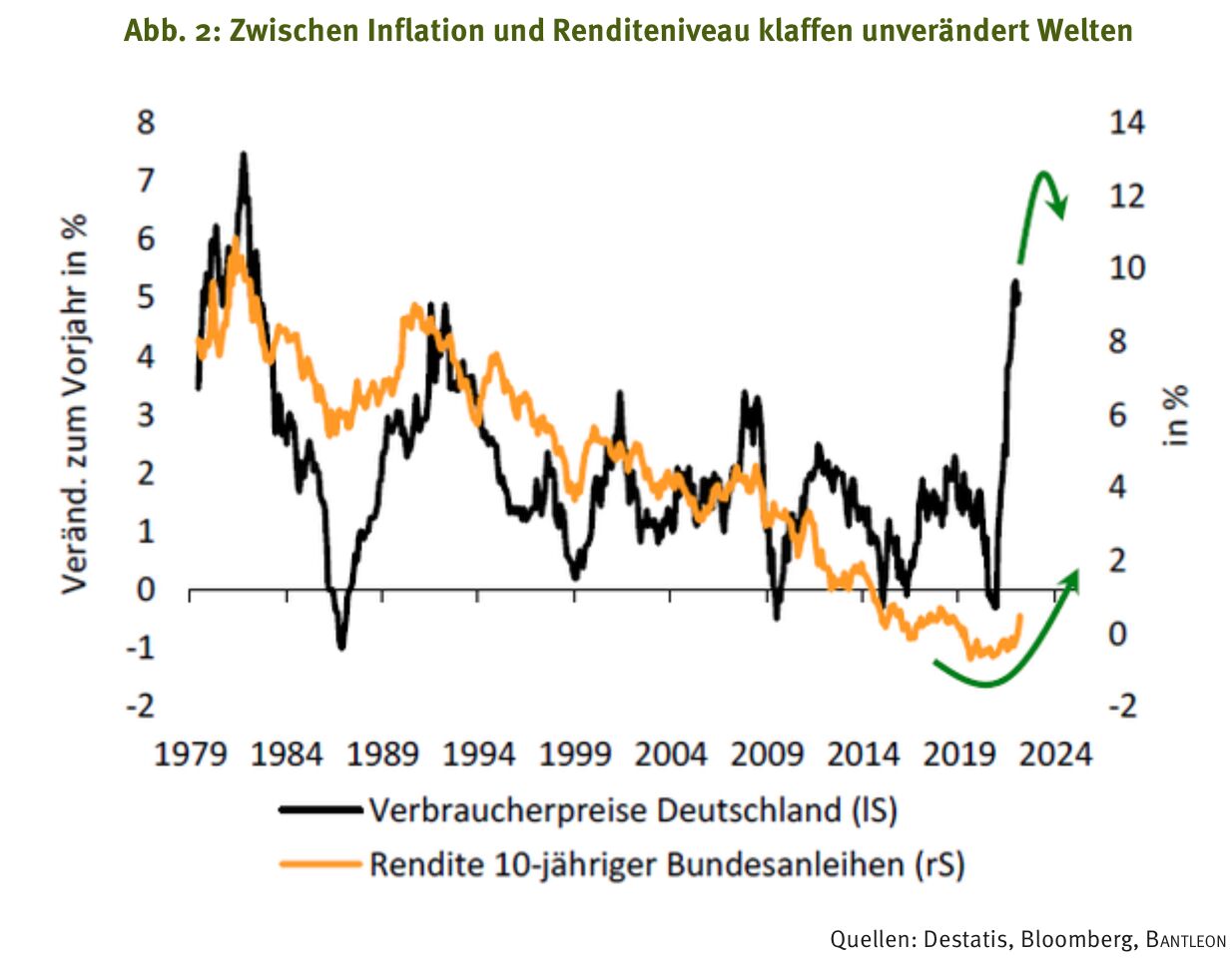

Abb. 2: Zwischen Inflation und Renditeniveau klaffen unverändert Welten

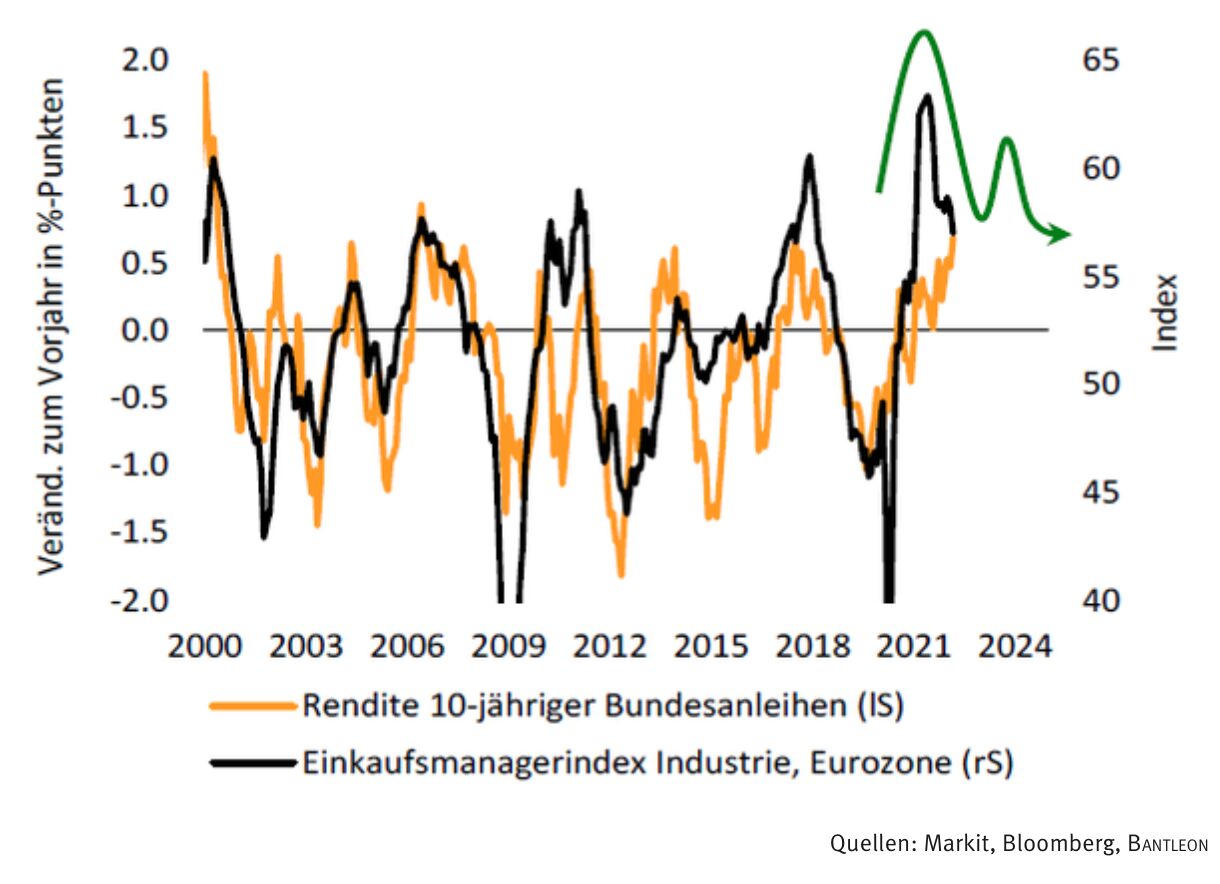

Inzwischen besteht kein Zweifel mehr daran, dass die Inflationsgefahren weltweit massiv zugelegt haben und somit die massgebliche Triebkraft für die steigenden Renditen sind (vgl. Abb. 2). Der zunehmende Teuerungsdruck hat seine Wurzeln wiederum in der kräftigen konjunkturellen Belebung der vergangenen zwei Jahre, die sich etwa in Rekordständen der Einkaufsmanagerindizes niedergeschlagen hat. Abb. 2 und Abb. 3 machen deutlich, dass der Renditeanstieg sowohl aus konjunktureller Sicht als auch aufgrund der in die Höhe schiessenden Inflationsraten überfällig war.

Abb. 3: Robuste Konjunktur spricht für weiter steigende Renditen

Auch mit Blick voraus bleiben die makroökonomischen Rahmenbedingungen das Mass aller Dinge. Aus unserer Sicht kann inzwischen nur noch eine Rezession einen weiteren Renditeanstieg verhindern. Ganz auszuschliessen ist dies im aktuellen Umfeld nicht. Wenn der Ukraine-Krieg weiter eskaliert und die Energiepreise einen nochmaligen Schub erfahren, ist ein scharfer Abschwung in der Eurozone nicht mehr auszuschliessen. Das ist aber nur unser Risikoszenario.

In unserem Basisszenario gehen wir von einem zeitnahen Ende des Krieges aus. In der Folge sollte die Konjunktur in der Eurozone nochmals an Schwung gewinnen. Damit wird zugleich der Inflationsdruck weiter angeheizt. Dies gilt umso mehr, als der Ukraine-Konflikt wie bereits die Corona-Krise ein Katalysator für zusätzliche Inflationsgefahren ist.

So nimmt die Tendenz zu, jegliche Krise mit reichlich staatlichem Geld zu bekämpfen. Auf die Staatsverschuldung wird dabei keine Rücksicht genommen. Die viele Liquidität, die dabei in die Wirtschaft gepumpt wird, sorgt an zahlreichen Stellen für Überhitzungserscheinungen (z.B. im Bausektor und im Handwerk). In die gleiche Richtung wirken die in Aussicht gestellten staatlichen Investitionen in Rüstung, Infrastruktur und Klimaschutz.

Wie die EZB hatte auch die Fed bis vor Kurzem noch jede nachhaltige Inflationsgefahr verneint. Nachdem die Inflationsraten auf langjährige Rekordstände gesprungen sind, hat die Fed jedoch mittlerweile eine 180-Grad-Wende vollzogen. In den USA ist inzwischen jedem klar, dass die Teuerungsraten nicht mehr so schnell unter die 2,0%-Marke zurückfallen werden. Die Fed hat entsprechend eine Serie von Leitzinsanhebungen in diesem Jahr angekündigt.

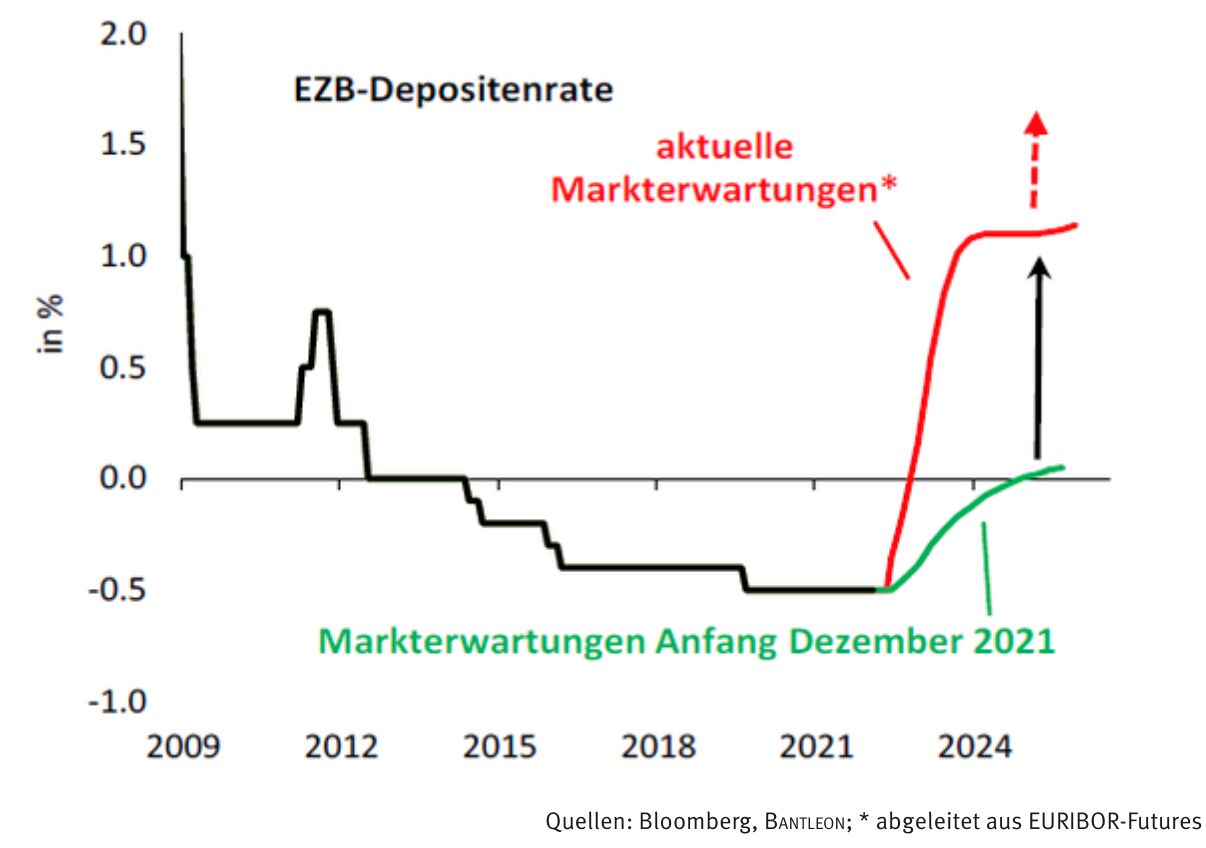

Abb. 4: Leitzinserwartungen und Renditen haben noch Aufwärtspotenzial

Die EZB wird diesem Beispiel bald folgen, um die Inflation wieder unter Kontrolle zu bringen. Auch den Währungshütern in Frankfurt dürfte dämmern, dass die Leitzinsen auf ein neutrales, wenn nicht gar restriktives Niveau angehoben werden müssen. Dieses neutrale Niveau, das in den USA mit 2,50% taxiert wird, dürfte in der Eurozone bei mindestens 1,50% liegen. Ausgehend von aktuell -0,50% sind 200 Bp Leitzinsanhebung somit das Mindeste, was die EZB über die nächsten zwölf bis 18 Monate bewerkstelligen muss.

Momentan preisen die Geldterminmärkte in der Eurozone jedoch nur ein Zielniveau bei den Leitzinsen von gut 1,00% ein (vgl. Abb. 4). Wir sehen daher noch ein Rendite-Aufwärtspotenzial von mindestens 50 Bp bei Bundesanleihen. Zum Jahresende sollten die Renditen 10-jähriger Bundesanleihen entsprechend in Richtung 1,00% vorstossen. Der Aufwärtstrend bei den Bund-Renditen ist somit noch nicht zu Ende – vielmehr stecken wir nach wie vor mittendrin.

Dr. Daniel Hartmann, Chefvolkswirt, Bantleon