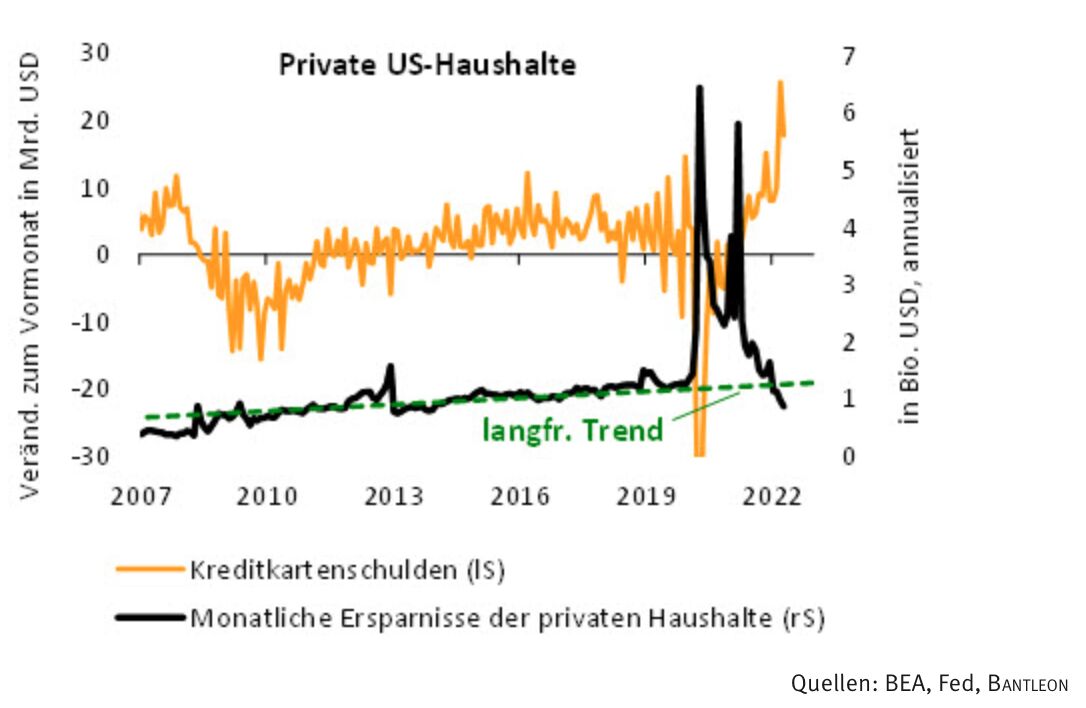

In den vergangenen Wochen waren immer häufiger kritische Töne zur wirtschaftlichen Verfassung der US-Konsumenten zu hören. Zum einen wurde auf die merklich gesunkene Sparquote verwiesen. Sie ist im April mit 4,4% auf den niedrigsten Stand seit 14 Jahren gefallen. Das würde in den Augen einiger Beobachter eine zunehmend angespannte finanzielle Lage der privaten Haushalte anzeigen (vgl. Abbildung 1). Ähnlich wird zum anderen die zuletzt anziehende Kreditaufnahme der US-Bürger gewertet. Im März stiegen die Kreditkartenschulden mit einem Plus von 25,6 Mrd. USD gegenüber dem Vormonat so kräftig wie nie zuvor in der bis 1968 zurückreichenden Zeitreihe (vgl. Abbildung 1).

Abb. 1: Anziehende Verschuldung und abnehmende Sparneigung

Deuten diese Entwicklungen tatsächlich darauf hin, dass dem US-Konsum als wichtigstem Treiber des Wirtschaftswachstums gerade die Puste ausgeht? Nein – vielmehr zeigen sie, dass die US-Konsumenten nun beginnen, die erzwungene Kaufzurückhaltung der vergangenen beiden Jahre abzulegen. Dazu greifen sie auf ihre umfangreichen Ersparnisse zurück und weiten die zuvor getilgten Kreditkartenschulden wieder aus.

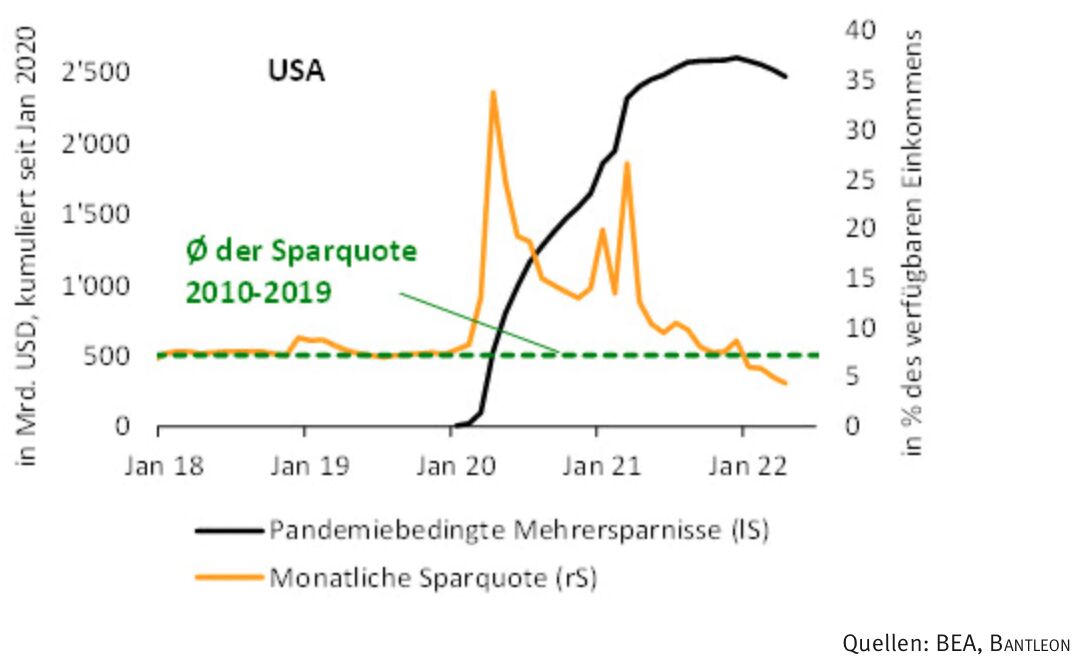

Das wird ersichtlich, wenn der jüngste Rückgang der Sparquote mit dem vorangegangenen kräftigen Anstieg seit Beginn der Corona-Pandemie im Frühjahr 2020 in Zusammenhang gesetzt wird. Ermöglicht wurde das damalige massive Anziehen der Ersparnisse durch umfangreiche staatliche Finanzspritzen (u.a. Arbeitslosengeld und Direktzahlungen) bei gleichzeitig weitreichenden Corona-Restriktionen, die das Geldausgeben erschwert hatten. Mit durchschnittlich 15% des verfügbaren Einkommens lag die Sparquote von März 2020 bis Ende 2022 rund doppelt so hoch wie im Mittel der Vorkrisenjahre. Mithin legten die privaten Haushalte von Monat zu Monat deutlich mehr Geld auf die hohe Kante als in normalen Zeiten. In der Spitze beliefen sich die so sukzessive angehäuften Überersparnisse auf rund 2.500 Mrd. USD (vgl. Abbildung 2).

Abb. 2: Trotz Entspannen ist der Sparüberhang immer noch sehr groß

… zeigen, dass die US-Bürger nun auf die zuvor aufgebauten Rücklagen zurückgreifen

Das seit Beginn dieses Jahres zu beobachtende Absinken der Sparquote unter den langfristigen Trend bedeutet nun nichts anderes, als dass der Sparüberhang wieder schrittweise abgebaut wird. Bislang kam es jedoch nur zu einem kleinen Abschmelzen dieses Finanzpolsters. Entsprechend verfügen die US-Bürger nach wie vor über umfangreiche Rücklagen, die künftig immer mehr in den Konsum fliessen dürften (vgl. Abbildung 2).

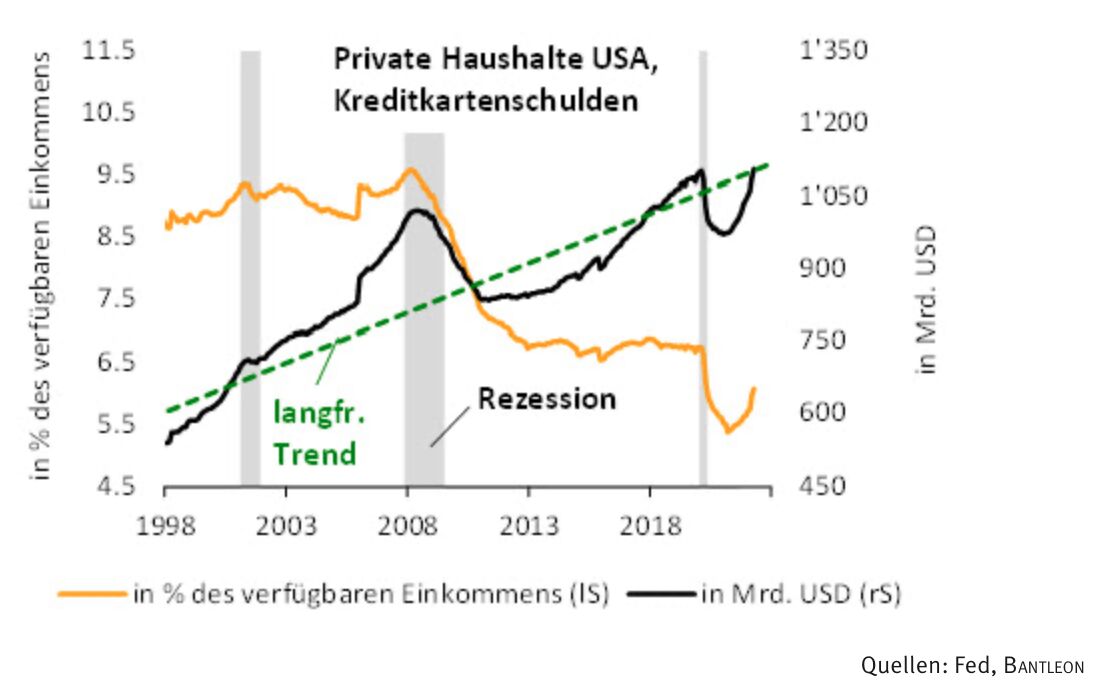

Der jüngste sprunghafte Anstieg der Kreditkartenschulden muss ebenfalls im Lichte der zurückliegenden Corona-Pandemie gesehen werden. So nutzten die privaten Haushalte den staatlichen Geldsegen 2020 unter anderem auch dazu, um ihre Verbindlichkeiten zu reduzieren. Die Kreditkartenschulden wurden um über 130 Mrd. USD verringert und rutschten deutlich unter den langfristigen Trend ab (vgl. Abbildung 3). In Relation zum verfügbaren Jahreseinkommen sanken sie auf ein 30-Jahres-Tief von 5,4%, nachdem sie im Zeitraum vor der Krise noch bei 6,7% gelegen hatten (vgl. Abbildung 3). In gewisser Weise kann diese Reduktion der Verbindlichkeiten auch als eine Bildung von finanziellen Rücklagen angesehen werden, weil sie neue Spielräume eröffnet hat, um die Verschuldung später wieder auszuweiten.

Abb. 3: Kreditkartenschulden haben noch Luft nach oben

Mit dem Anziehen der Kreditaufnahme in den vergangenen Monaten haben die US-Bürger genau damit begonnen. Allerdings sind die Kreditkartenschulden mit aktuell rund 1.100 Mrd. USD bislang nur auf das Ausgangsniveau von vor der Krise zurückgekehrt (vgl. Abbildung 3). Eine Übertreibung ist in dieser von einem inflationsbedingten Aufwärtstrend geprägten Zeitreihe folglich nicht zu erkennen. Im Gegenteil. Mit einem Anteil von rund 6,0% am verfügbaren Einkommen sind die Schulden im historischen Vergleich nach wie vor niedrig. Auch hier besteht somit weiterhin Aufwärtspotenzial, das den Konsum in den kommenden Quartalen stützen dürfte.

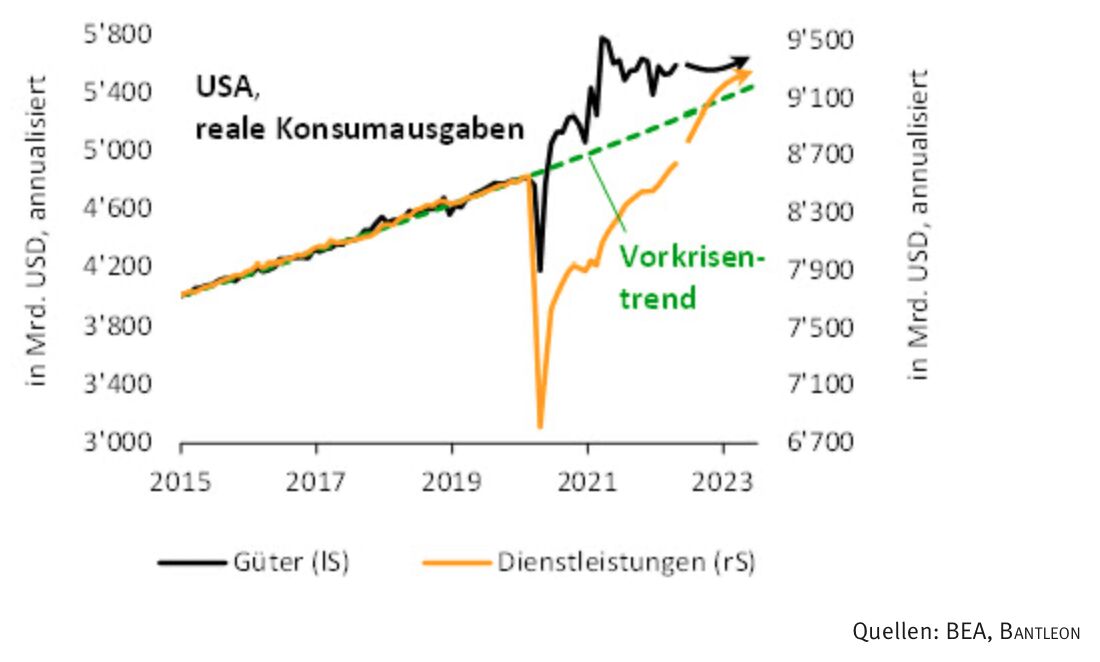

Es ist aber nicht nur die gute finanzielle Lage der US-Bürger, die kurzfristig einen freundlichen Ausblick für den privaten Verbrauch zeichnet. Auch die aktuelle Struktur der Konsumausgaben deutet in diese Richtung. So besteht bei den Ausgaben für Dienstleistungen wie z.B. Urlaubsreisen, Restaurantbesuche und andere Freizeitaktivitäten weiterhin ein grosser Nachholbedarf. Die US-Bürger gaben hier zuletzt rund 3% weniger aus, als dem langfristigen Trend entsprechen würde (vgl. Abbildung 4).

Abb. 4: Weiterhin Nachholbedarf beim Konsum von Dienstleistungen

Ausblick für Konsum ist zweigeteilt

Alles in allem muss dem US-Konsum damit aktuell eine gute Verfassung attestiert werden. In den kommenden Monaten spricht vieles dafür, dass er weiterhin seiner Rolle als wichtigster Wachstumstreiber der US-Wirtschaft nachkommt. Voraussetzung dafür ist allerdings, dass sich der kriegsbedingte Energiepreisanstieg nicht fortsetzt – andernfalls könnte das die Stimmung der Verbraucher merklich dämpfen und auf dem Ausgabenverhalten lasten.

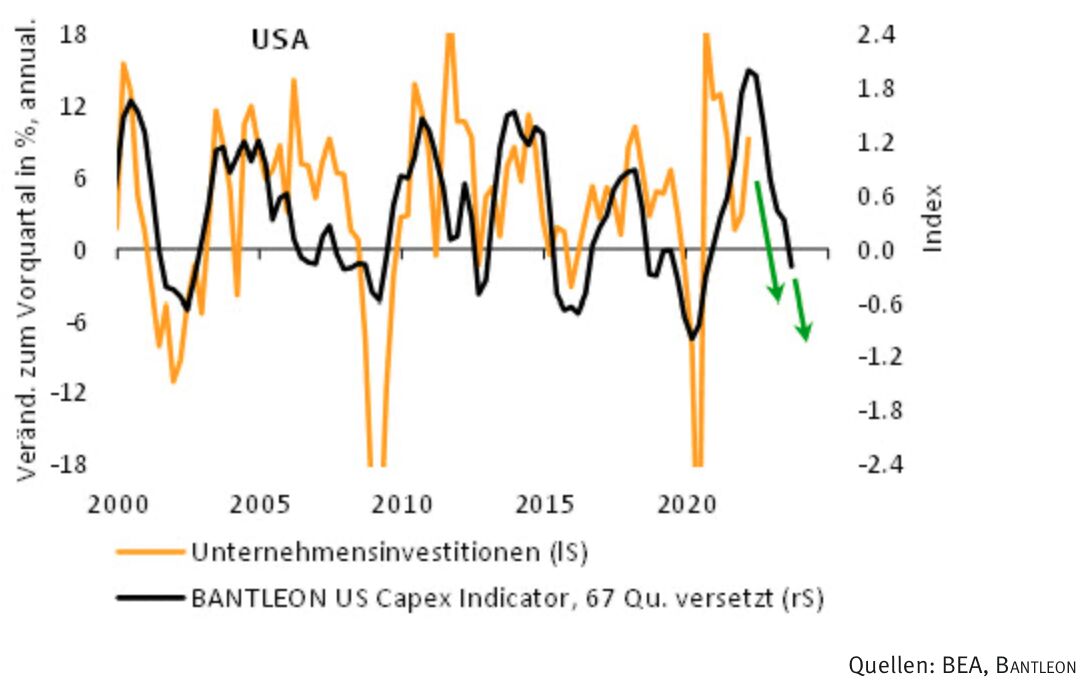

Abb. 5: Mit Blick weiter voraus droht allerdings Ungemach

Mit Blick weiter voraus ziehen dann allerdings dunkle Wolken auf, und zwar nicht vonseiten der Ersparnisse, der Verschuldung oder der Energiepreise – vielmehr dürfte am Arbeitsmarkt der Wind drehen. Gegenwärtig profitieren die US-Haushalte auch davon, dass stetig neue Jobs geschaffen werden und die Löhne so kräftig steigen wie seit Jahrzehnten nicht mehr. Das wird sich zum Jahresende hin aber aller Voraussicht nach ändern. Wenn die Belastungen durch die verschlechterten Finanzierungskonditionen – die den Immobilienmarkt schon seit einigen Monaten merklich unter Druck setzen – auch die Unternehmensinvestitionen bremsen, wird der Jobmotor an Schwung verlieren. Unsere weit vorauslaufenden Frühindikatoren mahnen hier immer mehr zur Vorsicht (vgl. Abbildung 5). Die bevorstehende Abkühlung am Arbeitsmarkt – und in der Folge des Konsums – wird wahrscheinlich sehr ausgeprägt ausfallen, weil es der Fed nur so gelingen dürfte, das überbordende Lohnwachstum einzudämmen.

Dr. Andreas A. Busch, Senior Economist der BANTLEON BANK AG