Eine neue Inflations-Ära

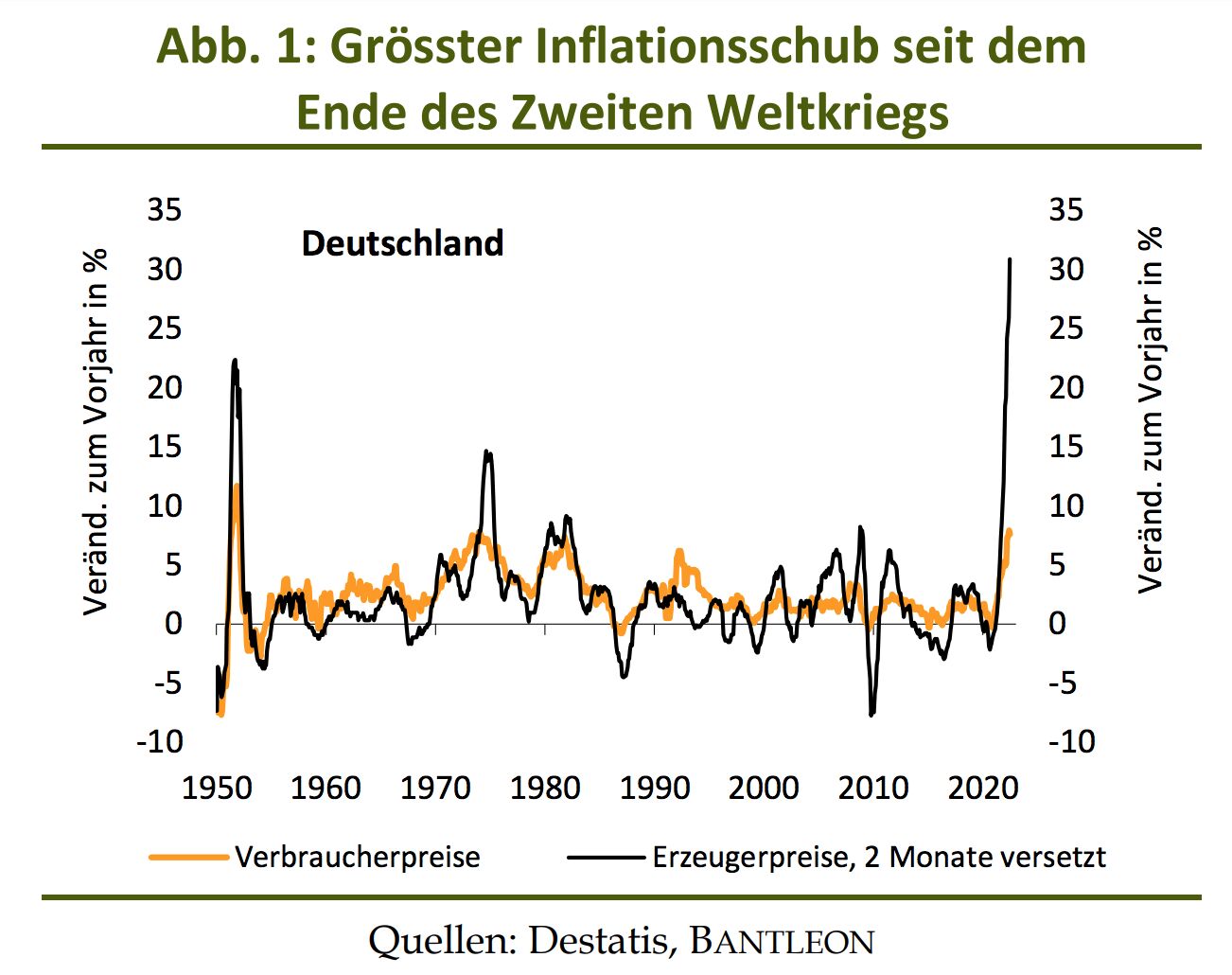

Die Inflationsraten sind in Europa und den USA auf jahrzehntelange Höchststände von über 8% gestiegen. Die Jahresrate der deutschen Erzeugerpreise hat mit 33% sogar einen Rekordwert erreicht (vgl. Abb. 1). Ohne Frage erleben wir derzeit einen der stärksten Inflationsschübe der vergangenen 100 Jahre. Dafür sind zwar nicht zuletzt Sonderfaktoren wie der Ukraine-Krieg und die Corona-Krise verantwortlich. Darüber hinaus gibt es aber auch strukturelle Inflationstreiber, die nicht so schnell abebben werden (Deglobalisierung, Fachkräftemangel, Klimaschutz etc.). Die 2020er Jahre werden daher von höheren Teuerungsraten geprägt sein als die 2000er und 2010er Jahre. Für die Eurozone gehen wir davon aus, dass die Teuerungsrate im Durchschnitt um mindestens 1%-Punkt höher liegt als in den ersten 20 Jahren der Währungsunion, d.h. im Mittel 2,5% bis 3,0% beträgt. Wie soll der Anleger auf dieses neue Umfeld reagieren?

Abb. 1: Grösster Inflationsschub seit dem Ende des Zweiten Weltkriegs

Für viele Investoren besteht kein Zweifel daran, dass Sachwerte wie Aktien oder Immobilien einen besseren Inflationsschutz bieten als nominale Bonds. Steigen die Preise in einem Jahr um 7%, sinkt der reale Wert einer Anleihe, die einen Kurs von 100 Euro aufweist, automatisch auf 93. Am realen Wert eines Hauses oder eines Unternehmens scheint sich hingegen ceteris paribus nichts zu ändern.

Allerdings ist das eine Milchmädchenrechnung. So sind Inflationsphasen nicht selten wirtschaftlich unruhige Zeiten, in denen Aktienkurse und Immobilienpreise unter Druck geraten. Das aktuelle Umfeld ist dafür das beste Beispiel. Darüber hinaus reagieren die Notenbanken über kurz oder lang auf die wachsenden Inflationsgefahren und heben die Zinsen an. Teuerungsschübe gehen daher zwangsläufig mit steigenden Renditen einher und dies hat in vielerlei Hinsicht negative Konsequenzen für die klassischen Sachwerte.

Erstens wird zur Begutachtung von Immobilien und Aktien häufig die Bar- bzw. Ertragswertmethode herangezogen. Um den Wert einer Aktie oder Immobilie abzuschätzen, werden dabei die künftigen Zahlungsströme (Mieterträge oder Dividenden) mit einem kalkulatorischen Zinssatz abdiskontiert. Steigen die Zinsen, nimmt der Barwert ab. Geht man z.B. bei einem Mehrfamilienhaus von einem über viele Jahre konstanten Mietertrag von 30.000 Euro aus, beträgt der Barwert bei einem Zins von 1,5% 2 Mio. Euro. Steigt er auf über 3% – was zuletzt bei den 10-jährigen deutschen Hypothekenzinsen geschehen ist –, sind es weniger als 1 Mio. Euro. Steigende Inflationsraten belasten also doch – und zwar indirekt über anziehende Renditen – den realen Wert einer Immobilie.

Zweitens verlieren Immobilien im Rahmen der Asset Allocation bei anziehenden Renditen an relativer Attraktivität gegenüber Anleihen. In den Jahren 2019 bis 2021, als zwischenzeitlich bis zu 70% aller Anleihen in der Eurozone negativ rentierten, war praktisch jedes Investment in Immobilien lukrativ. Mithin begnügten sich Immobilieninvestoren in Metropolen wie Paris oder München zuletzt mit Anfangsrenditen von 2%. Inzwischen dürfte das kaum noch als rentabel angesehen werden. Schliesslich werfen z.B. Unternehmensanleihen der Eurozone (Investment Grade) durchschnittlich wieder über 3% Rendite ab. Hinzu kommt, dass Anleihen im Vergleich zu Immobilien die wesentlich liquidere und einfacher handhabbare Anlageform sind.

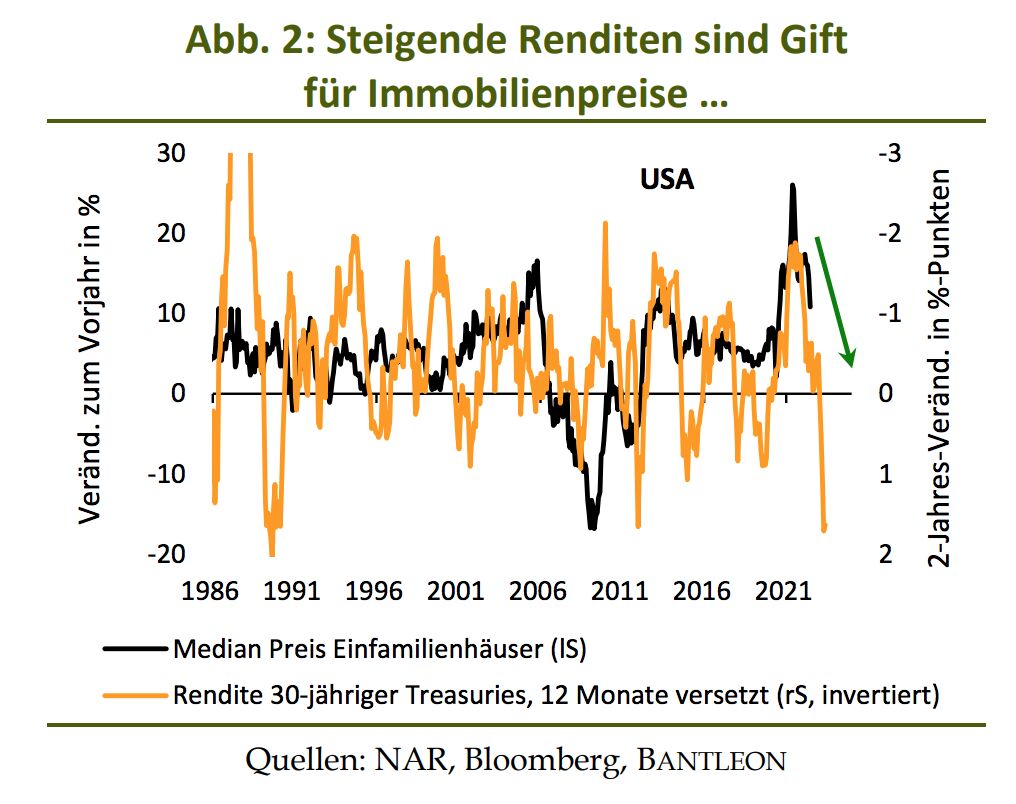

Abb. 2: Steigende Renditen sind Gift für Immobilienpreise …

Drittens sehen sich Unternehmer und Immobilienkäufer seit einem halben Jahr massiv steigenden Finanzierungskosten gegenüber. Der Zinssatz für eine 10-jährige Festzinshypothek ist seit Anfang 2022 in Deutschland und der Schweiz von rund 1,00% auf gut 3,00% gestiegen. Wer ein Darlehen über 500.000 Euro/Franken innerhalb von 20 Jahren zurückzahlen will, muss jetzt mit einer zusätzlichen Zinsbelastung von 6.500 Euro/Franken pro Jahr kalkulieren. Der ein oder andere Immobilienkauf dürfte an dieser Mehrbelastung scheitern.

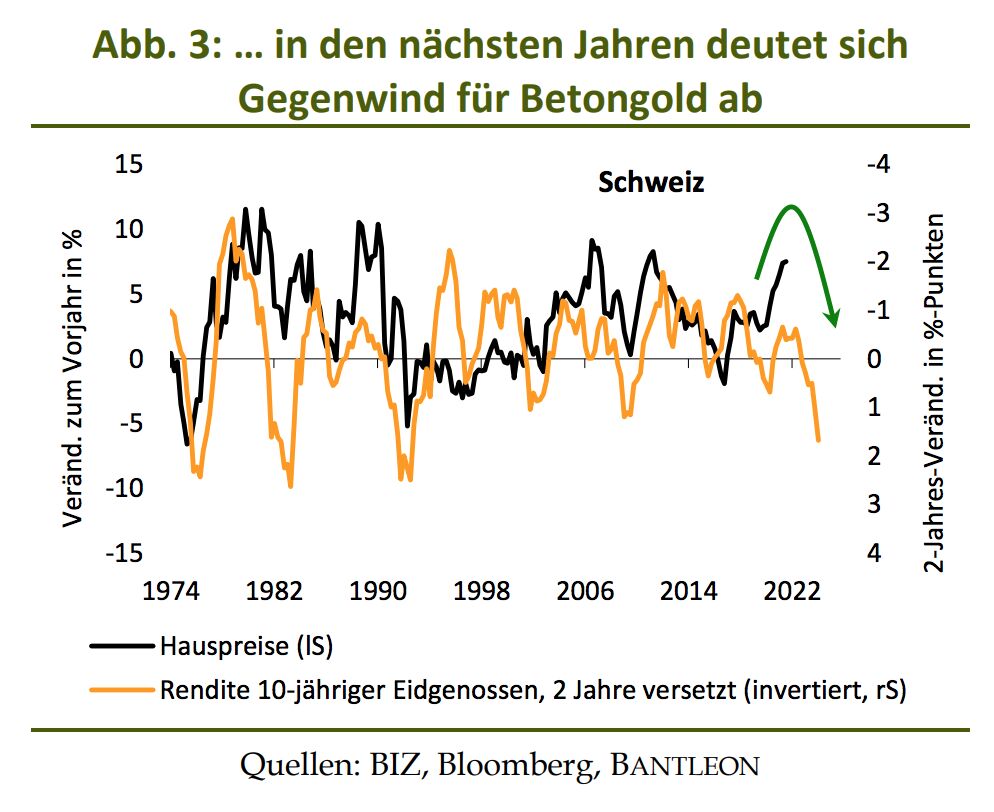

Abb. 3: … in den nächsten Jahren deutet sich Gegenwind für Betongold ab

Vor diesem Hintergrund verwundert es nicht, dass zwischen Immobilienpreisen und Zinsen eine stark negative Korrelation besteht. Abbildung 2 und 3 zeigen dies beispielhaft für die Schweiz und die USA. Es gab zwar immer wieder Phasen, in denen andere Faktoren stärker wogen. Nach der Rezession 1991 dauerte es z.B. eine Weile, bis die fallenden Zinsen den Schweizer Immobilienmarkt wieder anschoben. Insbesondere ausgeprägte Zinsanstiege haben aber stets markante Spuren am Immobilienmarkt hinterlassen. Der aktuelle Renditesprung ist einer der grössten der vergangenen Jahrzehnte und beginnt in den USA bereits negativ auszustrahlen. Unter anderem befinden sich hier die Hausverkäufe im Sinkflug. Die eigentliche Abwärtsbewegung wird sich aber erst mit zeitlicher Verzögerung zeigen.

Wie performen Immobilien in Inflationszeiten?

Die theoretischen Argumente sprechen also dafür, dass Immobilien in Phasen hoher Inflation und steigender Renditen Gegenwind ausgesetzt sind. In einem zweiten Schritt wollen wir das empirisch überprüfen: Wie haben sich Immobilien im Vergleich zu Bonds und Aktien in der Vergangenheit in Inflationszeiten geschlagen. Wir beziehen uns dabei auf die USA, weil hier – anders als in Europa – die Datenhistorie bis in die 1970er Jahre zurückreicht.

Um die Performance der Immobilienanlage in den USA zu messen, verwenden wir einen REIT-Index – genauer gesagt den FTSE Nareit Equity REITs Index (FNER). Ein Real-Estate-Investment-Trust (REIT) ist eine – in der Regel – börsennotierte Gesellschaft, deren Geschäftszweck in der Verwaltung von und dem Handel mit Immobilien besteht. Die Gewinne resultieren entsprechend aus Mieterträgen und der Wertsteigerung von Immobilien. Sie müssen zu 90% an die Investoren ausgeschüttet werden.

In den USA sind REITs seit den 1960er Jahren ein gängiges Instrument, um private und institutionelle Investoren auf einfache Weise an der Wertentwicklung des amerikanischen Immobilienmarkts partizipieren zu lassen. Der oben genannte Index gilt als prominente Benchmark für die Entwicklung von US-REITs. Er wird seit Anfang der 1970er Jahre vom Interessenverband Nareit zur Verfügung gestellt.

Zur Messung der Performance von US-Treasuries nutzen wir Indizes der Bank of America. Die Laufzeitbänder 3 bis 5 Jahre bzw. 7 bis 10 Jahre besitzen die längste Historie, weshalb wir uns darauf stützen. Der Aktienmarkt wird schliesslich vom marktbreiten S&P500 abgebildet.

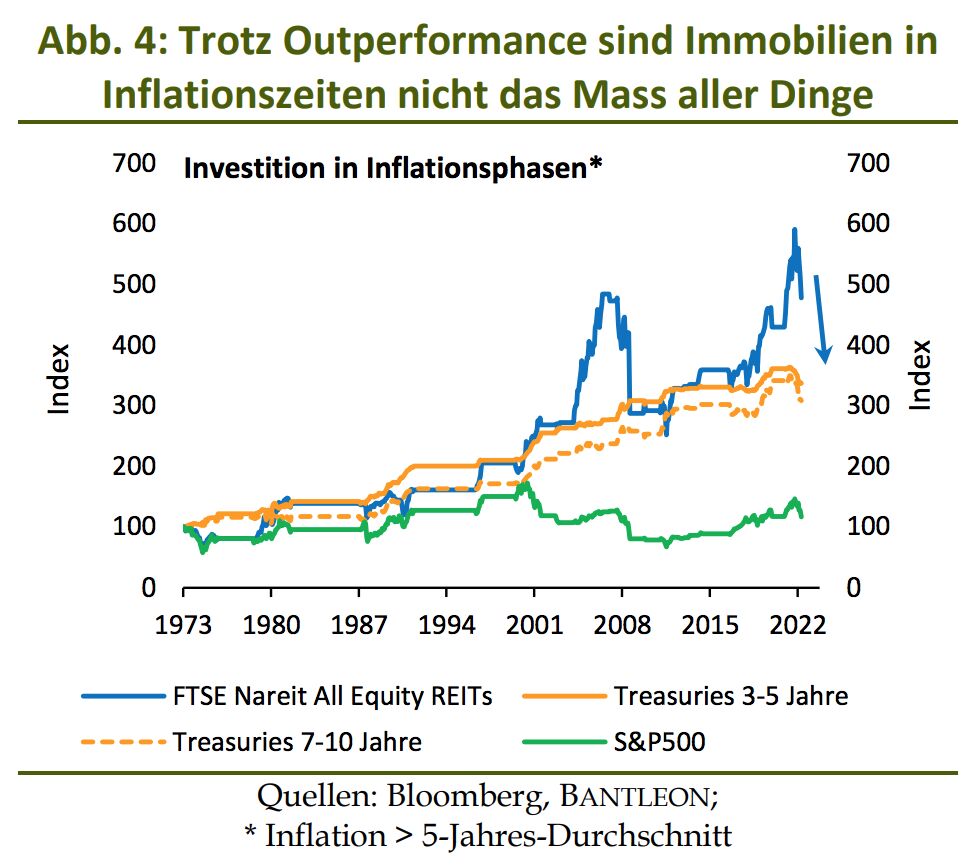

Inflationsphasen definieren wir als Perioden, in denen die aktuelle Teuerungsrate höher liegt als der 5-jährige Durchschnitt. In unserer Simulation wird in die obigen Assets (Immobilien, Aktien, Bonds) jeweils nur in diesen Inflationsphasen investiert und der jeweilige Indexzuwachs (Indexrückgang) aufaddiert (abgezogen). Das Resultat zeigt Abb. 4.

Abb. 4: Trotz Outperformance sind Immobilien in Inflationszeiten nicht das Mass aller Dinge

Augenfällig ist zunächst, dass Aktien am schlechtesten abschneiden.Uns verwundert dieses Ergebnis indes nicht. Vielmehr bestätigt es lediglich frühere Auswertungen. Unternehmen leiden in Inflationsphasen unter Margenverfall und Gewinnkompression. Der Teuerungsdruck geht nämlich in der Regel von der Kostenseite aus, d.h. wird über steigende Löhne, Rohstoffpreise und Zinsen initiiert. Inflationsphasen sind somit Gift für die Wirtschaft und damit auch die Aktienmärkte.Performance machen Dividendentitel fast ausschliesslich in Disinflationsphasen.

Der zweite auffallende Punkt ist, dass Staatsanleihen zwischen Anfang der 1970er Jahre und 2019 in Inflationsphasen eine nahezu identische Performance wie Immobilien aufwiesen. Lediglich in den Jahren 2004 bis 2007 kam es temporär zu einer Outperformance der Immobilienanlage. Dabei handelte es sich jedoch um die Subprime-Blase, die nicht nachhaltig war und bereits 2008 in sich zusammenfiel.

Ein ähnliches Schicksal droht auch dem jüngsten Immobilienboom. 2020/2021 hat sich die Performance von Immobilien gegenüber Anleihen erneut entkoppelt. Die Notenbanken haben in den ersten beiden Corona-Jahren trotz steigender Inflation an der Nullzinspolitik festgehalten. Dies löste einen Run in alle Assetklassen aus, die noch Erträge abwarfen – unter anderem Aktien und Immobilien.

Inzwischen haben die Notenbanken eine 180-Grad-Wende vollzogen. Auf die mittlerweile galoppierende Inflation wird mit geldpolitischen Straffungen reagiert. Dies hat eine Neubewertung in sämtlichen Assetklassen ausgelöst. Dabei kommt zum Tragen, was oben beschrieben wurde. Die Finanzierungskosten für Unternehmen und Immobilieninvestoren steigen. Gleichzeitig nimmt die relative Attraktivität der Immobilien- und Aktienanlage ab. Der REIT-Index hat seit Jahresbeginn ähnlich stark verloren wie der breite Aktienmarkt – und der Abwärtstrend dürfte sich fortsetzen. Die jüngste Outperformance von Immobilien gegenüber Anleihen sollte mithin schon bald pulverisiert sein. Damit bleibt festzuhalten:Immobilien sind zwar in Inflationsphasen keine Underperformer. Letztendlich schneiden sie aber auch nicht besser ab als Anleihen.

Bleibt noch zu klären, warum sich Bonds in Inflationszeiten relativ gut schlagen. Der Vorteil eines Anleihenportfolios mit einem bestimmten Laufzeitband besteht darin, dass eine ständige Rekalibrierung der Bondbestände erfolgt. Alte Anleihen fallen heraus und werden durch neue Anleihen ersetzt. In Phasen steigender Renditen bedeutet dies, dass Bonds mit niedrigen Coupons durch Bonds mit höheren Coupons ersetzt werden. Folglich findet eine zwangsläufige Anpassung an die höheren Renditeniveaus statt. Anleihenportfolios bieten somit zumindest zeitverzögert durchaus einen gewissen Inflationsschutz.

Fazit: Immobilien sind nicht der Königsweg

Alles in allem ist es ein Mythos, dass Immobilien als Sachwerte in Inflationszeiten die bessere Wahl sind als Anleihen. Nach einem Immobilienboom, wie wir ihn in den vergangenen Jahren erlebt haben, läuft der Investor sogar Gefahr, ins fallende Messer zu greifen. Die in Inflationsphasen anziehenden Renditen sind Gift für die Immobilienpreise.

Inflationsphasen stellen für alle klassischen Assets (Anleihen, Aktien, Immobilien) ein schwieriges Umfeld dar, in dem aktives Management gefragt ist. Bei Bonds muss die Duration konsequent adjustiert werden, d.h., in Phasen steigender Renditen sollten die Laufzeiten verkürzt werden. Ausserdem kann der Einsatz inflationsgeschützter Staatsanleihen die Performance eines Bondportfolios aufpolieren.

Bei Aktien und Immobilien kommt es mehr denn je darauf an, die richtigen Sektoren, Regionen und Einzeltitel bzw. -lagen herauszufiltern. Gefragt sind vor allem solche Unternehmen und Immobilien, deren Cashflow-Perspektiven in unsicheren Zeiten stabil und nachhaltig sind. Am besten sollten die Erträge an die Inflation gekoppelt sein, wie dies z.B. häufig bei Infrastruktur-Unternehmen oder Gewerbeimmobilien der Fall ist. Von einem pauschalen und passiven Investment in Aktien und Immobilien ist dagegen abzuraten.

Dr. Daniel Hartmann, Chefvolkswirt & Dr. Andreas A. Busch, Senior Economist bei BANTLEON