Der Abverkauf sämtlicher Risikoassetklassen bei gleichzeitig steigenden Zinsen im 1. Halbjahr 2022 hat viele klassische Long-only-Strategien tief ins Minus gedrückt. Weil die steigenden Zinsen auch bei Top-Staatsanleihen zu hohen Verlusten führten, konnten sie ihre gewohnte Funktion als sichere Häfen nicht erfüllen. In dieser Kapitalmarktphase hat sich aber die Beimischung von Nischenthemen wie Credit-Sondersituationen und marktneutralen Credit-Strategien bewährt. Sowohl die Volatilität als auch die Drawdowns konnten damit gegenüber Vergleichsindizes und ähnlichen Strategien deutlich reduziert werden.

Die erste Hälfte des Jahres 2022 war – abgesehen von kurzen Erholungsphasen – geprägt von Risk-off. Sämtliche Risikoassetklassen wurden abverkauft und selbst die Safe-haven-Investments waren kein Zufluchtsort, da zusätzlich zu den Risikoprämien die Zinsen massiv stiegen. Im 1. Halbjahr erlitt der »ICE BofA All Maturity German Government Index«, der erstklassige deutsche Staatsanleihen enthält, einen Verlust von 10,2%. Erst die im Juli massiv wieder fallenden Zinsen konnten den Verlust bis Ende Juli auf nur noch 6,6% herunterdrücken. Dies war ebenso für Euro-Investment-Grade-Unternehmensanleihen der Fall, deren Verlust im selben Zeitraum von 13,3% auf 8,9% sank. Groß hingegen blieb das Minus sowohl bei europäischen Corporate Hybrids (Nachranganleihen von Industrieunternehmen) mit -11,5% als auch bei High-Yield-Unternehmensanleihen mit -10,8%, wenngleich bei den Corporate Hybrids derzeit ein hohes Aufholpotenzial besteht.

Eine Allokation in Sondersituationen und Arbitrage-Bausteinen ist besonders vielversprechend

In einer Phase, in der sowohl Risikoprämien als auch Zinsen steigen und damit zu doppelten Verlusten einer klassischen Long-only-Strategie führen, kann eine Beimischung von verschiedenen Nischenthemen sinnvoll sein. Hier bieten sich unter anderem Credit-Sondersituationen an. Diese können oft mit einem erheblichen Marktrisiko einhergehen, indem zum Beispiel konsequent Illiquiditäts- oder Ausfallrisikoprämien vereinnahmt werden. Es gibt hier allerdings Lösungsansätze, die lediglich ein reduziertes Betarisiko in Situationen mit transitorischer Kapitalbindung enthalten: Situationen, in denen sich die Kapitalstruktur im Wandel befindet, eine Arbitrage-Möglichkeit zwischen Gläubigerschutzklauseln älterer Anleihen und neueren Anleihen besteht oder Call/Put-Optionalitäten vorliegen. Letztere bieten ein weit gefächertes Potpourri an Opportunitäten. Eine Put-Optionalität liegt dabei vor, wenn eine Übernahmesituation im Raum steht. Emittiert das Käuferunternehmen zur Finanzierung der Übernahme neue Anleihen, sind diese mit einer Rückgabemöglichkeit durch den Investor meist mit einem Preis von 101% verbunden, sofern die Übernahme in einem vorab definierten Zeitraum nicht abgeschlossen werden kann. Dahingegen weisen die alten Anleihen diese Rückgabemöglichkeit nicht auf. Zudem gibt es die klassischen Rückkaufmöglichkeiten durch den Emittenten weit vor der eigentlichen Fälligkeit, welche speziell im High-Yield-Markt gängig sind. Bei den klassischen Rückkaufmöglichkeiten hat der Emittent nach einer Periode von oft zwei oder drei Jahren – in denen die Anleihe nicht gekündigt werden kann – die Option, die Anleihe vorzeitig komplett zu tilgen. In der standardisierten Struktur zahlt er zunächst den Kurs von 100 plus 50% des Coupons und ein Jahr später am zweiten Kündigungstermin nur noch den Kurs von 100 plus 25% des Coupons: bei einem Coupon von 5% zum Beispiel einen Preis von 102,5% (1. Termin) und 101,25% (2. Termin). Nimmt zudem die Wahrscheinlichkeit einer Ausübung dieser Option zu, setzt ein Pull-to-Call-Effekt ein, bei dem sich der Anleihenkurs weitgehend unabhängig von der Marktentwicklung bewegt. Zudem gibt es Call-Optionalitäten im Bereich Corporate Hybrids, die meist zum ersten Kündigungstermin zurückgezahlt werden, da sie danach in einigen Fällen ihre Eigenkapitalanrechnung, die sie durch eine Ratingagentur erhalten haben, verlieren und sie ab diesem Zeitpunkt lediglich als teure Senior-Anleihen handeln würden. Deshalb ist es sehr wahrscheinlich, dass Corporate Hybrids zum erstmöglichen Kündigungstermin vom Emittenten zurück-gekauft werden.

Darüber hinaus können markneutrale Arbitrage-Strategien implementiert werden, welche die Zins- und Spreadvolatilität reduzieren. Der Fokus liegt dann auf Erträgen aus der Carry-Komponente. Umgesetzt wird dies dadurch, dass eine Fehlbewertung zwischen dem Anleihenmarkt und dem Derivatemarkt genutzt wird, die sogenannte Negative Basis. Diese liegt dann vor, wenn die Risikoprämie der Unternehmensanleihe höher ist als die Versicherungsprämie der jeweiligen Kreditausfallversicherung. Weil es sich hier um ein Instrument in verschiedenen Marktsegmenten desselben Emittenten handelt, kann hier quasi eine kreditrisikofreie Prämie vereinnahmt werden. Dabei gibt es diverse Möglichkeiten der Implementierung. Sinnvoll ist es, zwei Positionen gleichzeitig so einzugehen, dass dabei ein positiver Carry entsteht. Dadurch erzielt man einen höheren Couponertrag als man im vierteljährlichen Intervall für die Absicherung zahlen muss. Außerdem verfügt man in dieser Struktur über eine abgesicherte Gesamtposition, wodurch das Marktrisiko erheblich reduziert ist. Bei dieser Art der Kombination eines Kassainstruments mit einem derivativen Instrument sollte man allerdings wissen, dass hier lediglich die Spreadkomponente abgesichert werden kann. Bei einer völlig marktneutralen Gesamtposition sollte über eine zusätzliche Absicherung der Zinskomponente nachgedacht werden, beispielsweise über eine Short-Position mittels eines Zinsfutures.

Ergebnis: Geringere Drawdowns und reduzierte Volatilität in Phasen von Marktturbulenzen

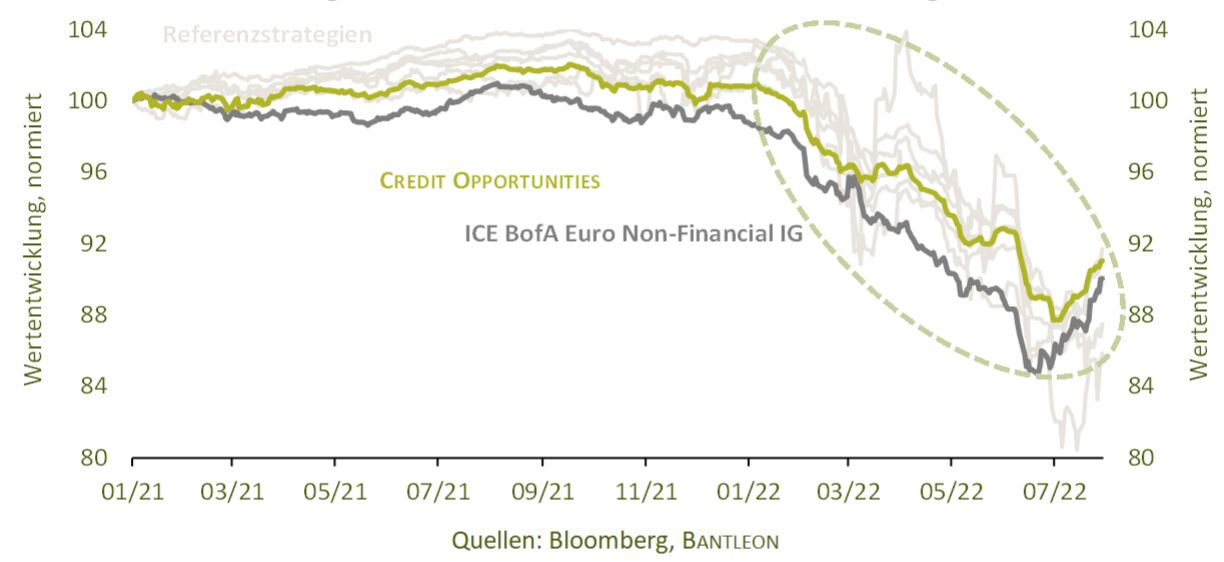

Dass eine solche Strategie messbare Vorteile haben kann, zeigt die Praxis im ausgewogenen Anleihenfonds BANTLEON YIELD PLUS: Seit dem Start der Strategie CREDIT OPPORTUNITIES im Januar 2021, welche – nebst einer Allokation in Corporate Hybrids – in Sondersituationen und markneutralen Credit-Strategien (Negative Basis, Cross-Index Trades etc.) investiert ist, lag die Volatilität nur bei 2,6%, während sie im konventionellen Euro-Investment-Grade-Corporates-Markt 3,3% betrug. Auch die Drawdowns waren mit -13,6% deutlich geringer als bei europäischen Investment-Grade-Corporates (-16,2%) und europäischen High-Yield-Corporates (-15,8%). Gerade auch der Vergleich zum europäischen High-Yield-Markt ist sinnvoll, weil viele Themen aus dem Block der Sondersituationen wie Fallen Angels und Rising Stars im oberen High-Yield-Segment angesiedelt sind respektive diejenigen mit Call-Optionalität nur bei High-Yield-Anleihen mit standardisierter Struktur gängig sind. Gleichwohl liegt der Fokus der Strategie innerhalb des High-Yield-Universums auf High-Yield-Nischenthemen mit geringerem Beta-Risiko und meist verkürztem Restlaufzeitrisiko.

Auch ein Blick auf die Performance zeigt, dass die Strategie einen Mehrwert gegenüber konventionellen Investment-Grade-Unternehmensanleihen in Form des »ICE BofA Euro Non-Financial Index« generiert hat. Im Vergleich mit einer Peergroup, die aus ähnlichem Strategie- oder Risikofokus besteht, ist ebenfalls zu erkennen, dass gerade in diesem Jahr durch die zeitnahe Reduktion von riskanteren Titeln sowie den Aufbau marktneutraler Positionen ein Großteil der Verluste abgefedert werden konnte (grün-gestrichelte Ellipse). Das Resultat sind geringere Drawdowns und eine über-durchschnittliche Performance gewesen. Aggressiver ausgerichtete Strategien lagen zwar im vergangenen Jahr noch obenauf, erlitten aber in diesem Jahr wesentlich höhere Verluste.

Wertentwicklung der Strategie CREDIT OPPORTUNITIES im Vergleich zum Referenzindex und Referenzstrategien (1)

Fokus auf zusätzliche Ertragsquellen wird wichtiger

Im aktuellen Finanzmarktumfeld sollten institutionelle Anleger auch alternative Ertragsquellen in ihren Anleihenportfolios nutzen. Angesichts anhaltend hoher Volatilität bei Zinsen und Risikoprämien können geringer korrelierte Strategien dabei helfen, Risikoparameter wie Volatilität und Drawdown zu reduzieren.

Benedikt Schröder, Portfolio Manager und Analyst Unternehmensanleihen, Bantleon

(1) Aus Gründen einer fairen Vergleichbarkeit und genauen Darstellung gegenüber den aufgeführten Referenzstrategien wurde in der Performance-Zeitreihe eine Expense Ratio i.H.v. 60 Bp p.a. für CREDIT OPPORTUNITIES angenommen.