Die Geldpolitik ist außer Tritt geraten. Auf den jüngsten Teuerungsschub haben die Notenbanken zu spät reagiert, womit sie eine Mitschuld am Überschießen der Inflation tragen. Mittlerweile ist die Kehrtwende vollzogen – die Leitzinsen werden von den Währungshütern im Rekordtempo angehoben. Damit droht die Geldpolitik jedoch den zweiten Fehler in Folge zu begehen. Dieses Mal schießen die Notenbanker bei den restriktiven Impulsen über das Ziel hinaus und treiben die Weltwirtschaft in eine Rezession. Das dürfte schon bald den nächsten scharfen Kurswechsel auslösen. Die Fed wird in unseren Augen 2023 auf den Abschwung mit kräftigen Leitzinssenkungen reagieren. Dieses Hin und Her der Notenbanken verstärkt sowohl die Volatilität in der Wirtschaft als auch an den Finanzmärkten. Auf den historisch heftigen Renditeanstieg 2022 dürfte 2023 bereits ein kräftiger Einbruch folgen. Die Notenbanken sollten daraus die richtigen Lehren ziehen und zu einer Zinspolitik der ruhigen Hand zurückkehren.

Erster Fehler: Inflation unterschätzt

Inzwischen gestehen es selbst die Währungshüter freimütig ein: Den Inflationsschub der vergangenen eineinhalb Jahre haben sie völlig unterschätzt. Die Blauäugigkeit der Notenbanker tritt offen zutage, wenn man die alten Pressekonferenzen der EZB und der Fed Revue passieren lässt. Selbst Ende 2021, als die Inflation in den USA bereits bei 7% und in der Eurozone bei 5% lag, spielten die Währungshüter die Situation noch herunter. Der Teuerungsschub sei nur temporär und durch Angebotseffekte verursacht. 2022 werde die Inflation wieder spürbar sinken. Die Prognosen vom Dezember 2021 sahen die Inflation Ende 2022 entsprechend bei 2,6% (Fed) bzw. 1,9% (EZB). In der Realität stehen wir jetzt aber bei knapp 8% in den USA (bzw. gut 6% gemessen am PCE-Deflator) und bei über 10% in der Eurozone (vgl. Abb. 1).

Eine Erklärung für diese Fehleinschätzung liegt zweifellos in den Erfahrungen der 2010er Jahre. Seit 2009 lagen die Teuerungsraten in der Tendenz unter den Inflationszielen der Notenbanken (vgl. Abb. 1), zum Teil kämpfte die Geldpolitik sogar mit Deflationsgefahren. Nicht zuletzt deshalb haben die Fed und die EZB 2020/2021 eine Strategieanpassung vorgenommen. Beide Notenbanken kamen zu dem Schluss, dass eine temporäre Überschreitung des 2%-Ziels in Zukunft toleriert werden müsse – als Ausgleich für die zu niedrige Inflation in den vergangenen Jahren. Die Notenbanken sahen demzufolge anfangs die steigenden Inflationsraten nicht nur mit einem weinenden, sondern auch mit einem lachenden Auge – endlich wieder Inflation! Die Wertpapierkaufprogramme liefen daher selbst Ende 2021 noch auf Hochtouren.

Als die Teuerungsraten dann im Frühjahr 2022 auf jahrzehntelange Höchststände gesprungen waren, blieb den Währungshütern allerdings das Lachen im Hals stecken. Der zusätzliche Schub war zwar auch dem Ukraine-Krieg geschuldet – aber eben nicht nur. Letztendlich blieben die Notenbanken zu lange in alten Denkmustern verhaftet und haben die neu heraufziehenden Teuerungsgefahren, die unter anderem aus dem Fachkräftemangel, der Deglobalisierung, der expansiven Fiskalpolitik und der Dekarbonisierung resultierten, übersehen.

Jetzt müssen sich die Notenbanker zu Recht den Vorwurf gefallen lassen, einen schweren Fehler begangen zu haben. Die Folgen des zu langen Festhaltens an der expansiven Ausrichtung sind gravierend. So müssen die Konsumenten in den Industrieländern 2022 einen Kaufkraftverlust von durchschnittlich 8% hinnehmen, was gleichzeitig die Bevölkerung tief verunsichert hat. 2023 droht eine weltweite Rezession.

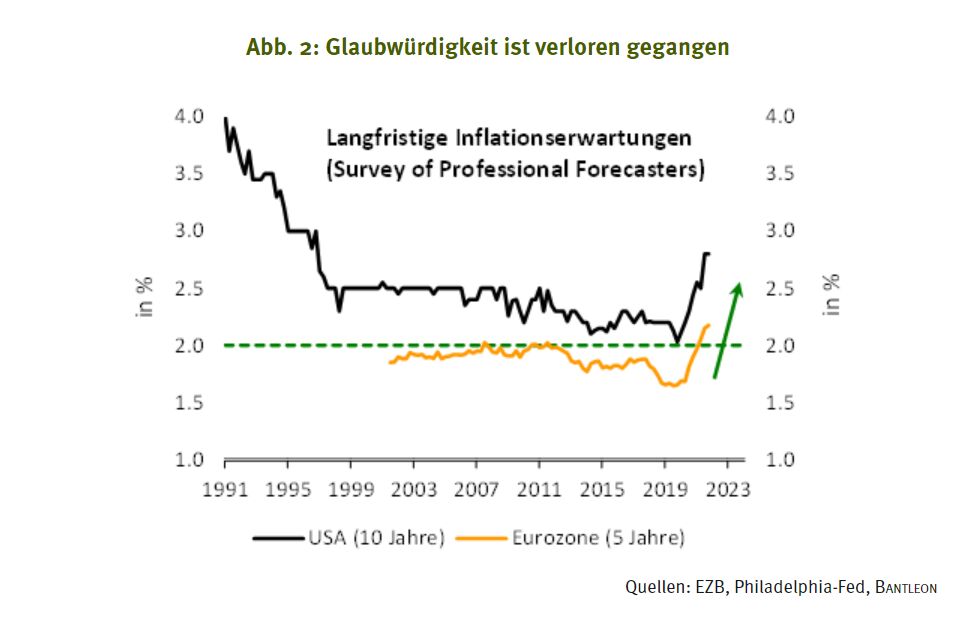

Darüber hinaus haben die Notenbanken sich selbst ein Bein gestellt und ihre eigene, über Jahrzehnte aufgebaute Reputation in der Inflationsbekämpfung aufs Spiel gesetzt. Einer der prominentesten Indikatoren dafür sind die langfristigen Inflationserwartungen aus dem Survey of Professional Forecasters, die traditionell durch eine geringe Schwankungsintensität gekennzeichnet sind (vgl. Abb. 2). In der Tat schienen die langfristigen Inflationserwartungen seit Ende der 1990er Jahre bei rund 2,0% (Eurozone) bzw. 2,0% bis 2,5% (USA) festgenagelt zu sein – ein beeindruckender Ausweis für die Glaubwürdigkeit der Fed und der EZB. Nunmehr sind sie aber erstmals seit 25 Jahren nach oben ausgerissen, was den Notenbanken zu Recht Kopfzerbrechen bereitet.

Zweiter Fehler: Rezessionsrisiko unterschätzt

Angesichts dessen verwundert es nicht, dass die Geldpolitik mittlerweile eine Rolle rückwärts gemacht hat und mit allen Mitteln versucht, Glaubwürdigkeit zurückzugewinnen. Das geldpolitische Narrativ hat sich komplett gedreht. Von einem temporären Inflationsschub will heute kein Notenbanker mehr etwas wissen. Vielmehr ist inzwischen von persistent hoher Inflation die Rede, die nur schwer wieder unter Kontrolle gebracht werden könne. Die Geldpolitik müsse daher deutlich in den restriktiven Bereich geführt werden und dort für lange Zeit verharren.

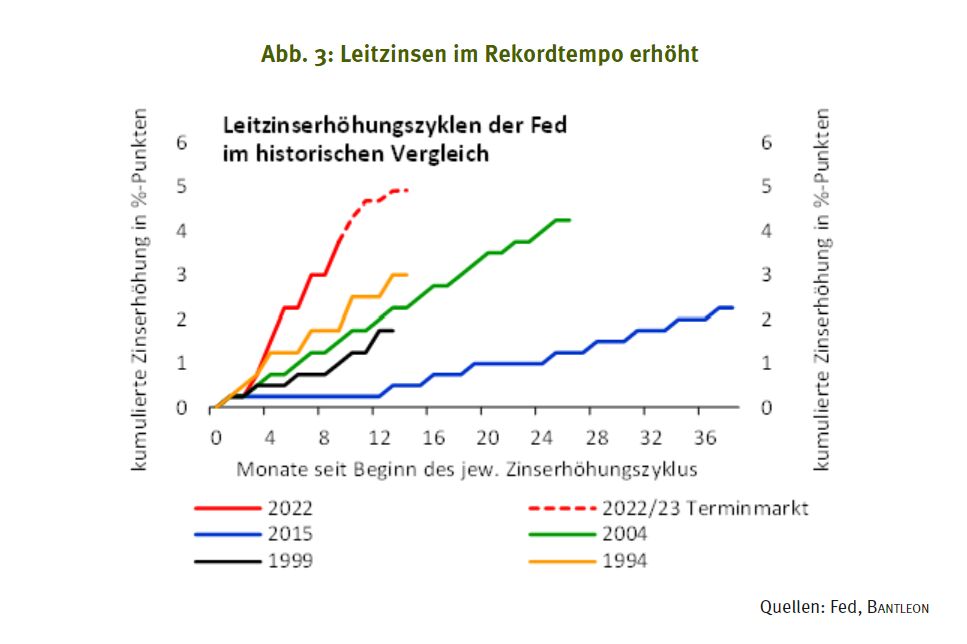

gehen. Zwischen März und November hat die Fed den Leitzins praktisch von null auf 4,00% angehoben – im Dezember wird voraussichtlich weiter auf 4,50% erhöht. Einen so aggressiven Zinserhöhungspfad hat es seit Jahrzehnten nicht mehr gegeben (vgl. Abb. 3). Die EZB folgt mit etwas Abstand. Aber selbst hier dürfte der Leitzins innerhalb von sechs Monaten um 250 Bp angehoben werden (von -0,50% auf 2,00%).

Damit nicht genug, für 2023 stellen die Währungshüter weitere Straffungen in Aussicht. Entsprechend sind an den Geldterminmärkten Leitzinsanhebungen bis 5,00% (USA) bzw. 3,00% (Eurozone) eingepreist. Ist dieser kompromisslose Kurs der Notenbanken zielführend?

Früher war es guter Brauch der Notenbanken, sich an vorauslaufenden Indikatoren zu orientieren. Dies geschah aus nachvollziehbarem Grund. Die Geldpolitik wirkt mit langen Verzögerungen, was auch diesmal der Fall sein wird. Die restriktiven monetären Impulse werden erst 2023 voll zum Tragen kommen – dann aber mit geballter Kraft.

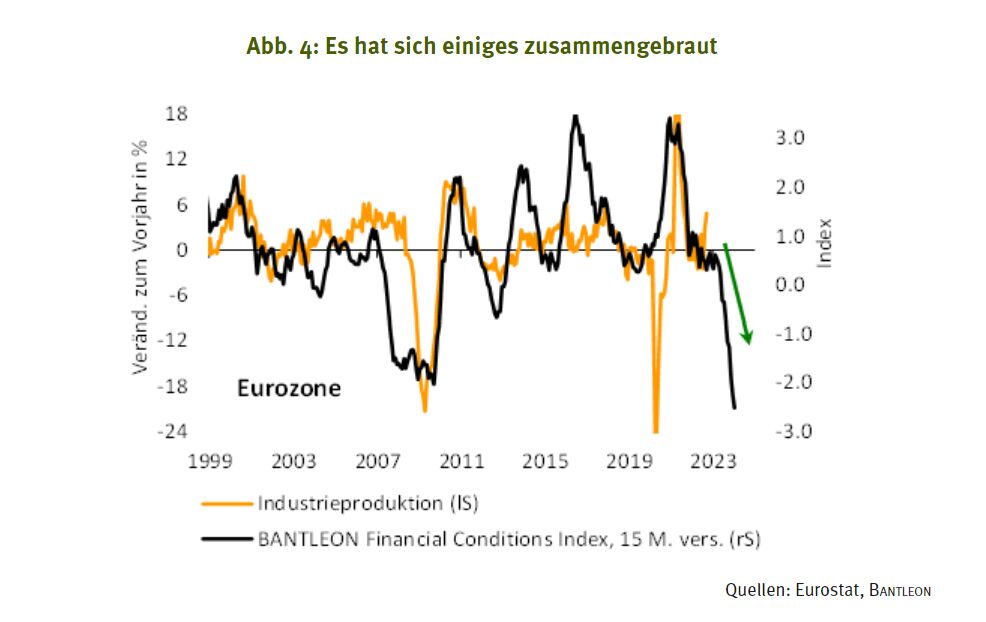

Unsere eigenen, weit vorauslaufenden Frühindikatoren legen nahe, dass sich die Finanzierungskonditionen in der Eurozone und den USA innerhalb kürzester Zeit so stark verschlechtert haben wie seit Jahrzehnten nicht mehr (vgl. Abb. 4). Kommt hinzu, dass sich die Unternehmen nicht nur mit steigenden Zinsen und Risikoprämien, sondern auch mit anziehenden Lohnkosten und hohen Rohstoffpreisen konfrontiert sehen. Der Druck auf die Gewinnmargen ist demnach so stark ausgeprägt wie selten zuvor. Konjunkturell ziehen somit für 2023 nicht dunkle, sondern tiefschwarze Wolken auf. Wir gehen davon aus, dass sowohl die Eurozone als auch die USA in eine namhafte Rezession schlittern werden.

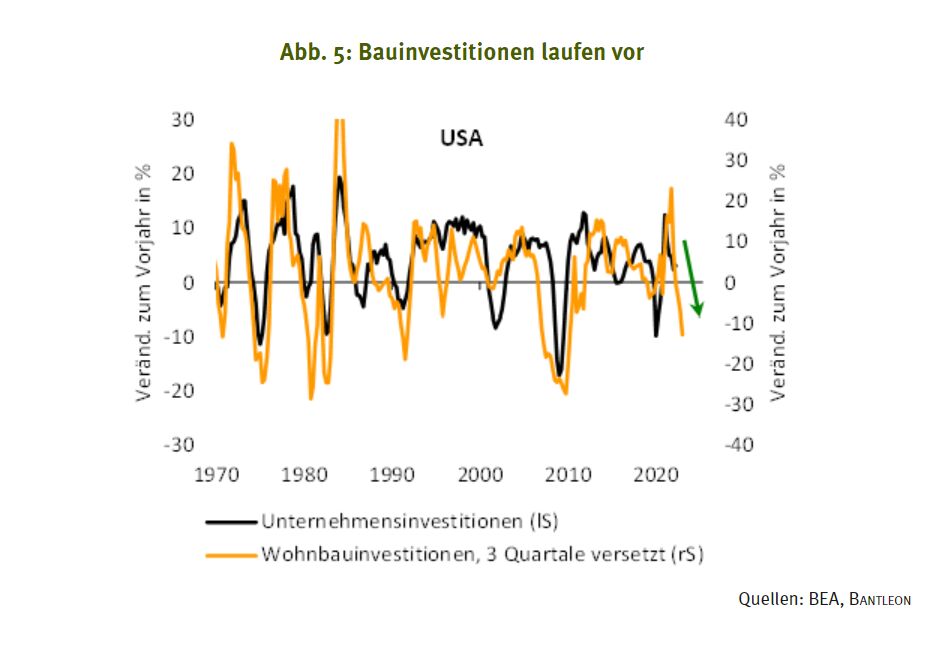

Erste Folgen des Zinsschocks sind am Immobilienmarkt bereits sichtbar. Die Bauaktivität in der Eurozone und den USA ist rückläufig und droht in den nächsten Monaten einzubrechen. Das ist ein typisches Muster für zinsinduzierte Abschwünge (vgl. Abb. 5). Sie beginnen bei den Bauinvestitionen, übertragen sich dann auf die Unternehmensinvestitionen und erfassen schließlich den Arbeitsmarkt und die Konsumnachfrage. Die konjunkturelle Abwärtsspirale ist also bereits im Gang, die eindeutigen Indizien dafür werden aber vor allem von der Fed geflissentlich in den Wind geschlagen.

Wir erleben mithin ein Déjà-vu zum Vorjahr – nur mit umgekehrtem Vorzeichen. Wurden vor einem Jahr jegliche Argumente für einen nachhaltigen Inflationsanstieg ignoriert, werden jetzt alle Hinweise für das Erstarken der disinflationären bzw. rezessiven Kräfte missachtet. Erschwerend kommt bei der Fed dazu, dass sie sich explizit an nachlaufende Indikatoren gebunden hat. Erst wenn bei der Inflation und am Arbeitsmarkt ein klarer Abwärtstrend ersichtlich ist, werde sie weniger aggressiv vorgehen. Die Notenbanken sind daher drauf und dran, ihren zweiten Fehler in Folge zu begehen – sie werden aller Voraussicht nach zu lange am restriktiven Kurs festhalten und damit den bereits absehbaren Abschwung verschärfen. Um ihre Reputation zurückzugewinnen, bleibt ihnen aber wahrscheinlich auch gar nichts anderes übrig.

Renditen werden 2023 spürbar fallen

Spätestens im Frühjahr 2023 sollten die Rezessionssignale unübersehbar sein – auch für die Fed und die EZB. Dann dürfte der nächste radikale Schwenk in der Geldpolitik erfolgen, denn die Inflationsrisken werden in den Hintergrund und dafür das Thema Rezession in den Vordergrund rücken. Schrumpft etwa die Wirtschaftsleistung in den USA – wie von uns prognostiziert – in den ersten beiden Quartalen 2023 um jeweils (annualisiert) gut 1,0%, dürfte als Folge davon die Arbeitslosenquote um mindestens 1,0%-Punkt zulegen. Auf eine solche Eintrübung am Arbeitsmarkt hat die Fed in der Vergangenheit immer mit einer geldpolitischen Lockerung reagiert. Wir gehen daher davon aus, dass die Fed ab Mitte 2023 die Leitzinsen wieder kräftig senkt. Die EZB sollte weitere Zinsanhebungen zumindest einstellen und über eine geldpolitische Lockerung nachdenken.

Im Vergleich zu diesem Szenario sind derzeit an den Geldterminmärkten zu viele Zinserhöhungen eingepreist. Hier dürfte eine deutliche Korrektur nach unten stattfinden. In der Folge werden sowohl in der Eurozone als auch in den USA die Renditen von Staatsanleihen wieder spürbar sinken. 10-jährige US-Treasuries sollten Ende 2023 auf 2,25% bis 2,50% zurückfallen, die deutschen Pendants auf 0,75% bis 1,00%. Staatsanleihen werden daher im nächsten Jahr nach dem Annus horribilis 2022 wieder hohe positive Erträge abwerfen.

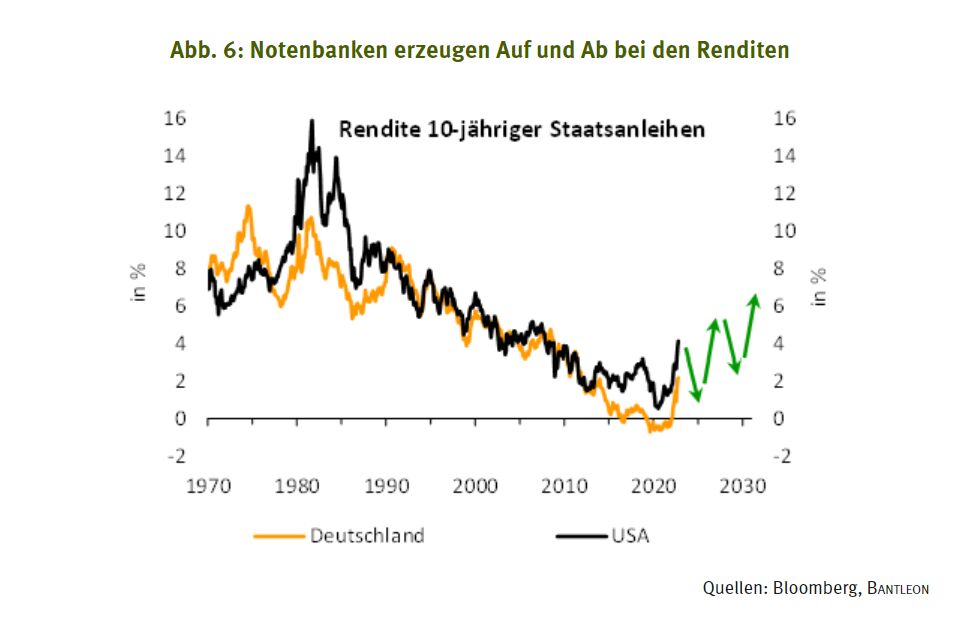

Summa summarum spricht in unseren Augen viel dafür, dass der erste Fehler der Notenbanken – das zu lange Festhalten am expansiven Kurs – den zweiten Fehler unmittelbar nach sich zieht. Jetzt schießen die Notenbanker mit den restriktiven Impulsen über das Ziel hinaus. Dies zeigt sich auch darin, dass unserer Ansicht nach die Inflationsprognosen der Fed und der EZB mittlerweile für Ende 2023 mit rund 3% zu hoch liegen. Mit ihrem Übereifer verstärkt die Geldpolitik nicht nur die konjunkturellen Schwankungen, sondern auch die Volatilität an den Finanzmärkten. Allen voran wird es zu einem kräftigen Auf und Ab bei den Renditen kommen. Auf den spektakulären Renditeanstieg in diesem Jahr dürfte 2023 ein ebenso markanter Rücksetzer folgen (vgl. Abb. 6).

Die 2020er Jahre werden volatil

Es ist überdies bereits absehbar, dass die Schaukelpolitik der Notenbanken 2023 nicht ihr Ende findet, sondern sich aller Voraussicht nach 2024 fortsetzt. Die Welt befindet sich im Umbruch. Zwischen 2009 und 2021 konnte die EZB etwa durchweg die Leitzinsen tief (< 2,00%) halten. Diese Zeiten sind jedoch vorbei. Die Inflation ist gekommen, um zu bleiben.Fachkräftemangel, Deglobalisierung, Dekarbonisierung und die expansive Ausrichtung der Fiskalpolitik werden nicht so schnell wieder verschwinden. Mit dem nächsten Aufschwung dürften daher die Inflationsgefahren zurückkehren. Dem werden sich die Notenbanken erneut mit restriktiven Maßnahmen entgegenstemmen.

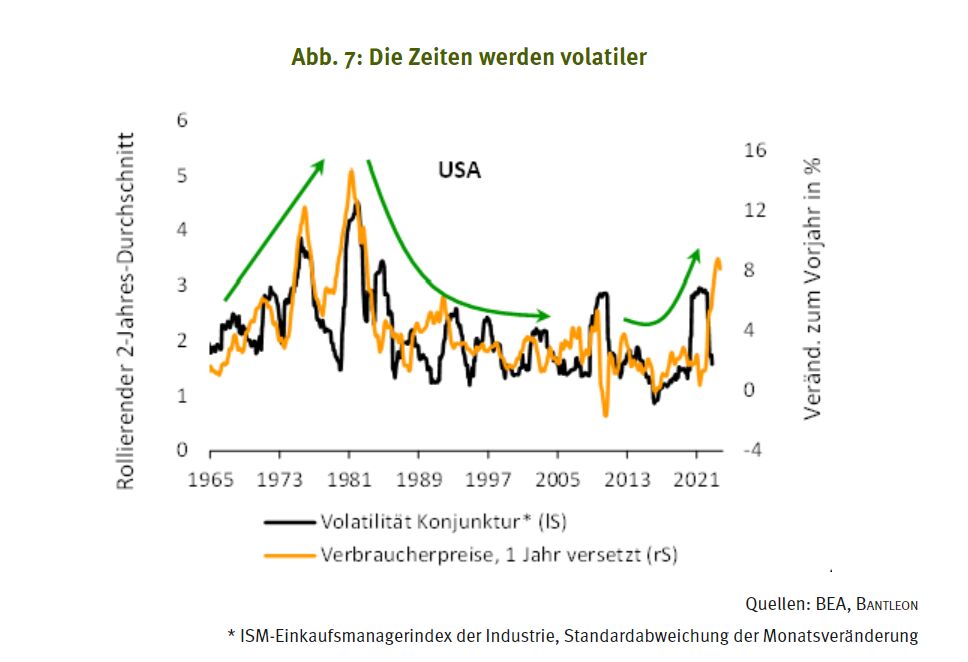

Mit Blick auf die Zins- und Renditeentwicklung der kommenden Jahre lassen sich daraus zwei Schlussfolgerungen ableiten: Sie werden durch ein höheres Niveau und eine größere Volatilität gekennzeichnet sein (vgl. Abb. 6). Dies ist ein typisches Phänomen für Inflationszeiten und korrespondiert stark zu den 1970er und 1980er Jahren. Zins- und Konjunkturzyklen waren damals ebenfalls durch eine hohe Schwankungsintensität geprägt (vgl. Abb. 7).

Für die Anleiheninvestoren beinhaltet dies eine gute und eine schlechte Nachricht. Die Coupons von Staatsanleihen, Pfandbriefen oder Unternehmensanleihen sollten in den nächsten Jahren sukzessive ansteigen – Renditen von 4%, 5% oder 6% werden keine Seltenheit mehr sein. Positive Realrenditen sind trotz der höheren Inflation wieder möglich. Gleichzeitig müssen die Portfolien aber sehr aktiv gemanagt werden. Die Phasen steigender Zinsen werden gegenüber den Phasen fallender Zinsen dominieren. An einem konsequentes Durationsmanagement führt somit kein Weg vorbei.

Zu guter Letzt bleibt zu hoffen, dass auch die Notenbanken ihre Lehren aus dem aktuellen Umfeld ziehen. Zu wünschen wäre, dass sie wieder stärker vorausschauend agieren und somit zu einer Zinspolitik der ruhigeren Hand zurückkehren. Damit – und nicht mit erratischen Zinsbewegungen – würden sie einen Beitrag zu makroökonomischer Stabilität leisten. Es steht jedoch zu befürchten, dass erst noch einige Fehltritte folgen müssen, bis sich die Währungshüter ihrer alten Tugenden besinnen.

Von Dr. Daniel Hartmann, Chefvolkswirt, BANTLEON