Für die meisten Assetklassen und Investmentstile ist 2022 ein anspruchsvolles Jahr. Mit etwas Weitblick sind aber am Aktienmarkthorizont trotz keimender Rezession auch Silberstreifen zu erkennen. Denn nach den jüngsten Bewertungsexzessen rund um nicht profitable Technologiewerte, Kryptowährungen & Co. kommen viele Anleger wieder zur Vernunft. Statt Hoffnungen und Fantasien zählen bei der Bewertung von Unternehmen und deren Aktien wieder harte Fakten. Um diese neuen Chancen nutzen zu können, ist allerdings eine spezielle Handwerkskunst erforderlich, die während der Growth-Aktien-Völlerei der vergangenen Jahre nahezu ausgestorben ist: das Value Investing.

Der Grund für den Niedergang der Value-Zunft während der jüngsten Dekade, der seinen Höhepunkt in den Ausschweifungen nach der ersten Coronavirus-Welle fand, ist schnell erklärt: Während die Teslas und Carvanas dieser Welt stets zu neuen Höhenflügen ansetzten, entwickelten sich unterbewertete Aktien ohne die richtige »Story« schlechter, weil die meisten Anleger sich auf die Kursraketen stürzten. Auch wenn die vergangenen zwei Jahre den Zenit markierten, war dies ein schon länger währender, schleichender Prozess. Das Resultat? Heute gibt es im Alter von unter 40 Jahren kaum noch professionelle Anleger, die in ihrem Job einen vollen Value-Zyklus erlebt haben. Die Outperformance von Value- gegenüber Growth-Aktien kennen die meisten nur vom Hörensagen. Viel kritischer ist jedoch, dass kaum noch jemand die klassische Value-Investing-Analyse beherrscht.

Viele Growth-Anleger erkennen ihren übermäßigen Optimismus

Geschichte wiederholt sich nicht, aber sie reimt sich. Und wie einst nach der Dotcom-Blase dürfte sich mit dem Ende der Bewertungsexzesse und dem Ende der Negativzinsära das Blatt wenden. Vorbei scheinen die Zeiten, in denen ohne mit der Wimper zu zucken das Hundertfache der in ein paar Jahren erwarteten Gewinne bezahlt wurde. Für diese Kehrtwende gibt es gute Gründe – allen voran stehen die zurückgekehrte Vernunft vieler Anleger und das Ende der Negativzinsen. Die strukturell bedingt höhere Inflation wird nämlich in den nächsten Jahren zu dauerhaft höheren Zinsen führen. Weil die Gewinne vieler Growth-Unternehmen jedoch weit in der Zukunft liegen, führen steigende Zinsen zu höheren Diskontsätzen und damit zu niedrigeren Bewertungen sowie Kursniveaus.

Auf der anderen Seite spricht sich das Value-Comeback schnell herum. So hat Value-Investorenlegende David Einhorn kürzlich in einem Bloomberg-Interview festgestellt: »Die meisten Value-Investoren wurden aus dem Business gedrängt. […] Niemand weiß mehr, was mit Unternehmen eigentlich passiert. [...] Niemand weiß, was etwas wert ist.« Einhorns Aussage ist zwar zugespitzt, aber grundsätzlich richtig. Als Value-Investor fühlt man sich heutzutage durchaus einsam. Wer sich mit den Folgen dieser Entwicklung beschäftigt, sollte zunächst die beiden gängigen Definitionen von Value-Investments kennen:

Erstens gibt es die in den 1930er Jahren populär gewordene Benjamin-Graham-Version, bei der eine sorgfältige Bilanz- und Unternehmensanalyse durchgeführt wird, um festzustellen, ob es bei der Bewertung eine Sicherheitsmarge (Margin of Safety) gibt, selbst wenn sich der Kurs einer günstig bewerteten Aktie wider Erwarten nicht erholt. Verfechter dieser Handwerkskunst als Investmentstil sind zum Beispiel Joel Greenblatt, Walter Schloss und auch Warren Buffett (zumindest bevor Berkshire Hathaway zu groß wurde, um dies in Reinform zu praktizieren).

Zweitens gibt es die »Fama & French«-Version, bekannt durch die Wirtschaftswissenschaftler und Nobelpreisträger Eugene Fama und Kenneth French, die empirisch nachgewiesen haben, dass Aktien, die nach ihrem Kurs-Buchwert-Verhältnis billig waren, im Laufe der Zeit dazu neigen, den breiten Aktienmarkt zu übertreffen.

In der Praxis bevorzugen klassische Benjamin-Graham-Value-Investoren konzentrierte, aktiv gemanagte Fonds, während »Fama & French«-Value-Investoren zu breit diversifizierten, automatisierten Faktor-Portfolios neigen. Der erste Stil ist eine Kombination aus Investmentphilosophie und analytischer Arbeitsweise, der zweite eine quantitative Zerlegung, die mit festen Annahmen arbeitet. Wenn wir vom Value Investing sprechen, soll das klassische Value Investing gemeint sein, also die Investmentphilosophie des jungen Warren Buffett, einst ja selbst Schüler von Benjamin Graham und Walter Schloss.

Tiefe Fehlbewertungen bei Value-Aktien

Sucht man nach den verbliebenen fundamentalen Value-Investoren, so wird man enttäuscht: Etliche professionelle Value-Anhänger haben in den vergangenen Jahren diesen Investmentstil aufgegeben. Folglich analysieren nur noch wenige Investoren Unternehmen akribisch fundamental, was in den vergangenen Jahren zu länger andauernden und sich vertiefenden Fehlbewertungen geführt hat. Unter dem Strich ergibt sich für Value-Investoren hier eine Jahrhundertchance.

Derartige wellenartige Entwicklungen gab es beim Thema Value schon früher: In der Hausse der 1990er Jahre zogen Kunden in großem Stil Geld aus Value-Fonds ab, während die Kurse der Dotcom-Aktien durch die sprichwörtliche Decke gingen. Die Ereignisse im Jahr 2022 wirken wie ein Déjà-vu: Während die Kurse der einstigen Höhenflieger – wie vor 22 Jahren – immer neue Tiefpunkte erreichen, wird den Marktteilnehmern langsam aber sicher bewusst, wie übermäßig optimistisch sie noch vor gut einem Jahr Wachstumswerte betrachtet haben. Die Tage der unprofitablen, jungen Growth-Kursraketen als einzige Lieblinge der Wall Street könnten gezählt sein.

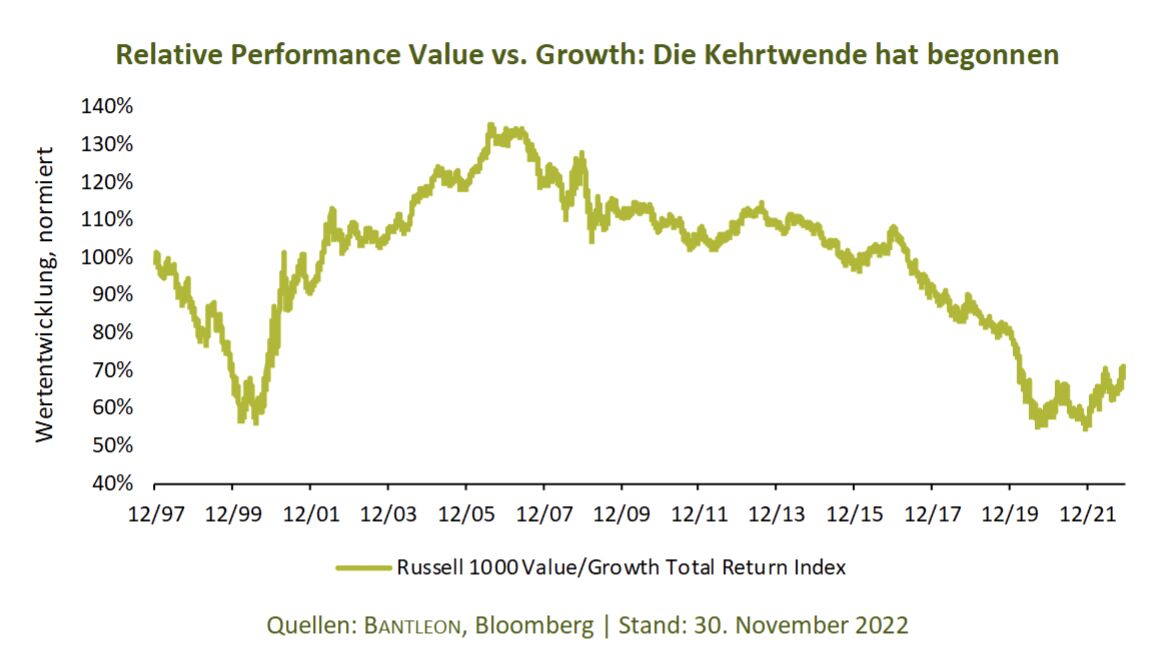

Beim Blick auf die historische relative Performance von Value- gegenüber Growth-Aktien wird der Schmerz der Value-Anhänger in den vergangenen 15 Jahren spürbar. Ebenso klar wird aber auch: Trotz der starken Erholung in Bereichen wie dem Energiesektor kann der Aufwärtszyklus weiter anhalten – wie einst nach dem Dotcom-Crash im Jahr 2000.

Value und Growth kombinieren: GARP Investing

Die überraschende Sperrstunde bedeutet aber nicht, dass für Growth-Aktien die Musik nie wieder spielt. Denn Value und Growth komplett zu separieren, funktioniert nicht. So schrieb Warren Buffett schon 1992 an seine Aktionäre: »Wachstum ist immer ein Bestandteil der Unternehmensbewertung und stellt eine Variable dar, deren Bedeutung von vernachlässigbar bis enorm reichen kann.« Höchste Zeit also, dass auch Growth-Anhänger die Value-Brille aufsetzen und die Chancen beider Stile komplementär nutzen. Es gibt sogar einen Namen für diesen hybriden Anlagestil, der Aspekte der Anlagestile Growth und Value miteinander verbindet und sehr gut zum Beispiel auf den Technologiesektor angewendet werden kann. Dieser Stil ist als GARP Investing (growth at a reasonable price) bekannt und Peter Lynch hat ihn bekannt gemacht.

Egal also ob klassische Value-Aktie oder ehemaliger Growth-Höhenflieger: Anlegern mit Value-Fokus und dem nötigen Weitblick bietet sich derzeit ein Paradies. Entscheidend für den Anlageerfolg wird in den nächsten Monaten und Jahren sein, traditionelle Wertmaßstäbe nicht erneut aus den Augen zu verlieren. Schließlich sind auch einstige Growth-Höhenflieger à la ServiceNow oder Nvidia bei einem Kurseinbruch von mehr als 50% unfreiwillig mögliches Value-Freiwild geworden. Mindestens ebenso interessante Unternehmen finden sich aber auch in den klassischen Value-Sektoren wie Energie, Bergbau & Co. Werte wie Glencore, Equinor und British American Tobacco haben derzeit exzellente Aussichten, sollten auch einer bevorstehenden Rezession trotzen können und sind auf aktuellen Bewertungsniveaus weiterhin attraktiv. Die Zeit der puren Story-Aktien, propagiert von Investoren wie Cathie Wood, scheint jedoch erstmal vorbei und die damit verbundenen Bewertungsexzesse der vergangenen Jahre Geschichte – zumindest bis zur nächsten Blase.

Oliver Scharping, Portfolio Manager für alternative Aktienstrategien, BANTLEON