Fed schaltet einen Gang zurück ...

- Nach vier aussergewöhnlich grossen Zinserhöhungen in Folge um 75 Bp schaltete die US-Notenbank gestern wie erwartet einen Gang zurück und hob die Fed-Funds-Rate »nur« um 50 Bp an. Im historischen Vergleich ist das indes immer noch eine respektable Straffung – zuletzt hatte die Fed im Jahr 2000 einen 50-Bp-Schritt vollzogen und sich seither mit Anhebungen um 25 Bp begnügt.

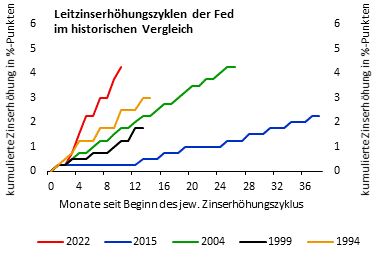

- In der Summe belaufen sich die Zinserhöhungen seit ihrem Beginn im März dieses Jahres inzwischen auf 4,25%-Punkte. Das ist mit Abstand der steilste Zinserhöhungszyklus seit vielen Jahrzehnten. In den Jahren 2004 bis 2006 hatte sich die Fed für eine derartige Straffung über zwei Jahre Zeit gelassen (vgl. nachfolgende Abbildung). Die Leitzinsbandbreite liegt nun mit 4,25% bis 4,50% klar über dem neutralen Niveau, das von der Fed auf rund 2,50% veranschlagt wird.

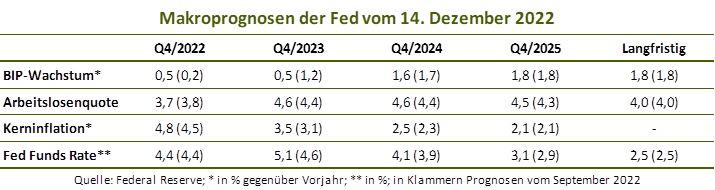

- Einen Gegenpol zur Verlangsamung des Erhöhungstempos bilden die sogenannten Dots, die Punktprojektionen der FOMC-Mitglieder für das Leitzinsniveau zum Ende der kommenden Jahre. Hier hatten einige Währungshüter zwar eine Aufwärtskorrektur angekündigt. Mit 5,1% statt bisher 4,6% wurde der Median des erwarteten Leitzinshochpunkts jedoch deutlicher als von den meisten Analysten erwartet nach oben korrigiert. Die Notenbanker halten folglich weitere Straffungen um insgesamt 75 Bp für nötig (vgl. Tabelle unten).

... die Notenbank sieht sich aber immer noch nicht am Ziel ...

In seinen Ausführungen im Rahmen der Pressekonferenz würdigte Notenbankpräsident Jerome Powell auf der einen Seite die jüngsten Signale eines langsam nachlassenden Teuerungsdrucks. Auf der anderen Seite betonte er aber mehrfach, dass diese beginnende Abschwächung noch nicht ausreichend sei. Vor allem der Arbeitsmarkt befinde sich nach wie vor im Ungleichgewicht. Das Angebot an Arbeitskräften liege weiterhin deutlich unter dem, was von den Unternehmen nachgefragt werde. Folglich halte der Aufwärtsdruck bei den Löhnen an und stehe damit unverändert nachhaltig sinkenden Inflationsraten entgegen. Aus diesem Grund müsste die Geldpolitik noch restriktiver werden. Powell schlug dabei auch den Bogen zu den Finanzierungskonditionen, die sich in den zurückliegenden Wochen im Umfeld sinkender Treasury-Renditen, abnehmender Risikoaufschläge und anziehender Aktienkurse entspannt hatten. Letztlich konterkarieren diese Entwicklungen die geldpolitischen Straffungen, weswegen die Notenbank gezwungen ist, sich umso falkenhafter zu positionieren. Das dürfte in unsren Augen mit ein Grund sein, warum die Dots so deutlich nach oben verschoben wurden.

... in unseren Augen sollte der Leitzinshochpunkt jedoch bald erreicht sein und Zinssenkungen in den Fokus rücken

Wir gehen davon aus, dass der Offenmarktausschuss seinem aktuellen Ausblick zunächst folgt und die Leitzinsbandbreite im Rahmen des nächsten Treffens Ende Januar/Anfang Februar erneut anhebt. In Anbetracht der sich verdichtenden Hinweise auf eine nachhaltige Trendwende der Inflationsraten nach unten und der von uns bis dahin erwarteten zunehmenden Enttäuschungen bei den Konjunkturdaten dürfte das Straffungstempo indes nochmals verlangsamt werden – wir sehen in einem 25-Bp-Schritt das wahrscheinlichste Szenario. Powell hielt sich hier auf Nachfrage zwar alle Türen offen, wiederholte aber erneut, dass das Tempo der Zinserhöhungen inzwischen deutlich weniger wichtig sei, als die Frage, wie weit die Leitzinsen letztlich anzuheben sind.

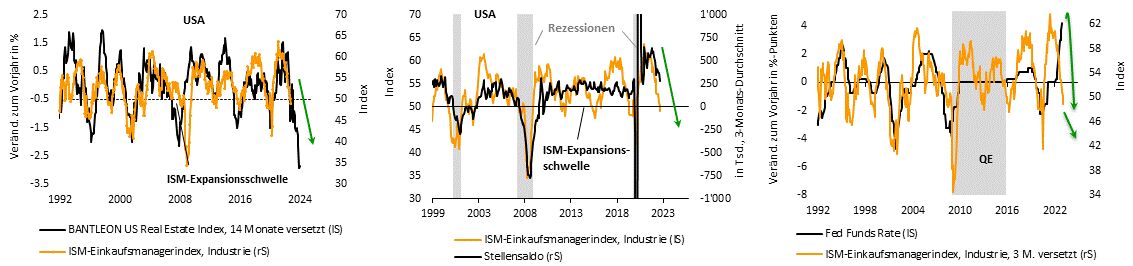

Nach der Zinserhöhung Anfang Februar rechnen wir 2023 mit keinen weiteren Straffungen. Nach unserer Einschätzung spricht vieles dafür, dass die Wirtschaft in den kommenden Monaten immer mehr an Fahrt verliert. Unseren weit vorauslaufenden Frühindikatoren zufolge wird der Abschwung das gesamte nächste Jahr andauern und die US-Wirtschaft folglich in eine ausgewachsene Rezession rutschen. Der ISM-Einkaufsmanagerindex der Industrie sollte in diesem Zuge in Richtung 40,0 Punkte abtauchen (vgl. nachfolgende linke Abbildung). Dann dürfte auch der bislang noch robuste Arbeitsmarkt deutlich unter Druck kommen (vgl. nachfolgende mittlere Abbildung).

Die US-Notenbank hatte in der Vergangenheit ihre Geldpolitik immer sehr eng an der Konjunkturdynamik ausgerichtet, weil diese bekanntermassen dem Inflationsgeschehen vorausläuft. Zuletzt schenkten die Währungshüter den konjunkturellen Schwächesignalen indes kaum Beachtung (vgl. nachfolgende rechte Abbildung). Zu gross waren ihre Bemühungen, die verlorengegangene Glaubwürdigkeit bei der Inflationsbekämpfung zurückzugewinnen. Wenn aber der Teuerungsdruck in den kommenden Monaten nachhaltig nachlässt und die Wirtschaft in eine Rezession rutscht, sollten die Notenbanker wieder zum alten Muster zurückkehren. Wir gehen mithin davon aus, dass die Fed nicht nur den Zinserhöhungszyklus bald beendet, sondern die Leitzinsen auch wieder zurückfährt, um der steigenden Arbeitslosigkeit entgegenzuwirken. Bis zum Jahresende dürfte der Mittelwert der Fed Funds Rate auf knapp 3,50% sinken. Das steht zwar im Widerspruch zu den Dots, die für Ende 2023 ein Niveau von gut 5,00% veranschlagen. Davon sollte man sich jedoch nicht irritieren lassen, denn die längerfristigen Zinserwartungen der Währungshüter sind mit grosser Vorsicht zu geniessen. So hatte die Fed beispielsweise Ende 2021 für das laufende Jahr Leitzinserhöhungen von lediglich 75 Bp veranschlagt und damit – wie sich nun herausgestellt hat – die tatsächliche Entwicklung falsch eingeschätzt.

Dr. Andreas A. Busch, Senior Economist der BANTLEON AG