180-Grad-Wende bei Corona-Politik und mehr Hilfe für die Bauwirtschaft

Vor einigen Wochen hatten die zunehmenden Proteste der chinesischen Bevölkerung überraschend schnell zur kompletten Aufgabe aller Covid-Restriktionen geführt. Gleichzeitig greift der Staat nunmehr auch der Bauwirtschaft unerwartet kräftig unter die Arme. In der Folge hat sich der Wachstumsausblick für China deutlich aufgehellt. Einige Beobachter sehen im Reich der Mitte damit auch den Retter der Weltwirtschaft, der ein Gegengewicht zum Abschwung in den Industrienationen bildet. Wie dynamisch wird die Erholung in China aber letztlich ausfallen? Und kann sich China beim globalen Konjunkturausblick tatsächlich zum Gamechanger mausern?

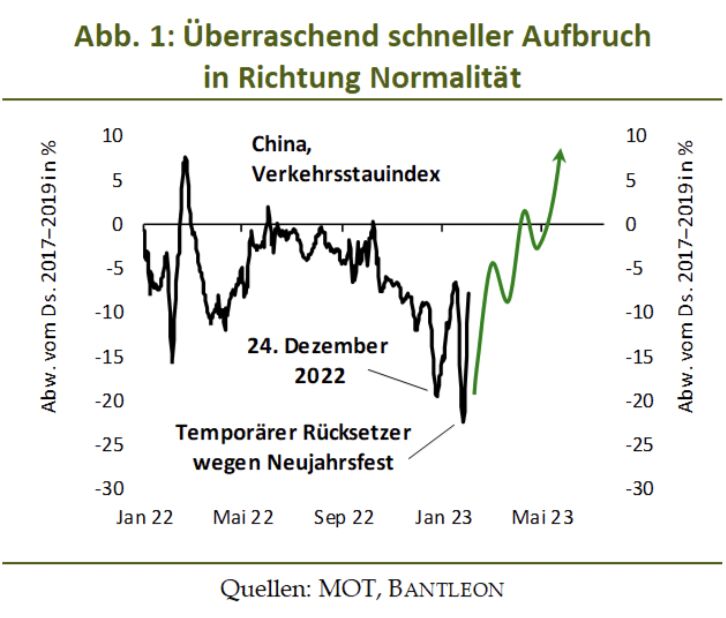

Was die Konjunkturperspektiven im Reich der Mitte angeht, hat tatsächlich ein bemerkenswerter Wandel stattgefunden. Der Grund dafür ist nicht allein das schlagartige Ende aller Lockdown-Massnahmen. Unverhofft schnell scheint auch die Immunisierung der Bevölkerung voranzukommen. Experten der Universität Hongkong zufolge haben sich bereits rund drei Viertel mit der hochansteckenden Omikron-Variante infiziert. In einzelnen Provinzen soll diese Quote sogar in der Nähe von 90% liegen. Entsprechend verliert die Pandemie zügig an Schrecken, was sich nicht zuletzt in den Mobilitätsdaten wie dem Verkehrsstauindex für die grössten 100 Städte niederschlägt. Nach einem kurzen Einbruch Ende vergangenen Jahres hat dieses Mobilitätsbarometer in den ersten Januarwochen bereits wieder klar nach oben gedreht, bevor die Ferien anlässlich des Neujahrsfests den üblichen saisonalen Rücksetzer auslösten (vgl. Abb. 1).

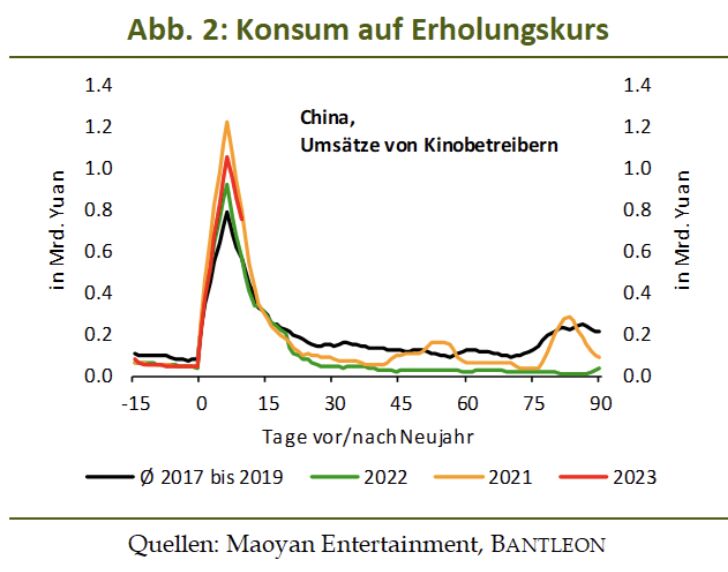

Die abnehmende Verunsicherung der Bevölkerung schlägt sich auch im Konsumverhalten nieder. So lässt z.B. die Umsatzentwicklung der Kinobetreiber erkennen, dass der Besucheransturm anlässlich des diesjährigen Neujahrsfests kaum hinter dem der vergangenen Jahre zurückbleibt (vgl. Abb. 2).

Die Reisewelle während der Feiertage dürfte das Infektionsgeschehen zwar kurzfristig nochmals anheizen und damit zu temporärem Störfeuer führen. Die Erfahrungen der vergangenen Wochen sprechen jedoch dafür, dass auch dieser Infektionsschub schnell wieder abklingt. So sollte der Weg geebnet werden, damit sich der über drei Jahre aufgelaufene Nachholbedarf beim privaten Konsum entfalten kann.

Konjunktureller Rückenwind sollte daneben vom Wohnungsbau ausgehen. Die harte Hand des Staates gegenüber den Immobilienunternehmen hatte die Baubeginne 2022 im Vergleich zum Rekordjahr 2019 um knapp 50% sinken lassen. Auch hier ist somit bedeutender Nachholbedarf entstanden, der sich im Zuge der nun beschlossenen Erleichterungen entfalten dürfte. Unter anderem hat die Regierung den Zeitraum verlängert, in dem die Bauträger die Verschuldungskriterien erfüllen müssen (die sogenannten drei roten Linien), und die staatlichen Banken verpflichtet, mehr Kredite an die Immobilienentwickler zu vergeben.

Nachholpotenzial beim Konsum deutlich kleiner als in den Industrienationen

Um abzuschätzen, wie gross der Wachstumsimpuls ausfallen wird, bietet sich der Vergleich mit den Post-Corona-Aufschwüngen in den USA und in der Eurozone an. In den USA und in der Währungsunion waren die privaten Haushalte dank reichlicher staatlicher Unterstützung in der Lage, pandemiebedingte Ersparnisse in Höhe von 10% bzw. 7% des BIP anzuhäufen. In China griff der Staat den Bürgern deutlich weniger unter die Arme, sodass sich die zusätzlichen Ersparnisse auf nur gut 3% des BIP belaufen.

Dank der umfangreichen staatlichen Geldspritzen in den USA konnte sich dort der Konsum nach dem Abklingen der Pandemie sehr dynamisch erholen – die Ausgaben der privaten Haushalte kehrten bereits Mitte 2021 wieder auf den Vor-Pandemie-Pfad zurück. In Europa, wo die Ersparnisse weniger stark angestiegen waren, fiel die Belebung bereits deutlich schwächer aus. Der private Verbrauch konnte sich bislang (Stand Q3/2022) nur auf das Vor-Corona-Niveau zurückkämpfen und liegt damit immer noch um rund 4% unter dem langfristigen Trend. Die – verglichen mit der Eurozone – lediglich halb so umfangreichen Zusatzersparnisse in China mahnen daher in unseren Augen zur Vorsicht, die konjunkturelle Anschubwirkung vonseiten der Konsumbelebung nicht zu überschätzen. Nicht zuletzt spricht das weniger ausgebaute staatliche Sozialversicherungssystem dafür, dass die Ersparnisse nur langsam reduziert werden und der Wachstumsimpuls von dieser Seite entsprechend gedämpft wird.

Erholung der Bauwirtschaft nicht mit Bauboom 2009/2010 zu vergleichen

Mit Blick auf das Aufschwungspotenzial in der Bauwirtschaft werden von manchen Beobachtern Parallelen zum Bauboom in den Jahren 2009 bis 2011 gezogen. Damals hatte China ein massives Konjunkturpaket auf den Weg gebracht. Es hatte einen Umfang von mehr als 10% des BIP und stellte bewusst darauf ab, die Belastungen infolge der Rezessionen in den Industrieländern abzufedern. Das aktuelle Anliegen Pekings ist aber ein anderes. Primäres Ziel ist heute, dass die Wirtschaft nach den Belastungen der vergangenen Jahre mehr oder weniger aus eigenem Antrieb zur Normalität zurückkehrt bzw. der Immobilienmarkt vor einem Kollaps bewahrt wird.

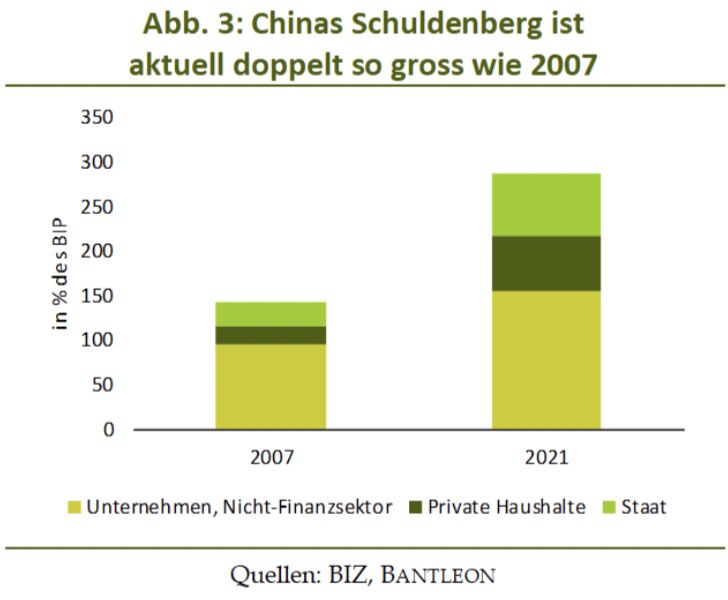

Nicht zuletzt wegen des inzwischen deutlich geringeren finanzpolitischen Handlungsspielraums kann Peking bei diesem Prozess weitaus weniger stützen als vor 15 Jahren. So ist die Verschuldung von Staat und Unternehmen gegenwärtig mit einem Wert von über 220% des BIP knapp doppelt so hoch wie kurz vor der globalen Finanzkrise (vgl. Abbildung 3).

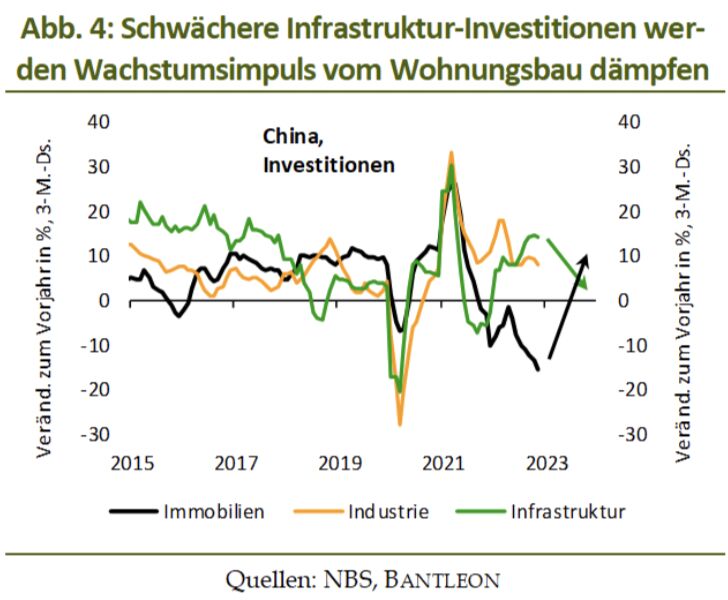

Die enorme Verschuldung erklärt auch, warum die Regierung am übergeordneten Ziel der Eindämmung des Schuldenwachstums festhält. Dies zeigt sich etwa darin, dass die drei roten Linien nicht komplett aufgehoben, sondern das Erreichen dieser Kennzahlen lediglich zeitlich gestreckt wurde. Entsprechend rechnen wir mit einer Belebung beim Wohnungsbau, aber nicht mit einem massiven Aufschwung, der auch nur im Ansatz an die Jahre 2009 bis 2011 heranreicht. Begrenzt werden sollte der von der Bauwirtschaft ausgehende Impuls schliesslich dadurch, dass der Staat bei den Infrastruktur-Investitionen – die 2022 als Wachstumsstütze eingesetzt worden waren – wieder einen Gang zurückschalten muss (vgl. Abb. 4). Nicht nur wegen der hohen öffentlichen Verschuldung, sondern auch wegen der zunehmenden Ineffizienz dieser Massnahmen.

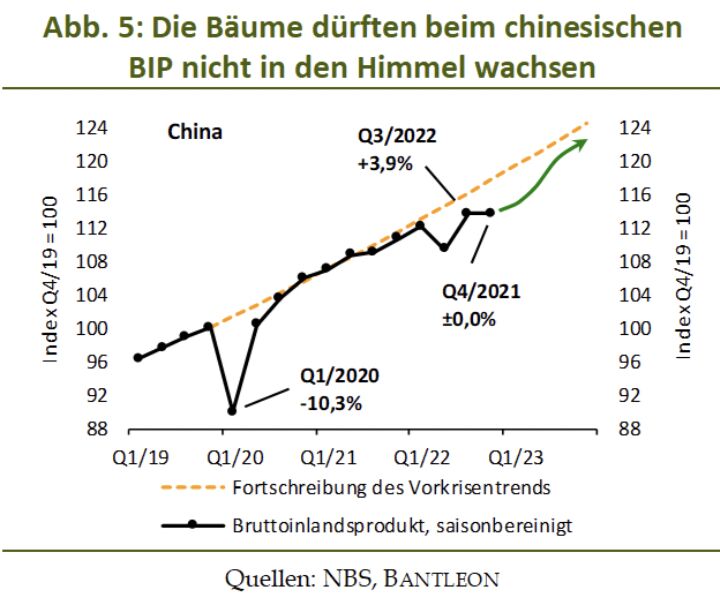

Alles in allem sehen wir gute Chancen, dass in China zwar schneller als bis vor Kurzem gedacht eine dynamische konjunkturelle Erholung beginnt. Die Bäume sollten dabei aber nicht in den Himmel wachsen. Das BIP-Wachstum dürfte im 2. und 3. Quartal 2023 im Zuge der Normalisierung beim privaten Verbrauch mit annualisierten Wachstumsraten vor rund 10% vorübergehend deutlich anziehen, aber zum Jahresende bereits wieder in Richtung des Trendwachstums im Bereich von rund 5,0% zurückfallen. Für den Jahresdurchschnitt folgt daraus ein Plus von ca. 6,0%, nach +3,0% im vergangenen Jahr (vgl. Abb. 5).

Weltwirtschaftliches Umfeld bleibt trotz China extrem anspruchsvoll

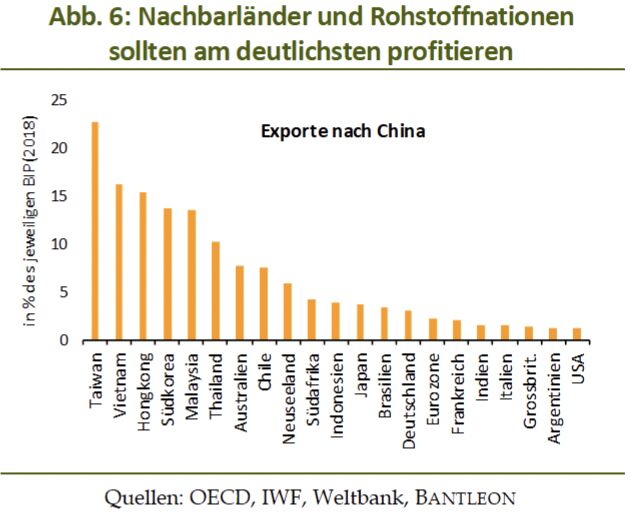

Während somit vieles auf eine temporäre Wachstumsbelebung im Reich der Mitte hindeutet, sind die daraus resultierenden Konsequenzen für die Weltwirtschaft weniger eindeutig. Sicherlich werden die engsten Handelspartner, deren Verflechtung mit China besonders intensiv ist, von der Wiederbelebung profitieren. Allen voran sind hier die unmittelbaren Nachbarn wie z.B. Taiwan und Vietnam, aber auch Rohstoffexporteure wie Australien zu nennen (vgl. Abb. 6).

Ungeachtet dessen spricht einiges dafür, dass der globale Konjunkturtrend abwärtsgerichtet bleibt. So wirken den von China ausgehenden Aufschwungskräften breit angelegte Abschwungskräfte in anderen Teilen der Welt entgegen. In einer ganzen Reihe von Nationen steht das Wirtschaftswachstum unter zunehmendem Druck: zum einen aufgrund der konzertierten geldpolitischen Straffungen, zum anderen infolge der Bremswirkungen durch die massiven Rohstoff- und Lohnkostensteigerungen.

Mit Blick z.B. auf die USA, Kanada und Grossbritannien sind sich die meisten Beobachter einig, dass die vielfältigen Belastungen eine mehr oder weniger ausgeprägte Rezession auslösen werden. Allein diese drei Länder zeichnen für knapp 30% des globalen BIP verantwortlich, während auf das Reich der Mitte knapp 20% entfallen.

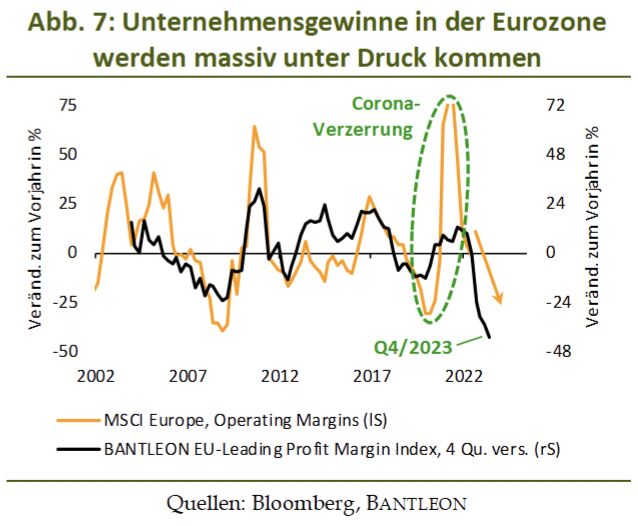

Für Europa hat diese Einigkeit zwar zuletzt angesichts der kräftig gesunkenen Gaspreise Risse bekommen. Unsere Frühindikatoren deuten indes auch in der Währungsunion nach wie vor auf einen wachsenden konjunkturellen Gegenwind hin (vgl. Abb. 7) und kündigen damit unverändert eine Rezession an.

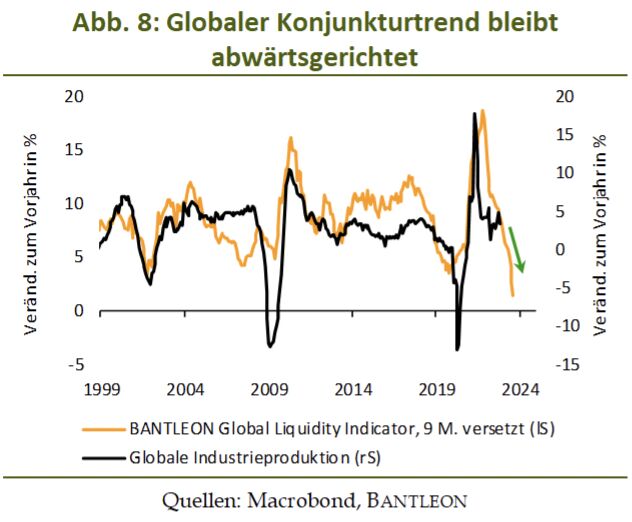

Dass aus weltwirtschaftlicher Sicht die Zeichen weiterhin auf Abschwung bzw. Rezession stehen, kann schliesslich an unserem BANTLEON Global Liquidity Indicator abgelesen werden.

Er aggregiert die von den verschiedenen Regionen ausgehenden monetären Impulse und lässt erkennen, dass die geldpolitischen Bremskräfte so stark sind wie selten. Schliesslich versuchen weltweit die allermeisten Notenbanken in einer konzertierten Aktion die Nachfrage zu dämpfen, um dadurch die Inflation wieder unter Kontrolle zu bringen. Trotz der jüngsten erfreulichen Nachrichten aus China werden daher in unseren Augen die negativen Konjunkturkräfte dominieren. Es muss folglich nach wie vor mit einem anhaltenden globalen Abschwung gerechnet werden (vgl. Abb. 8).

Fazit: Chinas Erholung ist aus globaler Sicht kein Gamechanger

Zusammenfassend gehen wir davon aus, dass sich die positiven Impulse des Aufschwungs in China auf die Weltwirtschaft in Grenzen halten. Sie sind voraussichtlich nicht stark genug, um der zins- und kosteninduzierten Rezession in den Industrienationen substanziell etwas entgegenzustellen. Mit Blick auf den globalen Konjunkturtrend, der gemäss unseren Frühindikatoren bis weit ins laufende Jahr hinein abwärtsgerichtet ist, dürfte die schnellere Wiederbelebung im Reich der Mitte mithin kein Gamechanger sein.

Von Dr. Andreas A. Busch Senior Economist, BANTLEON