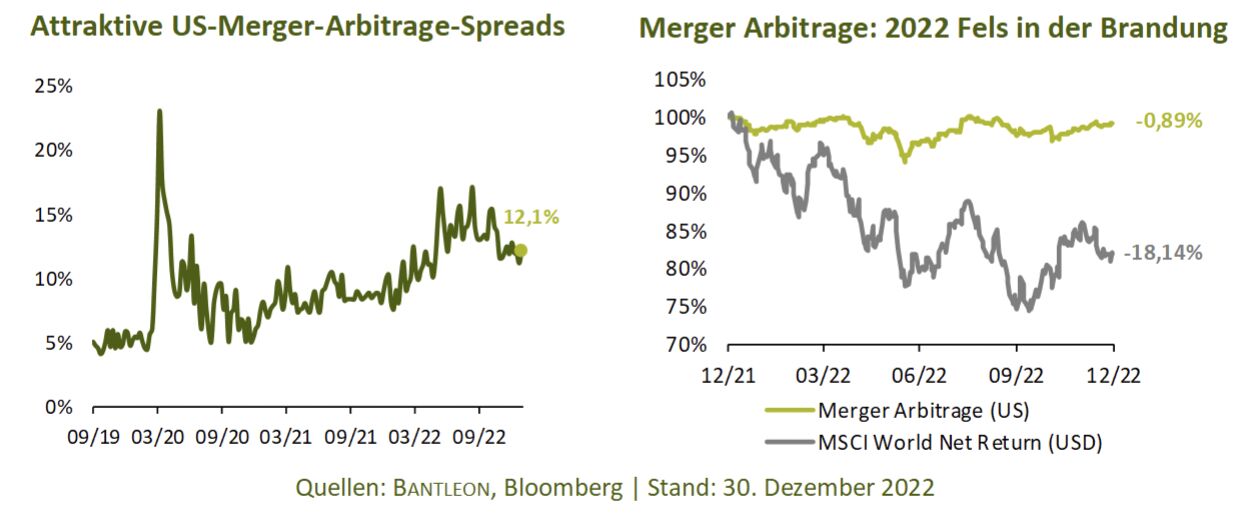

Das Kapitalmarktjahr 2022 hat fast alle Assetklassen tief in die roten Zahlen getrieben: Der MSCI World verlor 18,1%, Anleihen gemessen am Bloomberg Global Aggregate Index 16,2%. Auch für investierbare Unternehmensereignisse (Event-Driven-Situationen) war das Jahr durchwachsen: Das M&A-Volumen sank um etwa ein Drittel gegenüber dem Vorjahr und der Markt für Börsengänge und Spin-offs kam komplett zum Erliegen. Die Gesamtgemengelage und hohe Unsicherheit ließen faktisch alle Marktteilnehmer an der Seitenlinie ausharren. So war für Event-Driven-Investoren 2022 ein Jahr der zwei Gesichter: Investments in harte (vertraglich fixierte) Unternehmensereignisse, allen voran Übernahmesituationen (Merger Arbitrage), waren volatiler als sonst, funktionierten aber weiterhin gut. Über das Jahr hinweg gab es zwar weniger, aber dennoch ausreichend Investitionsvorschläge und die erzielbaren Arbitrage-Renditen stiegen angesichts der gestiegenen Zinsen erwartungsgemäß deutlich. Aus relativer Sicht war Merger Arbitrage mit einer roten Null (IQ Merger Arbitrage Index: -0,74%) eine der wenigen Anlagestrategien, die das Kapital der Anleger erhalten konnten.

Normalisierung nach Rekord-M&A-Jahren

Für Investments in weiche (angekündigte/absehbare, aber nicht vertraglich fixierte) Unternehmensereignisse, zum Beispiel Aktivistenkampagnen, Spinoffs, geplante Strukturmaßnahmen und Börsengänge, war das Jahr hingegen weniger rosig. Aufgrund der höheren Marktabhängigkeit geriet diese Art von Unternehmensereignissen beziehungsweise Sondersituationen ebenfalls entsprechend unter Druck. Mit der Aktienmarktkorrektur schloss sich auch das IPO-Fenster und neue Börsengänge fielen bis auf wenige Ausnahmen (zum Beispiel Porsche AG) aus. Gleichzeitig zog sich die Korrektur der Bewertungen bis in die Private Markets hinein, was mitunter erhebliche negative Auswirkungen auf den Venture-Capital- beziehungsweise Private-Equity-Bereich hatte: Neue Deals waren hier selten. Dies nahm auch SPACs die Chance auf Kursgewinne, da kaum noch junge Unternehmen über diese Vehikel ein Börsendebüt suchten. Obwohl SPAC-Investoren unbeschadet davonkamen, schrumpfte in der Folge die Zahl neuer SPACs und Sponsoren existierender Vehikel gaben vermehrt Geld an Investoren zurück, um sich ebenfalls vorerst an die Seitenlinie zurückzuziehen.

Mit Blick auf die anstehende Rezession und die gestiegenen/wieder fallende Zinsen bietet das Event-Driven-Universum, allen voran die seit Jahrzehnten bewährte Merger Arbitrage, eine der wohl attraktivsten Alternativen mit hohen absoluten Renditen bei anleihenähnlichem Risiko-Ertrags-Profil – und das ohne wesentliches Durations-, Zins- oder Kreditausfallrisiko. Besonders erfreulich ist, dass die Diversifikation von Merger Arbitrage wieder saftig verzinst wird: Lagen die US-Arbitrage-Renditen vor der Pandemie im Durchschnitt bei 5,0% bei einem risikofreien Zins (1M LIBOR) von circa 1,7%, so liegen sie nun bei 12,1 % bei einem risikofreien Zins von rund 4,4%. Die Netto-Risikoprämie hat sich folglich von rund 3,3% auf 7,7% mehr als verdoppelt. Für diese hohen Spreads (Differenz zwischen Angebots- und Marktpreisen) gibt es zwei Gründe:

Erstens gibt es nach wie vor nur wenige Spezialisten, die Merger Arbitrage betreiben. Viele Generalisten haben sich in der Vergangenheit die Finger verbrannt, insbesondere bei M&A-Deals, die mit aufsichtsrechtlichen Risiken behaftet sind. Dass Deals an derartigen Hürden scheitern, ist jedoch nicht neu. Ungewöhnlich hoch bleibt aber die vom Markt implizierte Ausfallquote, die – abgeleitet aus den Spreads – mit über 15% rund dreimal so hoch ist wie die historische Ausfallquote von 5% bis 6%. Der Grund ist zu Teilen sicherlich die Politik der US-Regierung, welche unter Joe Biden vor zwei Jahren signalisiert hat, dass sie künftig eine härtere Haltung bei der Wettbewerbssicherung einnehmen will – eine Ankündigung, auf die jedoch bisher kaum Taten gefolgt sind. Beispielsweise bei dem versuchten Vorgehen gegen die aktuell größte laufende Übernahme (Microsoft/Activision Blizzard) scheinen die Funktionäre rund um FTC-Chefaufseherin Lina Khan nun zwar durchgreifen zu wollen, aber Microsoft hat klar die besseren Karten. Während die Skepsis im Markt also hartnäckig anhält, sehen wir für 2023 deutlich mehr Chancen als Risiken. Dennoch: Eine gewisse Rest-Angst bleibt im Markt und diese führt zu ungewöhnlich weiten, zweistelligen Spreads

Zweitens gibt es im Anlagesegment Merger Arbitrage seit dem Coronavirus-Ausbruch ein strukturelles Ungleichgewicht bei Angebot und Nachfrage. Gerade das zyklische Aufkommen von SPACs als neue Subanlageklasse mit heute noch immer mehr als 100 Mrd. US-Dollar Volumen bindet weiter eine große Menge an Event-Driven-Kapital. Viele Anlagemöglichkeiten für begrenztes Kapital lassen die Spreads strukturell steigen – und genau das konnte seit dem Comeback der SPACs Anfang 2020 beobachtet werden. Alles in allem können Merger-Arbitrageure heute wieder höhere Renditen erzielen als in der jüngsten Vergangenheit, aber mit einem vergleichbaren Risiko. Während sich die genannten wettbewerbsbedingten Ängste vor allem auf US-Spreads auswirken, ist die Kapitalknappheit auch in Europa (8,2% Spread) zu spüren.

Wachstumstrend von Merger Arbitrage dürfte 2023 ungebrochen bleiben

Abgesehen von den attraktiven Spread-Niveaus hat Merger Arbitrage weitere vorteilhafte Eigenschaften, die für eine Investition im Jahr 2023 sprechen: Die Strategie ist anders als Anleihen quasi zinsunabhängig, da die Auszahlungsstruktur von Merger-Arbitrage-Positionen der von kurz laufenden Zero-Bonds mit im Durchschnitt 3- bis 6-monatiger Restlaufzeit gleicht. Tatsächlich zeigte sich in der Vergangenheit sogar stets eine positive Korrelation zum Zinsniveau, da der risikolose Zinssatz direkt in die Spread-Höhe einfließt. Global gesehen sollte der Wachstumstrend der Anlageklasse auch 2023 ungebrochen bleiben und mit über 100 Mrd. US-Dollar investiertem Vermögen ist Merger Arbitrage längst keine Nische mehr. Die Voraussetzung für Wachstum der Arbitrage-Aktivität ist eine ausreichende Zahl investierbarer M&A-Transaktionen. Hier sind wir zuversichtlicher als manche Marktbeobachter und sehen für 2023 nach den Rekord-M&A-Jahren eher eine Normalisierung als einen Einbruch. Es muss aber sicherlich zwischen Strategen und Finanzinvestoren unterschieden werden: Für strategische Käufer wird Konsolidierung weiterhin das Mittel der Wahl sein, um die Geschäftsbasis zu verbreitern und den Unternehmenswert in Zeiten geringen Wachstums zu steigern sowie um auf absehbare Strukturbrüche zu reagieren. Zwar ist es wegen der Korrektur der Aktienmarktbewertungen für börsennotierte Käufer nun weniger attraktiv, eigene Aktien als Akquisitionswährung einzusetzen, aber die Liquidität der Unternehmen ist weiter hoch und gerade US-Käufer könnten den günstigeren Wechselkurs nutzen, um in Großbritannien oder Europa zu investieren.

Schwieriger ist die Lage an der Private-Equity-Front: Zwar haben gerade die großen Finanzinvestoren eigentlich keine andere Wahl, als sich angesichts ihrer Multi-Milliarden-Ticketgrößen verstärkt börsennotierten Unternehmen zuzuwenden, insbesondere da die Branche weiterhin mehr als 2 Bio. US-Dollar an nicht investiertem Kapital vor sich herschiebt. Jedoch sind die Banken restriktiver bei der Großkreditvergabe geworden, was einen größeren Eigenkapitaleinsatz der Finanzinvestoren zur Folge hat und aufgrund des dadurch fehlenden Hebels die Eigenkapitalrendite schmälert. Gerade für Mega-Private-Equity-Deals ist daher zumindest zum Jahresbeginn 2023 wohl erstmal eine Pause angesagt. Dagegen werden vor allem mittlere und kleine Deals die Schlagzeilen dominieren, insbesondere – und seit Langem mal wieder – im Distressed-Bereich.

Unsere Prognose ist also klar: Die Perspektiven für Merger Arbitrage sind auch im Jahr 2023 sehr gut, im Vergleich mit vielen anderen Anlagesegmenten sogar exzellent. Das Sahnehäubchen dabei: Im Vergleich zu manchen Konsensus-Lieblingen für 2023 ist genau dies noch nicht eingepreist.

Investitionen über Event-Driven-Aktienfonds sinnvoll

Wenn Anleger von den Chancen im Anlagesegment Merger Arbitrage profitieren wollen, können sie in Event-Driven-Aktienfonds investieren, deren Manager die nötige Erfahrung im Handel mit M&A- und Sondersituationen haben

Von Oliver Scharping, Portfolio Manager für alternative Aktienstrategien, BANTLEON