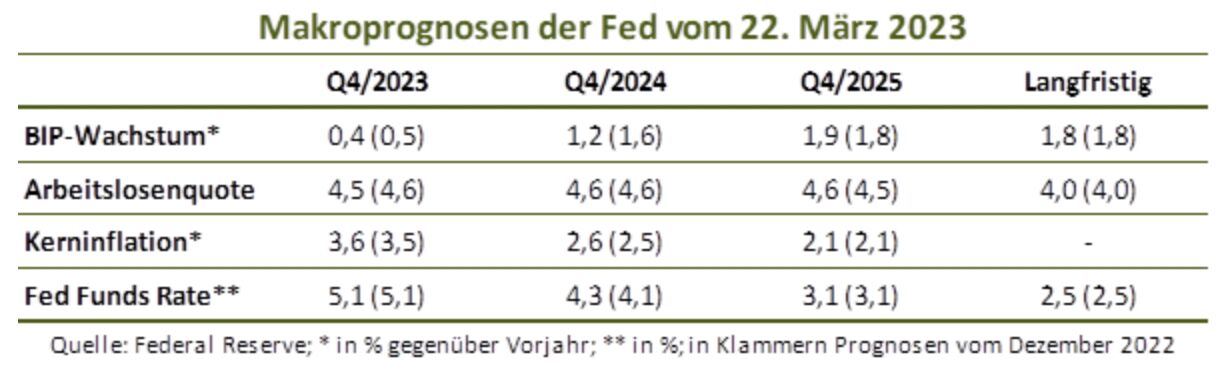

Trotz der jüngsten Turbulenzen im Bankensektor hat die Fed gestern wie vom Konsensus und uns erwartet die Leitzinsbandbreite erneut um 25 Bp auf nun 4,75% bis 5,00% angehoben. Ungeachtet dieser Fortsetzung des Zinserhöhungszyklus hat die von den Bankenpleiten ausgelöste Verunsicherung jedoch bei den Entscheidungen der Notenbank deutliche Spuren hinterlassen. So blieben die sogenannten Dots – die Prognosen der Währungshüter zu den Leitzinsen am Ende dieses und der kommenden Jahre – im Grossen und Ganzen auf den Niveaus, die bereits im Dezember veranschlagt worden waren. Demnach sollen die Leitzinsen Ende 2023 bei 5,00% bis 5,25% liegen, was nur noch einem weiteren 25-Bp-Schritt entsprechen würde (vgl. nachfolgende Tabelle, dort sind die Mittelwerte der Bandbreite angegeben). Eigentlich hatten die robusten Inflations- und Konjunkturdaten der vergangenen Monate für eine spürbare Aufwärtskorrektur gesprochen. Das war u.a. von Notenbankpräsident Jerome Powell noch kurz vor dem Bekanntwerden der jüngsten Bankenprobleme unterstrichen worden. Wie Powell jetzt erläuterte, hätten jedoch die aufgekommenen Spannungen im Finanzsektor zu einer merklichen Straffung der Finanzierungskonditionen geführt. In den Augen der Fed wird dadurch der Bedarf an zusätzlichen Zinserhöhungen reduziert, weswegen die Dots nicht nach oben gewandert sind.

Im Einklang mit den unveränderten Dots wird in der schriftlichen Erläuterung zum Zinsentscheid nun nicht mehr davon gesprochen, »dass weitere Leitzinserhöhungen angemessen sind«. Vielmehr wird eine weitaus vorsichtigere Formulierung gewählt: »Einige Straffungen könnten angemessen sein«.

Im Laufe der Pressekonferenz wiederholte Powell mehrfach, dass die jüngsten Ereignisse im Bankensektor Konsum und Investitionen belasten dürften, was schliesslich auch dämpfend auf die Inflation wirken würde. Wie gross diese Bremseffekte ausfallen, sei aber gegenwärtig nicht abzuschätzen. Insofern werde die Notenbank von Sitzung zu Sitzung über das weitere geldpolitische Vorgehen entscheiden.

Unser Ausblick: Zinssenkungen werden kommen

Wir sind bereits seit Längerem der Auffassung, dass der steilste Zinserhöhungszyklus seit Jahrzehnten die zinssensitive Investitionsnachfrage der Unternehmen im Laufe dieses Jahres merklich unter Druck bringen und entsprechend eine Rezession auslösen wird. Die aktuelle Verunsicherung im Bankensektor sollte diesen Prozess tendenziell beschleunigen. Entsprechend halten wir an unserer Einschätzung fest, wonach die Fed die Leitzinsen spätestens im 2. Halbjahr zur Stützung der Wirtschaft deutlich senken wird. Powell wollte von dieser Option im Rahmen der Pressekonferenz zwar nichts wissen. Im Wesentlichen dürfte in dieser Haltung jedoch Zweckoptimismus zum Ausdruck kommen, wonach der US-Wirtschaft ein Soft Landing gelingen könnte. Diese Sicht findet sich auch in den aktualisierten Makroprognosen wieder. Die FOMC-Mitglieder rechnen unverändert mit einer wachsenden Wirtschaf im laufenden Jahr (vgl. vorangehende Tabelle). Wir gehen dagegen von einem respektablen Minus aus und erwarten in den kommenden Quartalen BIP-Rückgänge im Bereich von annualisiert -3,0% (gegenüber dem jeweiligen Vorquartal).

Wie weit die Leitzinsen zuvor noch angehoben werden, hängt neben der Fortentwicklung der Bankenkrise davon ab, wie schnell sich unser skeptischer Konjunkturausblick in den laufenden Wirtschaftsdaten niederschlägt. Gemäss unseren Frühindikatoren sollte dies eher früher als später der Fall sein. Entsprechend sehen wir es unverändert als wahrscheinlich an, dass die Fed schon im Rahmen der nächsten FOMC-Sitzung im Mai die Leitzinsen nicht weiter anhebt. Als Risikoszenario ist eine finale Erhöhung um 25 Bp aber aktuell nicht auszuschliessen, sollten sich die nächsten Beschäftigungs- und Inflationszahlen weiterhin als robust erweisen (bis dahin stehen nur ein weiterer Arbeitsmarktbericht und eine neue Veröffentlichung zu den Verbraucherpreisen auf der Agenda).

von Dr. Andreas A. Busch, Senior Economist des Asset Managers BANTLEON