Bei kurz laufenden EUR-Unternehmensanleihen von Industrieunternehmen der Bonität Investment Grade bietet sich derzeit eine sehr gute Gelegenheit für einen Wiedereinstieg. Wegen der sehr falkenhaften Geldpolitik der Notenbanken und der im Horrorjahr 2022 deutlich gestiegenen Risikoprämien haben kurz laufende Unternehmensanleihen aktuell ein sehr attraktives Risiko-Ertrags-Profil.

Das Marktumfeld für diese Anleihen war seit Jahresanfang durchwachsen, da es aufgrund der Insolvenz der amerikanischen Silicon Valley Bank und der geplanten Übernahme der Credit Suisse durch die UBS zu starken Marktverwerfungen mit einer erhöhten Volatilität der risikolosen Renditen und der Risikoprämien gekommen ist. Dabei haben sich die Risikoprämien der kurz laufenden Anleihen von Industrieunternehmen (gemessen am »ICE BofA 1-3 Year Euro Non-Financial Index«) seit Jahresanfang um 7 Basispunkte ausgeweitet. Unter dem Strich steht bislang ein Gesamtertrag von 1,12%, dessen Haupttreiber der starke Rückgang der risikolosen Renditen bei kurz laufenden deutschen Bundesanleihen um circa 35 Basispunkte war.

Die kurz laufenden Anleihen von Finanzinstituten kamen im selben Zeitraum aufgrund der Überlagerungseffekte infolge der Bankenkrise nur auf einen Gesamtertrag von 0,25% (gemessen am »ICE BofA 1-3 Year Euro Financial Index«). Dabei stiegen die Risikoprämien um 53 Basispunkte.

Hohe Attraktivität wegen flacher Renditestrukturkurven von Unternehmensanleihen

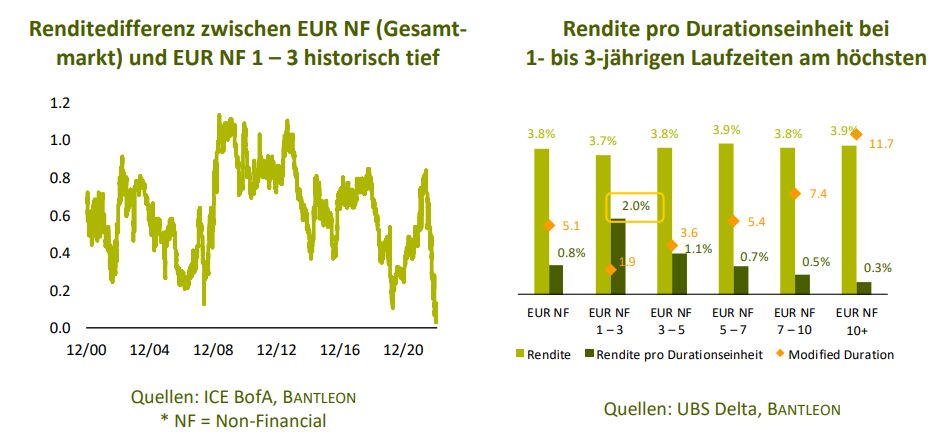

Die Verschärfung der geldpolitischen Rahmenbedingungen sowie eine Verschlechterung aller konjunktureller Indikatoren haben dazu geführt, dass die Renditestrukturkurven von Unternehmensanleihen der Bonität Investment Grade sehr flach sind. Zum Beispiel befindet sich die Renditedifferenz zwischen dem Gesamtmarkt für Unternehmensanleihen (gemessen am »ICE BofA Euro Non-Financial Index«) und dem 1- bis 3-jährigen Segment auf einem historischen Tiefpunkt. Investoren können deshalb aus Risiko-Ertrags-Sicht mit kurz laufenden Unternehmensanleihen derzeit die höchsten Renditen erzielen: Die Rendite von 2,0% pro Durationseinheit ist im Vergleich mit den längeren Laufzeitensegmenten und dem Gesamtmarkt am höchsten.

Aktuell defensive Branchen und solide Emittenten bevorzugen

Bei der Auswahl geeigneter Unternehmensanleihen mit kurzen Laufzeiten sollten Anleger auch das konjunkturelle Umfeld beachten. Die Zentralbanken befinden sich aktuell noch im Zinserhöhungsmodus, um die Inflation weiter zu bekämpfen. Nachdem allerdings jüngst einige Banken aufgrund der starken Inversion der Renditestrukturkurven von Staatsanleihen in Schieflage geraten sind, hat der Markt starke Leitzinserhöhungen von Fed und EZB weitestgehend ausgepreist.

Die Kombination aus historisch gesehen höheren Zinsen und einer sich weiter abschwächenden Konjunktur wird die Volatilität an den Finanzmärkten mittelfristig hochhalten. Daher ist es derzeit sinnvoll, Unternehmensanleihen aus defensiven Branchen wie Konsumgüter und Versorger zu präferieren sowie keine überhöhten Spreadrisiken einzugehen.

Aktuell ist der Renditeunterschied zwischen Zyklikern und Nicht-Zyklikern nicht besonders groß, was Investoren die Aufnahme von konjunkturresistenteren Unternehmensanleihen erleichtert. Zudem ist der Zinspuffer der kürzesten Anleihenlaufzeiten hoch genug, um stark steigende Risikoprämien auszugleichen: Der Markt für 1- bis 3-jährige EUR-Unternehmensanleihen sollte selbst bei einem unrealistischen Anstieg der Risikoprämien von 420 Basispunkten (Parallelverschiebung, bei unveränderten risikolosen Renditen und ohne aktives Management) auf 12-Monats-Sicht gerade noch einen leicht positiven Ertrag erreichen.

Kürzestes Laufzeitensegment attraktiv wegen künftig steilerer risikoloser Renditestrukturkurve

Angesichts der sich abzeichnenden Rezession in den USA und Europa dürften die Risikoprämien von EUR-Unternehmensanleihen in den nächsten Monaten unter Druck kommen. Dennoch sollten die Zentralbanken gemäß unserem Ausblick schon bald den Fuß vom Gaspedal nehmen, da die Inflationsraten rückläufig sind und Ende 2023 nahe dem Inflationsziel von 2% liegen werden. Gleichzeitig erwarten wir, dass die EZB am Jahresende wahrscheinlich erstmals wieder die Zinsen senken wird und die Steilheit der Zinskurve im Jahresverlauf zunimmt.

Der erwartete Rückgang der risikolosen Renditen bei deutschen Bundesanleihen sollte die Ausweitung der Risikoprämien von Unternehmensanleihen überkompensieren. Dementsprechend sollten kurz laufende Unternehmensanleihen in unserem Basisszenario auf 12-Monats-Sicht mit geringen Durationsrisiken einen soliden Ertrag von mindestens 4% erzielen.

Unternehmensanleihen bei Bantleon

Bantleon bewirtschaftet Unternehmensanleihen unter anderem im Anleihenfonds Bantleon Select Corporates (LU1474210520). Das Anlagemanagement investiert in EUR-Unternehmensanleihen mit Investment-Grade-Rating, die in der Regel eine Restlaufzeit von unter drei Jahren haben. Aufgrund der niedrigen Duration des Anleihenbestandes sind die Wertrisiken sowohl im Hinblick auf Veränderungen der Marktrenditen als auch der Risikoprämien begrenzt. Zudem werden bei der Emittentenauswahl hohe Nachhaltigkeitsstandards berücksichtigt.

Ercan Demircan, Senior Portfolio Manager Unternehmensanleihen, Bantleon