In unserer Analyse Eurozone: Die Vorzeichen stehen auf Rezession vom 30. März 2023 hatten wir anhand einer Top-down-Betrachtung gezeigt, dass die wirtschaftlichen Rahmenbedingungen in der Eurozone nicht auf einen baldigen Aufschwung, sondern auf eine Rezession hindeuten, trotz der günstigen Entwicklung zahlreicher Frühindikatoren wie beispielsweise des Composite-Einkaufsmanagerindex (EMI) seit dem vergangenen Herbst.

In dieser Publikation wollen wir nun anhand eines Bottom-up-Ansatzes untersuchen, woher der konjunkturelle Gegenwind kommen dürfte und wie stark er ausfallen könnte. Wir werden dazu auf die verschiedenen Verwendungskomponenten des BIP eingehen. Den Auftakt machen die Exporte, da diese als einzige Nachfragekomponente ausschließlich exogen bestimmt sind.

Die realen Ausfuhren aus der Eurozone sind 2022 kräftig gewachsen. Nach 10,5% im Jahr 2021 nahmen sie im vergangenen Jahr um 7,2% zu. Auch wenn sich der Zuwachs nach drei markanten Anstiegen in Folge im 4. Quartal 2022 auf 0,1% gegenüber dem Vorquartal abgeschwächt hat, ist das noch immer ein beachtliches Ergebnis. Vor allem, weil verschiedene Indikatoren auf eine schwächere Performance hingedeutet hatten.

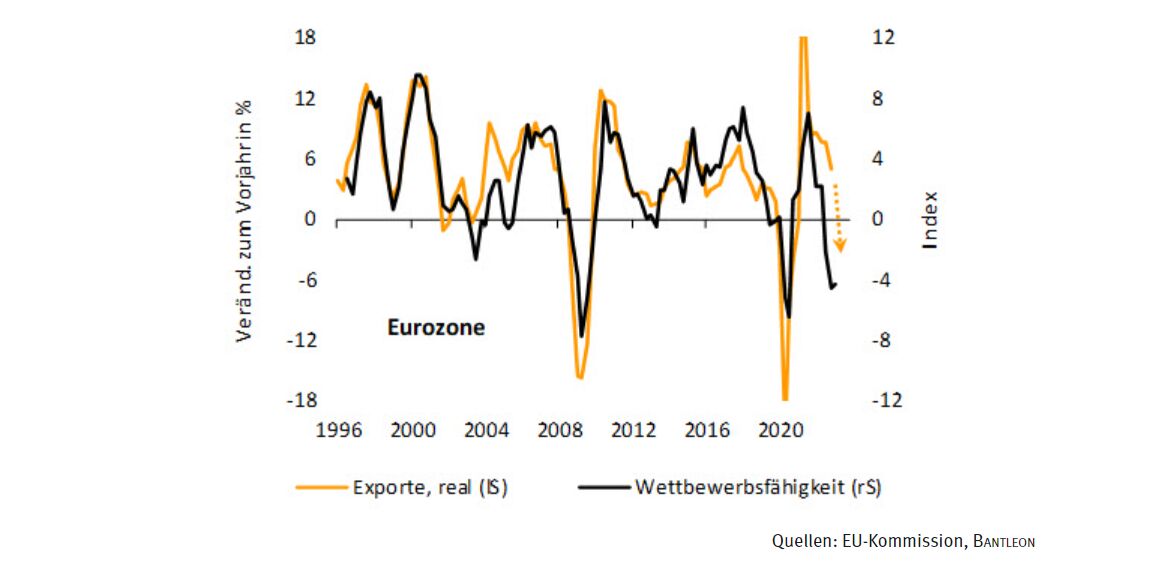

Dazu gehört beispielsweise der Wettbewerbsfähigkeitsindikator der EU-Kommission. Der war im vergangenen Jahr angesichts der explodierenden Strom- und Gaspreise regelrecht eingebrochen und hatte somit einen Rückgang der Exporte aus der Währungsunion signalisiert (vgl. Abbildung 1). Dass die Ausfuhren dennoch um mehr als 7,0% zulegten, führen wir auf den immensen Produktionsstau zurück, der sich infolge der gestörten Lieferketten aufgebaut hatte. Viele Auslandsbestellungen aus dem Jahr 2021 und der ersten Jahreshälfte 2022 konnten wegen des weit verbreiteten Teilemangels erst mit großer Verzögerung bedient werden.

Abb. 1: Unternehmen leiden weiterhin unter einer geringen Wettbewerbsfähigkeit

Inzwischen hat sich die Lieferkettensituation erheblich entspannt. Die Nachholeffekte sollten daher in absehbarer Zeit auslaufen. Zugleich beurteilen die Unternehmen des verarbeitenden Gewerbes der Eurozone ihre Wettbewerbsfähigkeit weiterhin als gering. Der entsprechende Indikator hat sich im 1. Quartal 2023 kaum verbessert.

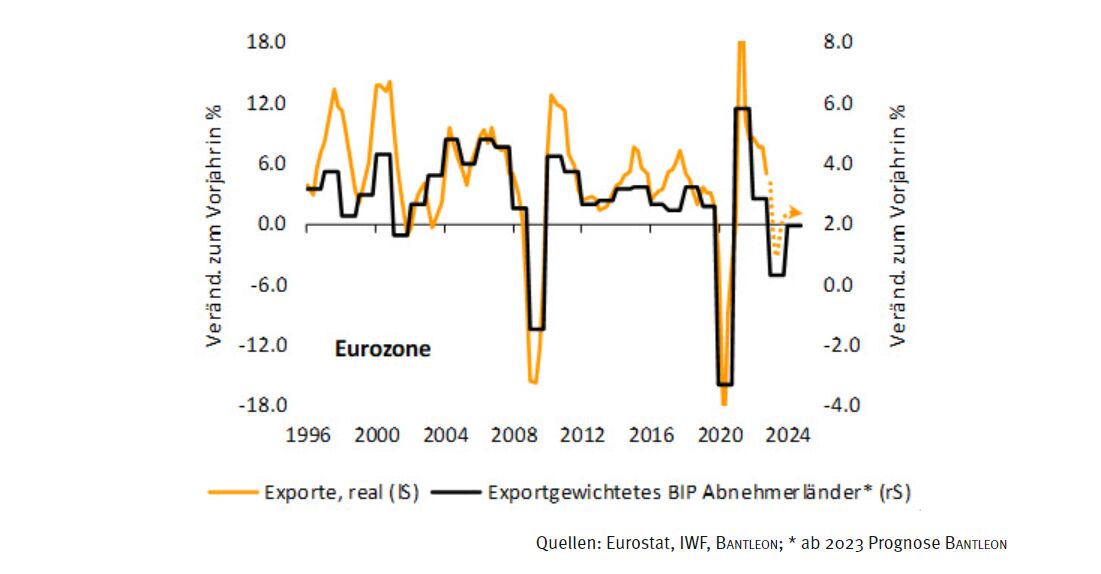

Darüber hinaus wird sich die Auslandsnachfrage unseres Erachtens in den kommenden Quartalen spürbar abschwächen (vgl. Abbildung 2). Infolge des massiven Zinsanstiegs in den meisten Abnehmerländern rechnen wir mit einer merklichen globalen Konjunkturabkühlung. Für den für europäische Unternehmen mit Abstand bedeutendsten Absatzmarkt, die USA, rechnen wir sogar mit einer Rezession: Nachdem das US-BIP im Jahr 2022 noch um 2,1% gewachsen war, prognostizieren wir für das laufende Jahr einen Rückgang der Wirtschaftsleistung um 0,6%.

Die sich abzeichnende Belebung in China wird den negativen globalen Impuls zwar dämpfen, nicht jedoch umkehren. Nicht zuletzt, weil der von uns für 2023 erwartete höhere BIP-Zuwachs im Reich der Mitte (6,1% nach 3,0% im Jahr 2022) vor allem durch eine stärkere Binnennachfrage nach Dienstleistungen befeuert werden sollte.

Abb. 2: Globaler Konjunkturabschwung bremst Exportnachfrage aus

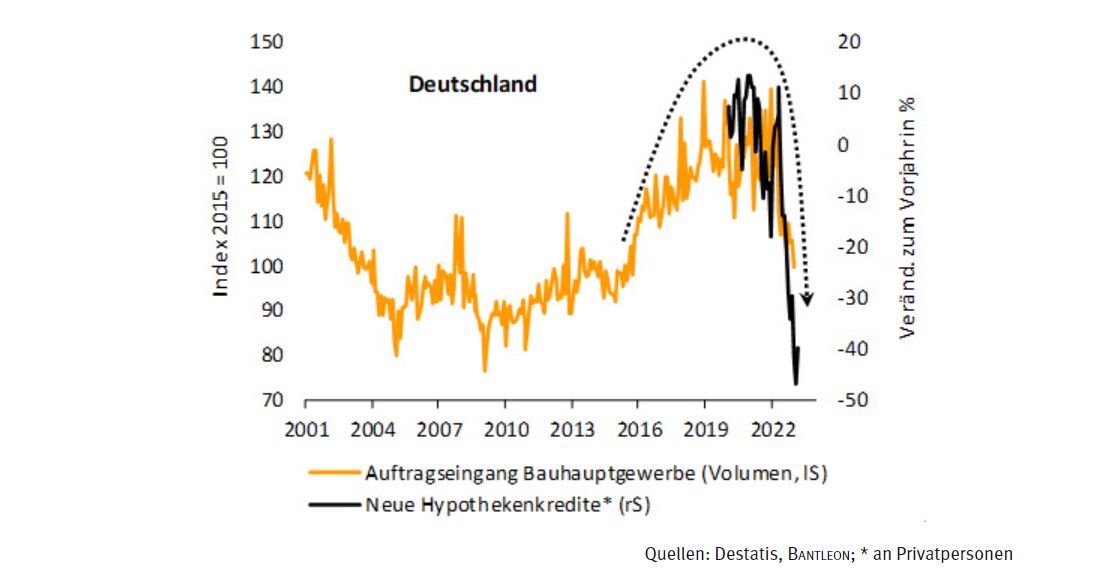

Noch ungünstiger als für die Exporte sind die Aussichten für die Investitionsnachfrage. Insbesondere bei den Bauinvestitionen zeichnet sich ein kräftiger Rückgang ab. Verantwortlich ist zuvorderst die erhebliche Verschlechterung der Finanzierungskonditionen infolge der schärfsten geldpolitischen Straffung seit rund 40 Jahren. Im Zusammenspiel mit den immens gestiegenen Baupreisen wird dies zu einer nachlassenden Bautätigkeit führen. Das lässt sich bereits an einer ganzen Reihe von Indikatoren ablesen. So sind beispielsweise die Bauaufträge in Deutschland stark rückläufig und die hiesige Nachfrage nach neuen privaten Hypothekenkrediten ist abgestürzt (vgl. Abbildung 3).

Abb. 3: Deutsche Bauwirtschaft geht schwierigen Zeiten entgegen

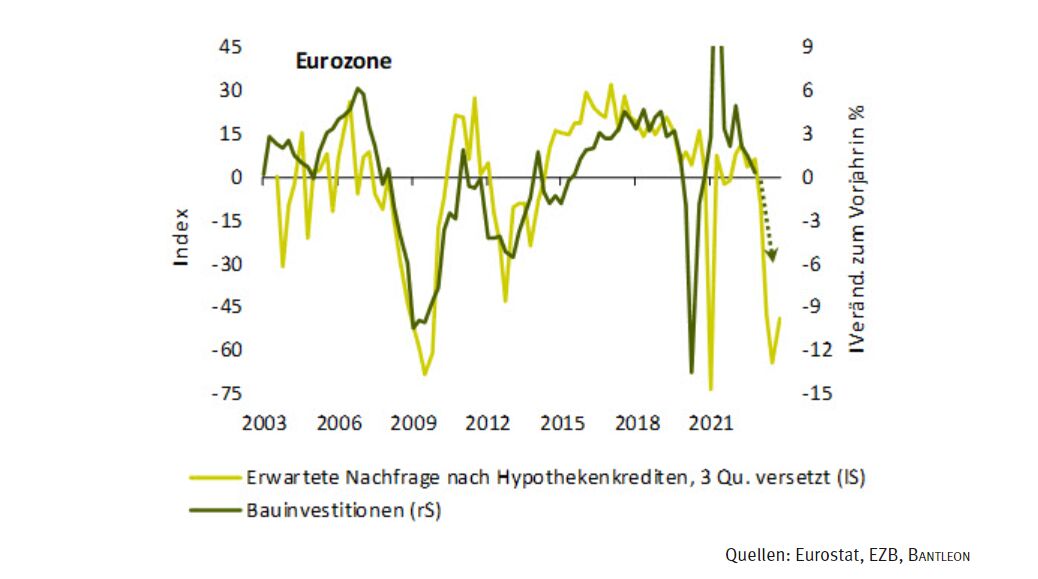

Auch in der Eurozone rechnen die Banken mit einem deutlichen Rückgang der Nachfrage nach Immobilienkrediten (vgl. Abbildung 4).

Abb. 4: Bei den Bauinvestitionen deutet sich 2023 ein merklicher Rückgang an

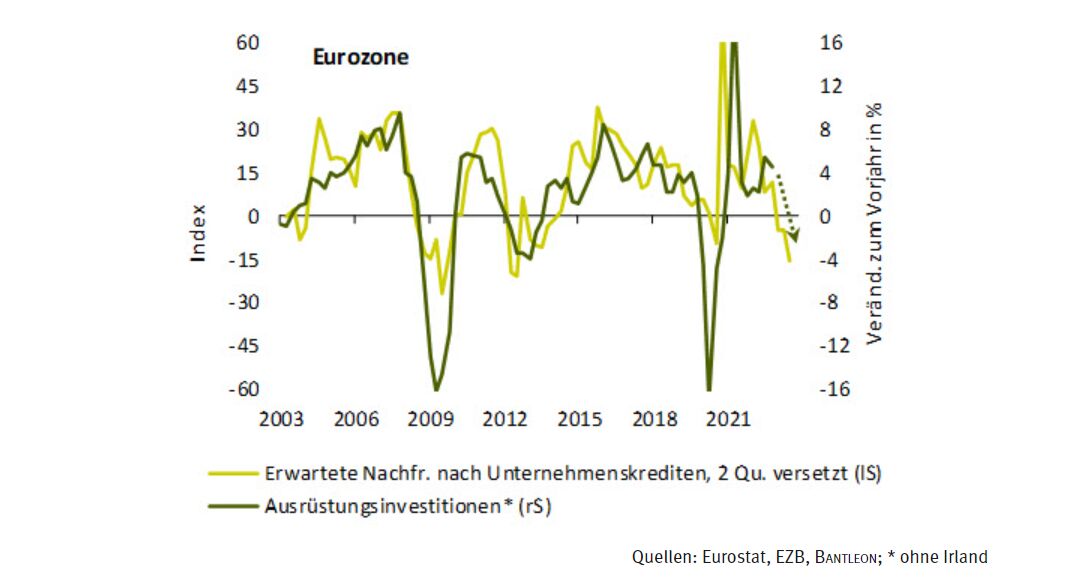

Für die Ausrüstungsinvestitionen sind die Aussichten kaum günstiger. Zum einen dürften sie unter der Schwäche bei den Ausfuhren leiden, da die Entwicklung der Auslandsnachfrage in der Eurozone traditionell großen Einfluss auf die Investitionsbereitschaft der Unternehmen hat.

Abb. 5: Bei den Investitionen in Ausrüstungen stehen die Vorzeichen auf Rückgang

Zum anderen sorgen die verschärften Finanzierungskonditionen ähnlich wie bei den Bauinvestitionen auch bei den Investitionen in Maschinen, in Fahrzeuge und in geistiges Eigentum für kräftigen Gegenwind. Die sich abzeichnende rückläufige Nachfrage nach Unternehmenskrediten spricht in den kommenden Quartalen ebenfalls für schrumpfende Ausrüstungsinvestitionen (vgl. Abbildung 5).

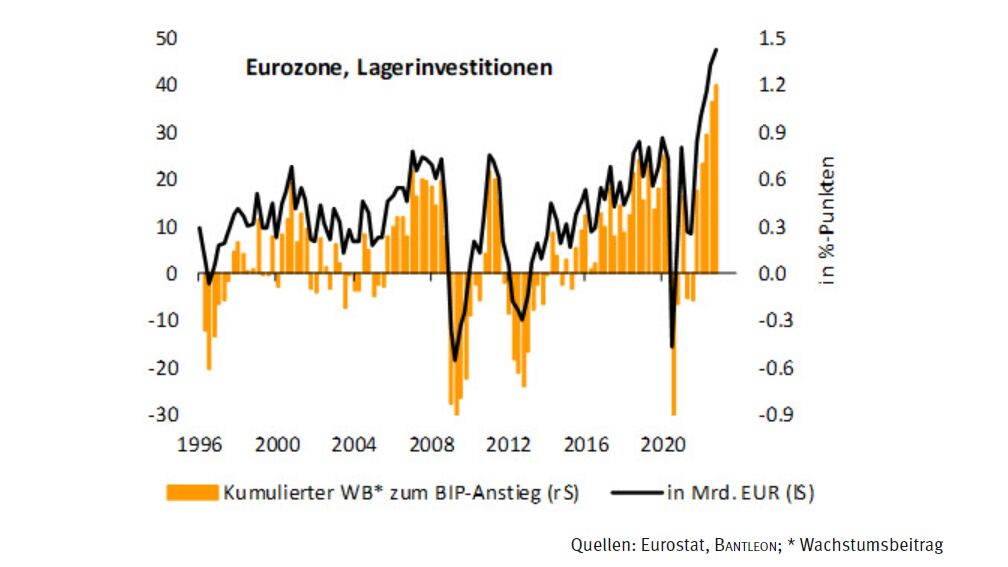

Schließlich erwarten wir uns auch von den Lagerinvestitionen in den nächsten Quartalen keine positiven konjunkturellen Impulse – vielmehr sollte das Gegenteil der Fall sein. Die Unternehmen in der Eurozone hatten ihre Lager seit dem 3. Quartal 2021 jedes Vierteljahr stärker aufgestockt. Im 4. Quartal 2022 erreichte die Vorratshaltung den Rekordwert von knapp 48 Mrd. EUR (vgl. Abbildung 6). Damit trugen die Lagerinvestitionen in den vergangenen fünf Quartalen in Summe 1,4%-Punkte zum BIP-Zuwachs in Höhe von 2,4% bei, das heißt mehr als die Hälfte.

Abb. 6: Lagerinvestitionen dürften vom Wachstumsverstärker zur Konjunkturbremse werden

Angesichts der leidvollen Erfahrungen während der vergangenen drei Jahre gibt es zwar gute Gründe anzunehmen, dass die Unternehmen ihre Lagerhaltung zukünftig großzügiger gestalten als vor der Pandemie. Das zuletzt erreichte Niveau der Bevorratung halten wir allerdings für nicht nachhaltig. Selbst wenn sich die Lagerinvestitionen in den kommenden Quartalen »nur« auf die Vor-Corona-Höchstwerte von 25 Mrd. bis 30 Mrd. EUR zurückbilden, ergäbe sich ein negativer Wachstumsbeitrag in Höhe von etwa 0,7%-Punkten.

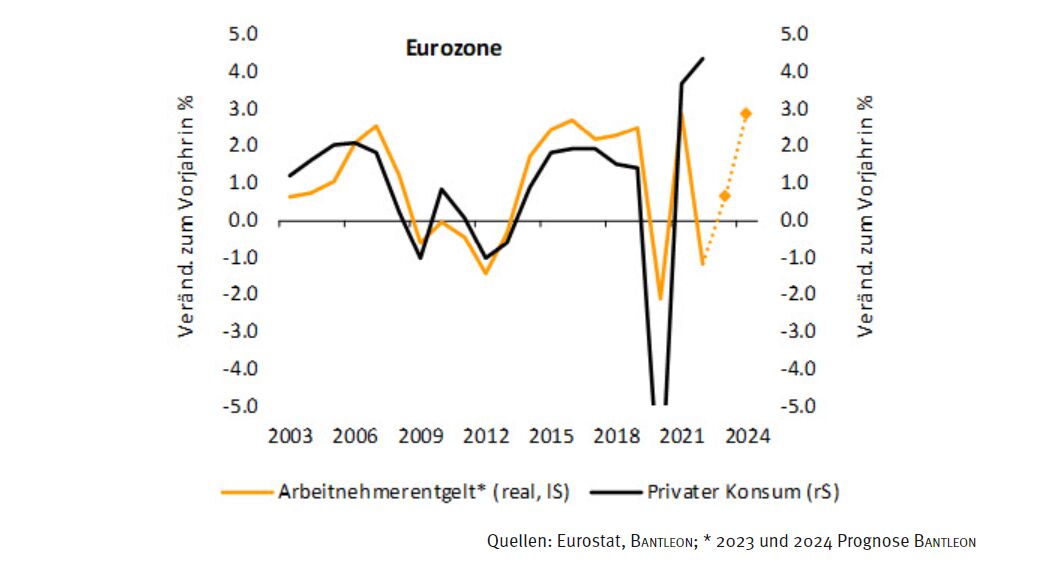

Trotz des scharfen Rückgangs der privaten Konsumausgaben um 0,9% gegenüber dem Vorquartal zwischen Oktober und Dezember 2022 – stärkster Quartalsrückgang seit Beginn der Datenerhebung im Jahr 1995 – expandierte der private Verbrauch im vergangenen Jahr um 4,3%. Das ist insofern bemerkenswert, als das reale Arbeitnehmerentgelt, welches die Entwicklung des Privatkonsums maßgeblich bestimmt, unseren Berechnungen nach im vergangenen Jahr infolge des Inflationsschocks um 1,2% rückläufig war (vgl. Abbildung 7).

Abb. 7: Privater Verbrauch 2023 vor markanter Abschwächung

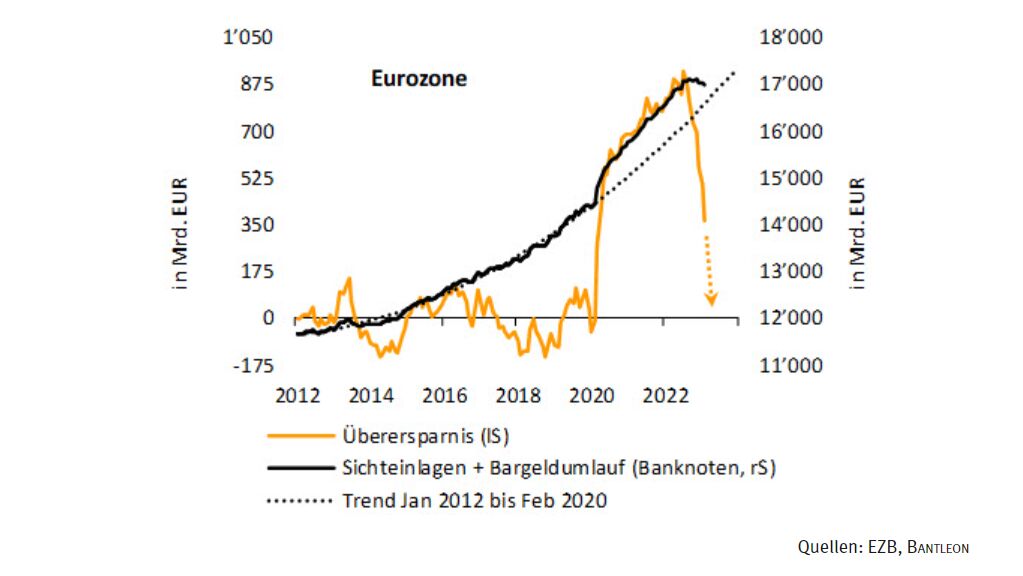

Dass die Verbraucher ihren Konsum trotz der schrumpfenden Arbeitseinkommen so stark ausgeweitet haben, ist die Folge des Pandemie-Endes: Nachdem im Frühjahr 2022 so gut wie alle Restriktionen aufgehoben worden waren und sich die Lieferengpässe bei zahlreichen Gütern zurückgebildet hatten, konnte sich der in den beiden Vorjahren aufgestaute Nachholbedarf entladen. Die finanziellen Mittel hierfür waren trotz der sinkenden Realeinkommen vorhanden, da die privaten Haushalte in den Pandemiejahren einen großen Sparüberhang aufgebaut hatten (vgl. Abbildung 8). Zusätzlichen Rückenwind erhielt der private Verbrauch durch den Zustrom von zwischenzeitlich 1,1 Mio. Schutzsuchenden aus der Ukraine.

Abb. 8: Sparüberhang bald aufgezehrt

Inzwischen hat sich die Überersparnis erheblich reduziert. Bis Mitte des Jahres sollte sie gänzlich verschwunden sein. Ihr Abbau wird dazu beitragen, die privaten Konsumausgaben in diesem Zeitraum stabil zu halten und einen weiteren Rückgang zu verhindern. Im 2. Halbjahr dürften die Konsumenten ihre realen Ausgaben wieder ausweiten. Dann wird sich unserer Ansicht nach der erwartete kräftige Anstieg der Löhne und Gehälter positiv bemerkbar machen. Wir rechnen in diesem Jahr mit einer durchschnittlichen Erhöhung der Löhne um etwa 5,0%. Das Plus beim Arbeitnehmerentgelt wird je nach Beschäftigungszunahme etwas höher ausfallen und zwischen 5,5% und 6,0% liegen. Bei der von uns unterstellten Zunahme der Verbraucherpreise um gut 5,0% bleibt mithin ein reales Plus von etwa 0,5% bis 1,0%. Wir erwarten daher eine Ausweitung des privaten Verbrauchs in etwa dieser Größenordnung.

2024 stehen die Vorzeichen für den privaten Konsum dann deutlich besser. Dank eines abermals markanten Lohn- und Gehaltszuwachses wird der Anstieg des Arbeitnehmerentgelts unserer Einschätzung nach spürbar oberhalb der Inflationsrate liegen. Ein reales Plus in Höhe von gut 2,0% halten wir aus heutiger Sicht für naheliegend – selbst wenn sich das Beschäftigungswachstum infolge der schwachen Konjunkturdynamik in den kommenden Quartalen abschwächt.

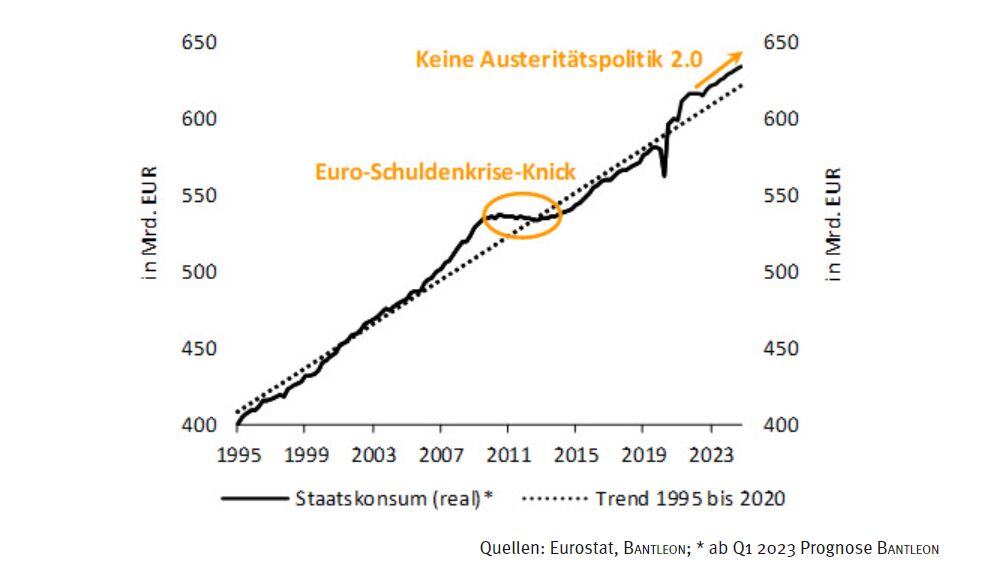

Abgesehen vom privaten Verbrauch erwarten wir positive konjunkturelle Impulse in diesem Jahr auch vom Staatskonsum. Das ist insofern bemerkenswert, als nach dem coronabedingten starken Anstieg im Jahr 2021 um 4,3% mit dem Ende der Pandemie eigentlich eine Rückkehr zur Trendentwicklung der Jahre 2014 bis 2019 zu erwarten gewesen wäre. Stattdessen wurden die Ausgaben 2022 erneut ausgeweitet (vgl. Abbildung 9).

Abb. 9: Haushaltspolitik bleibt expansiv

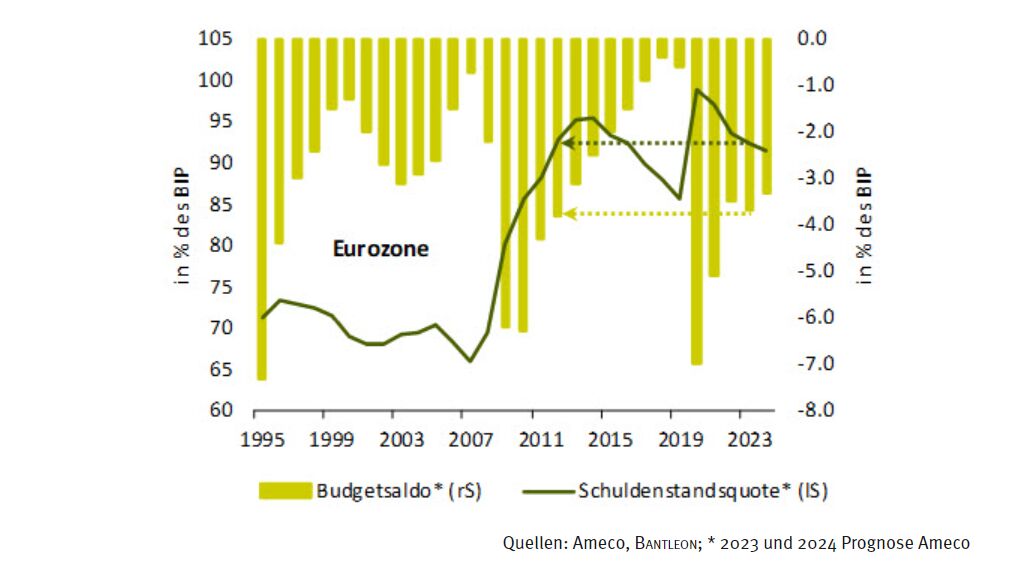

Da das Thema Haushaltskonsolidierung in den allermeisten Euroländern derzeit keine große Rolle spielt und anstatt weiterhin eine expansive Haushaltspolitik betrieben wird (Klimaschutz, Verteidigung, Infrastruktur), erwarten wir keine Budgetkonsolidierung – obwohl Schuldenstand und Haushaltsdefizit in der Eurozone (jeweils gemessen am BIP) in diesem Jahr quasi genauso hoch ausfallen dürften wie im Jahr 2012 (vgl. Abbildung 10). Ein Austeritäts-Knick beim Staatskonsum ist daher wenig wahrscheinlich.

Abb. 10: Das Verhältnis der Politik zu Schulden hat sich seit 2012 erheblich entspannt

Fazit

Trotz der Hoffnungsschimmer mit Blick auf den privaten und den staatlichen Konsum lässt die fundamentale Analyse keinen anderen Schluss zu, als für die Eurozone eine wirtschaftliche Abschwächung zu prognostizieren.

Der schärfste Renditeanstieg der vergangenen 40 Jahre, ausgelöst durch die massive Anhebung der Leitzinsen durch die EZB, wird die Investitionstätigkeit abwürgen. Zugleich haben sich die Aussichten für das Exportwachstum merklich eingetrübt. Die von uns prognostizierte globale Konjunkturschwäche, mit dem Epizentrum in den USA, wird den Exporteuren in der Währungsunion das Leben schwer machen. In der Folge rechnen wir in den kommenden Quartalen per saldo mit einem leichten Rückgang der Wirtschaftsleistung. Im Jahresdurchschnitt erwarten wir wegen des statistischen Überhangs in Höhe von 0,4%-Punkten, mit dem ins Jahr 2023 gestartet wird, jedoch nur einen Rückgang um 0,1%.

Zwar rechnen wir im Verlauf des Jahres 2024 mit einer allmählichen Konjunkturbelebung, allerdings dürften die Importe infolge der erwarteten Konsumbelebung deutlich stärker anziehen als die Exporte und somit den BIP-Zuwachs spürbar dämpfen. Wir erwarten daher nur ein bescheidenes Plus in Höhe von 0,3%. Unsere Prognosen sind deutlich pessimistischer als diejenigen des Konsensus (0,5% bzw. 1,2%) und der EZB (1,0% bzw. 1,6%).

Von Jörg Angelé, Senior Economist der BANTLEON AG

Weitere beliebte Meldungen: