Entwickler im Bereich Erneuerbare Energien kämpfen seit Monaten mit gestiegenen Finanzierungskosten, Lieferengpässen und Kostensteigerungen bei Zulieferern. Hinzu kommen wachsende Zweifel am Ausmaß staatlicher Förderungen für die Windkraftindustrie in den USA. Der Gegenwind hat jüngst zu einer massiven Gewinnwarnung des Branchenprimus Ørsted aus Dänemark geführt, der für Projekte in den USA eine zusätzliche Abschreibung von über 2 Mrd. US-Dollar angekündigt hat. Die Investoren reagierten verschnupft und schickten die Aktie um etwa 25% abwärts. Insgesamt liegt sie damit seit Jahresanfang rund 45% im Minus. Sind Unternehmen im Bereich Erneuerbare Energien gute Investments, wenn nicht einmal der Marktführer im Bereich Offshore-Wind seine Ziele halten kann?

Obwohl die ganze Erneuerbare-Energien-Branche derzeit Gegenwind bekommt, sollten Anleger zwischen Wind- und Solarprojekten unterscheiden und auch regionale Unterschiede berücksichtigen. Zwar müssen sich alle Unternehmen im Bereich Erneuerbare Energien auf die deutlich gestiegenen Finanzierungskosten einstellen, die den traditionell wichtigen Einsatz von Fremdkapital zur Realisierung der Anlagen teurer werden lassen und damit die Profitabilität belasten. Die wesentlichen Gründe für die Wertberichtigungen bei Ørsted sind allerdings unternehmensspezifisch.

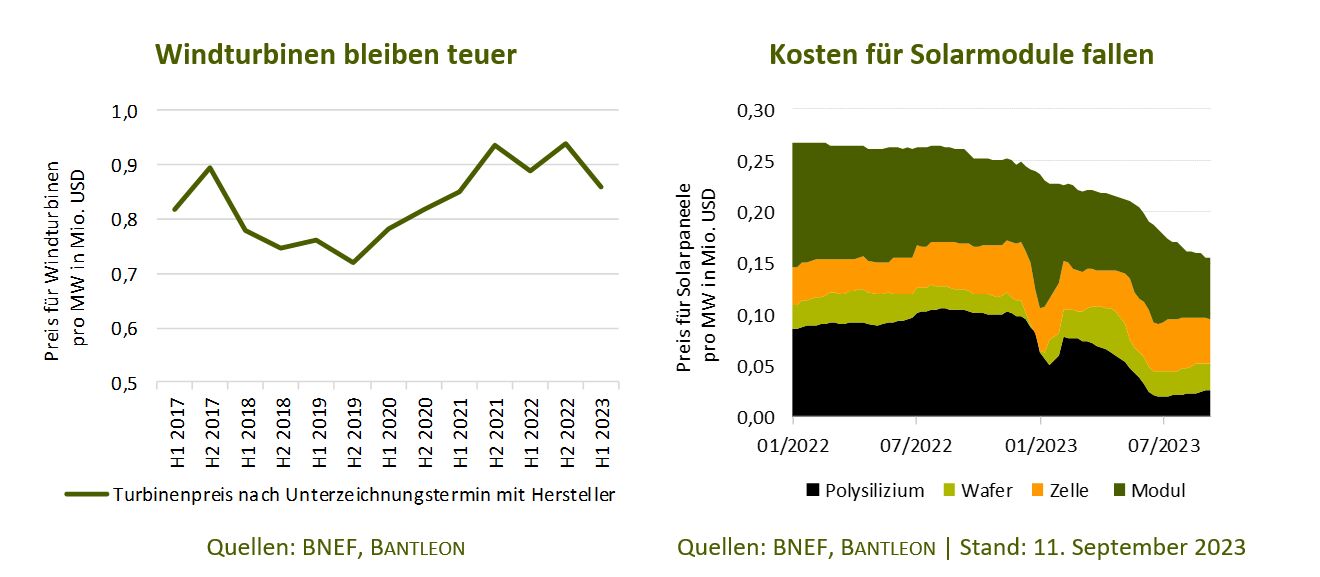

Ørsted leidet insbesondere unter hausgemachten Problemen

Erstens leidet Ørsted unter den höheren Preisen für Windturbinen, die seit 2020 um circa 20% gestiegen sind. Darüber hinaus wird das Unternehmen durch die Fokussierung auf Offshore-Windkraft besonders stark von gestiegenen Stahlpreisen, den hohen Kosten für den Bau der Fundamente sowie den hohen Aufwendungen für die komplexe Netzanbindung belastet. Diese Kosten fallen beim Bau von Windrädern an Land deutlich weniger stark ins Gewicht. Zudem sind die

Entwicklungszyklen von Onshore-Windkraftanlagen kürzer. Das hilft Entwicklern, ihre Projekte besser an die aktuellen Finanzierungskonditionen und die gestiegenen Rohstoffpreise anzupassen.

Zweitens muss Ørsted nun einen hohen Preis für seinen Pionierstatus in den USA zahlen. Die Dänen hatten in den späten 2010er Jahren als erster Versorger Ausschreibungen für die ersten großflächigen Offshore-Windkraftprojekte an der amerikanischen Ostküste gewonnen. Obwohl inzwischen abzusehen ist, dass eine profitable Fertigstellung kaum noch möglich sein wird, zwingen der fortgeschrittene Entwicklungsstatus der Projekte und der eigene Führungsanspruch den dänischen Konzern dazu, die Projekte fortzuführen. Den gestiegenen Kosten stehen nun Erlöse gegenüber, die vor dem drastischen Kosten- und Zinsanstieg fixiert wurden.

Drittens rechnet Ørsted jetzt nicht mehr mit der vollen Investitionsförderung der US-Regierung, welche bislang in der Kalkulation der Projekte eingeplant war. Sollten die Steuergutschriften (Investment Tax Credits) niedriger als erwartet ausfallen, wirkt sich auch das negativ auf die Renditeerwartung der Projekte aus. Unser Publikumsfonds Bantleon Select Infrastructure war schon seit Anfang 2022 nicht mehr in Aktien von Ørsted investiert, weil die zunehmenden Risiken aus unserer Sicht nicht mehr adäquat in der Unternehmensbewertung reflektiert waren. Dieses Beispiel zeigt den Mehrwert von aktiven Investmentfonds gegenüber passiven Produkten. In diversen Benchmarks für Erneuerbare Energien ist Ørsted immer noch eine der größten Positionen.

Betreiber von Solarparks freuen sich über fallende Kosten

Im starken Kontrast zu den Problemen der Betreiber von Offshore-Windparks steht das Umfeld für die Entwickler und Betreiber von Solarparks. Die Kosten für die Errichtung von Solaranlagen werden insbesondere von den Preisen für Solarmodule (etwa 80% der Gesamtkosten) getrieben. Aufgrund substanzieller Importüberschüsse von Modulen aus China (85 GW Importe bei nur 45 GW installierter Leistung im Jahr 2022) sind die Lager der europäischen Großhändler überfüllt. Auch im laufenden Jahr übersteigen die Importe wieder die Nachfrage. Diese Bestände werden europäischen Herstellern zufolge nun zu Tiefstpreisen verkauft. Für die Entwickler und Betreiber von Solarparks sind das sehr positive Nachrichten. In jüngsten Managementgesprächen berichteten uns Unternehmen, die fast ausschließlich auf Solaranlagen setzen, von um 2%- bis 3%-Punkte gestiegenen Renditen bei den derzeit ausgeführten Projekten. Zudem ließen sich diese Erträge aufgrund der im Vergleich zu Windparks deutlich kürzeren Entwicklungs- und Bauphasen kurzfristig realisieren.

Wegen der unterschiedlichen Rahmenbedingungen für die verschiedenen Geschäftsmodelle im Bereich Erneuerbare Energien ist es wichtig, neben den branchenübergreifenden Faktoren auch die unternehmensspezifischen Risiken zu beachten. Für ein gut diversifiziertes Infrastruktur-Portfolio setzen wir weiterhin insbesondere auf die breit aufgestellten grünen Versorger wie Iberdrola, Enel und EDP. Diese Konzerne profitieren derzeit von ihren integrierten Entwicklungspipelines, die es ihnen ermöglichen, Offshore-Projekte zurückzustellen und ihre Aktivitäten im Onshore- sowie insbesondere im Solarbereich zu verstärken. Ein Unternehmen mit Fokus auf nur eine Technologie der erneuerbaren Energien wie Ørsted hat diese Flexibilität nicht. Bei Ørsted und vielen weiteren Unternehmen aus dem Bereich Erneuerbare Energien sind Wachstumsfantasien mittlerweile weitestgehend ausgepreist. Wachstum wird aber dringend nötig sein, um die globalen Ziele der Energiewende zu erreichen. Dementsprechend sollten die Aktienkurse auch wieder Aufwärtspotenzial bieten, sobald sich der Gegenwind abschwächt.

Von Markus Kubesch, Portfolio Manager Infrastruktur-Aktien bei BANTLEON

Weitere beliebte Meldungen: