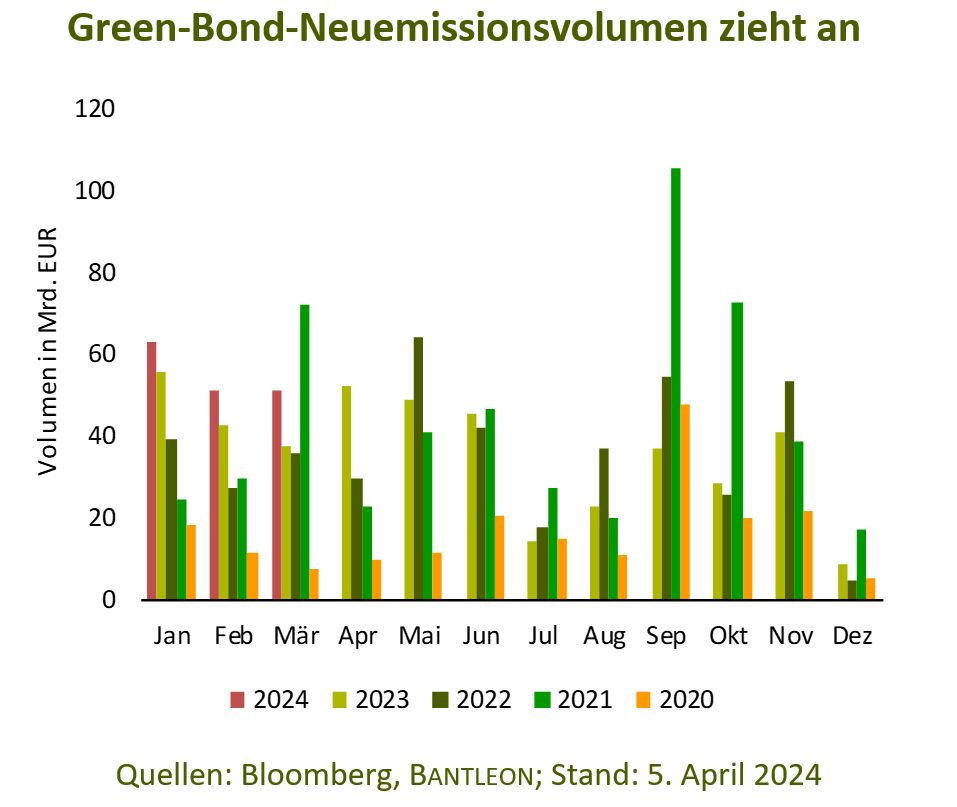

Im 1. Quartal 2024 ist das globale Green-Bond-Neuemissionsvolumen auf 165 Mrd. Euro gestiegen – ein neuer Rekord (1. Quartal 2023: 135 Mrd. Euro). Unternehmens- und Finanzemittenten trugen jeweils etwa 30% zum Volumen bei, während Staaten und staatsnahe Emittenten jeweils etwa 18% ausmachten. Damit ist der globale Green-Bond-Markt auf ein Rekordvolumen von 2140 Mrd. Euro gewachsen – davon 1140 Mrd. Euro in EUR-denominierte Green Bonds. Inzwischen ist der EUR-Green-Bond-Markt etwa so groß wie der europäische Covered-Bond-Markt.

Das gestiegene Zinsniveau hatte im Jahr 2023 zu einer tieferen Kreditnachfrage und zu einer geringeren Umsetzung nachhaltiger Projekte geführt. Dies wiederum belastete die Neuemissionsaktivität von Green Bonds, die unter den Erwartungen der Analysten blieb. In Summe wurden nur Anleihen im Volumen von 435 Mrd. Euro und damit etwa so viel wie im Jahr 2022 begeben.

Der starke Auftakt dieses Jahres stimmt uns positiv für die weitere Entwicklung. Für das Gesamtjahr 2024 erwarten wir am Green-Bond-Markt ein Emissionsvolumen von 550 Mrd. bis 600 Mrd. Euro. Gestützt wird die Emissionsaktivität durch ein ungewöhnlich hohes Volumen an Fälligkeiten, die Unternehmen und Staaten refinanzieren müssen – Stichwort: Fälligkeitsprofil (Maturity Wall). Wir erwarten daher auch ein erhöhtes Volumen im Bereich der grünen Covered Bonds, die bisher mit einem Anteil von weniger als 5% an den Neuemissionen sehr schwach vertreten waren.

Dem großen Marktvolumen entsprechend kommen Investoren, unabhängig von ihrem Nachhaltigkeitsfokus, kaum noch an Green-Bond-Emissionen vorbei. So war im 1. Quartal etwa jede dritte Neuemission aus dem Bereich europäischer Investment-Grade-Unternehmensanleihen ein Green Bond. Und etwa 11% der ausstehenden europäischen Investment-Grade-Unternehmensanleihen sind bereits grün. Folglich sind Green Bonds kein Nischenthema mehr und erst recht keine vorübergehende Erscheinung, sondern fester Bestandteil des Anleihenmarktes.

Fazit: Spätestens mit dem starken Neuemissionsvolumen im 1. Quartal 2024 ist klar, dass Investoren wegen der großen Bedeutung von Green Bonds diese Anleihenklasse kaum noch ignorieren können. Wer sich bislang noch nicht mit den grünen Anleihen beschäftigt hat, sollte das jetzt tun, zumal Green Bonds neben dem Vorteil der expliziten Nachhaltigkeitswirkung auch Chancen für Anleger bieten. So kann die Renditedifferenz zwischen konventionellen Anleihen und Green Bonds (Greenium) aktiv genutzt werden: Ist diese bei gleicher Laufzeit sehr gering, so ist unter gleichen Bedingungen der Green Bond vorzuziehen. Im besten Fall profitieren Investoren von einer besseren Kursentwicklung des Green Bonds gegenüber der konventionellen Anleihe, da der Green Bond neben dem identischen Schuldnerprofil zusätzlich eine konkrete und nachhaltige Mittelverwendung bietet und damit einen breiteren Investorenkreis anspricht.

Von Marcio Costa, Senior Portfolio Manager, SSAs & Green Bonds

Green Bonds bei Bantleon

Bantleon bewirtschaftet Green Bonds in nahezu allen Anleihenstrategien, unter anderem im Green-Bond-Publikumsfonds Bantleon Select Green Bonds (LU2208869482) sowie im nachhaltigen Multi-Asset-Fonds Bantleon Changing World (LU1808872706) mit einem Anteil von derzeit 30%.