Industrie startet Erholung …

Weltweit stand die Industrie im vergangenen Jahr unter Druck. Verantwortlich dafür zeichneten die massiv gestiegenen Energiekosten, steigende Löhne sowie die hohen Zinsen. Außerdem war auf den coronabedingten Nachfrageboom bei Gütern – der dem verarbeitenden Gewerbe 2021 und 2022 einen massiven Schub beschert hatte – die unvermeidliche Ernüchterung gefolgt: Als die privaten Verbraucher den zwangsweise aufgeschobenen Konsum von Dienstleistungen wie z.B. Reisen nachholen konnten, mussten die Hersteller von Autos, Unterhaltungselektronik und anderen Konsumgütern wieder kleinere Brötchen backen. In einzelnen Ländern, allen voran in Deutschland, ist es in dieser Gemengelage zu einer regelrechten Industrierezession gekommen.

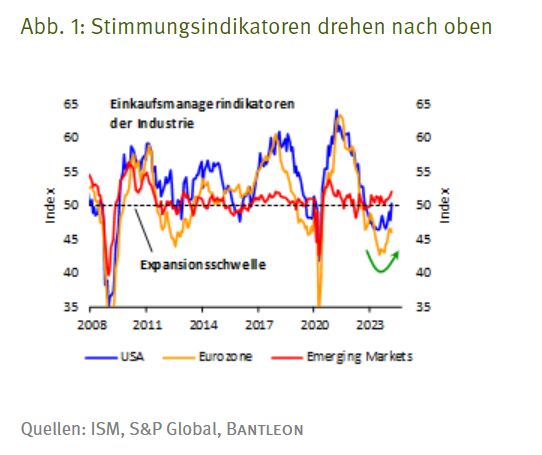

Zuletzt hat sich die Stimmung indes aufgehellt. So vollziehen in vielen Regionen die Einkaufsmanagerindikatoren eine Bodenbildung bzw. eine Trendwende. In den USA konnte der bekannte ISM-Index im März beispielsweise zum ersten Mal seit rund 1½ Jahren wieder die Expansionsschwelle von 50,0 Punkten überschreiten (vgl. Abb. 1).

In der weltweit zweitgrößten Volkswirtschaft geht es ebenfalls aufwärts. Der offizielle EMI des chinesischen Statistikamtes kletterte im vergangenen Monat auf ein 12-Monats-Hoch. Das steht exemplarisch für die Emerging Markets insgesamt, deren EMI sogar den höchsten Stand seit drei Jahren erreichte (vgl. Abb. 1). In der gebeutelten Eurozone wurde die Expansionsschwelle zwar noch nicht erreicht. Immerhin hat sich aber auch hier die Stimmung seit ihrem Tiefpunkt im vergangenen Sommer merklich aufgehellt (vgl. Abb. 1).

… die auch in den kommendenMonaten andauern sollte

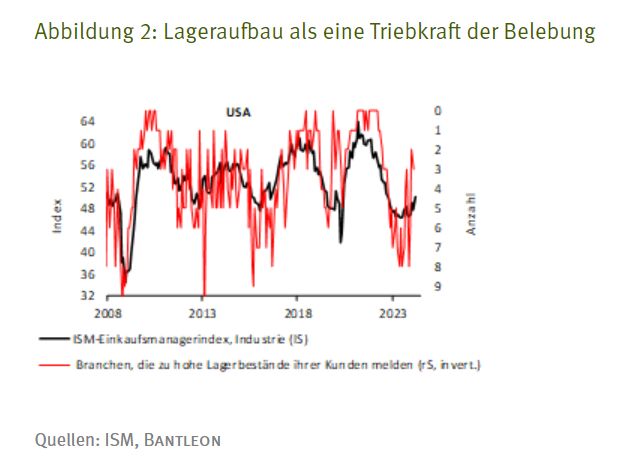

Mit Blick voraus deutet einiges darauf hin, dass sich die Lage in den kommenden Monaten weiter verbessern wird. So dürfte der umfangreiche Abbau der Lagerbestände in den vergangenen Quartalen inzwischen einen Nachholbedarf erzeugt haben.

In einzelnen Umfragen kommt genau das zum Ausdruck. Beispielsweise geben die US-Firmen an, dass ihre Kunden die Vorräte inzwischen deutlich reduziert haben. Für die Produzenten sind das gute Nachrichten, spricht das doch für eine künftig anziehende Nachfrage, wenn die Bestände wieder aufgestockt werden müssen (vgl. Abb. 2).

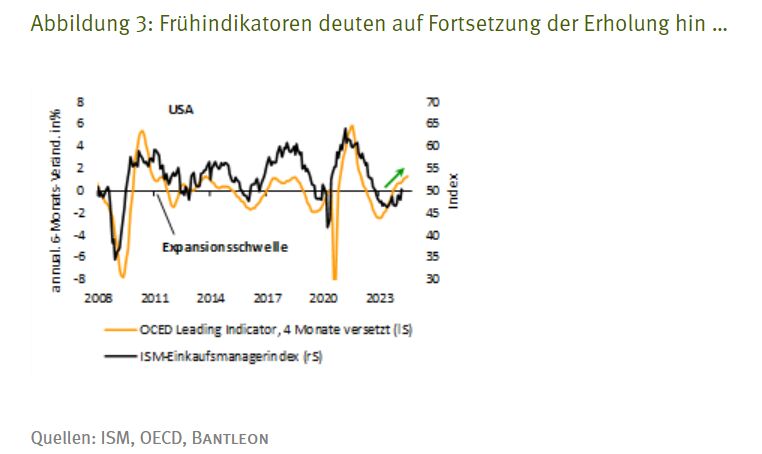

Darüber hinaus zeichnen die offiziellen Frühindikatoren ein optimistischeres Bild. So haben die OECD Leading Indicator in den vergangenen Monaten für die meisten Regionen der Welt nach oben gedreht und kündigen eine Fortsetzung der Stimmungsaufhellung an (vgl. Abb. 3).

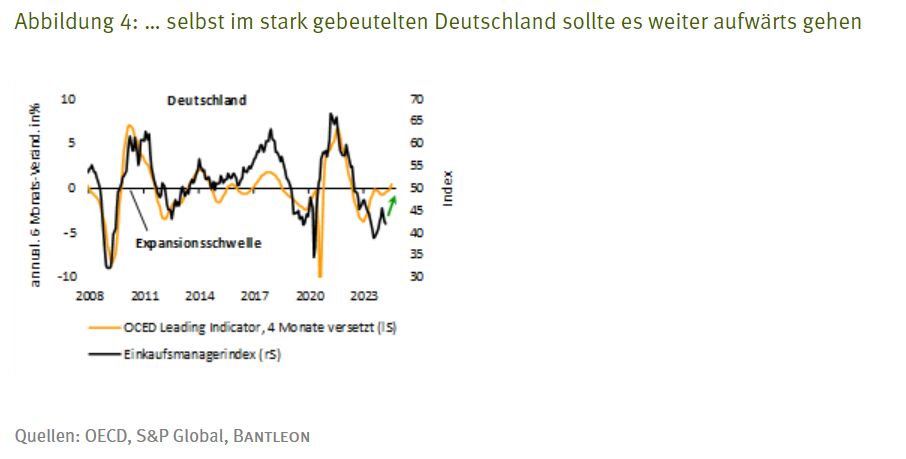

Selbst im stark gebeutelten Deutschland zeigt das OECD-Barometer eine Belebung an (vgl. Abb. 4). Mithin stehen die Chancen gut, dass auch hier das Tal der Tränen durchschritten wird.

Alles in allem ist also unverkennbar, dass die Industrie rund um den Globus zu einer Erholung ansetzt, die sich in den kommenden Monaten ausweiten dürfte. Ein kräftiger Aufschwung sollte daraus indes nicht entstehen. Denn der Aufstockungsbedarf bei den Lagerbeständen wird voraussichtlich nicht lange tragen, weil die Perspektiven für die Konsum- und Investitionsgüternachfrage in unseren Augen kritisch zu beurteilen sind. Zum einen ist der schärfste Zinsanstieg der vergangenen Jahrzehnte noch nicht vollständig verdaut. Zum anderen wird der private Verbrauch aktuell immer noch durch Sondereffekte gestützt, die im Laufe der kommenden Quartale ausklingen sollten.

Die Bäume dürften aber nicht in den Himmel wachsen

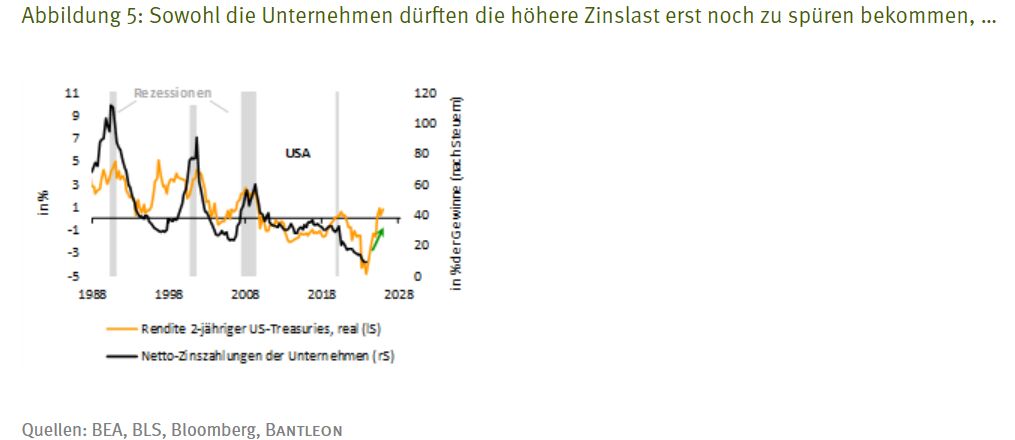

Was die Belastungen durch die gestiegenen Zinsen für Unternehmen und private Haushalte angeht, sind die Wirkungsverzögerungen erfahrungsgemäß nicht nur variabel, sondern mitunter auch sehr lang. Es wäre daher voreilig, Entwarnung zu gegeben. Im Gegenteil – wie die Gegenüberstellung in Abb. 5 für die USA zeigt, steht das böse Erwachen erst noch bevor, wenn immer mehr Firmen ihre günstigen Kredite und Anleihen aus Pandemiezeiten zu den aktuellen Konditionen ablösen müssen. Im Regelfall droht mindestens eine Verdopplung der Zinslast. Investitionen und mithin auch die Industrie insgesamt sollten folglich zunehmenden Gegenwind von dieser Seite verspüren.

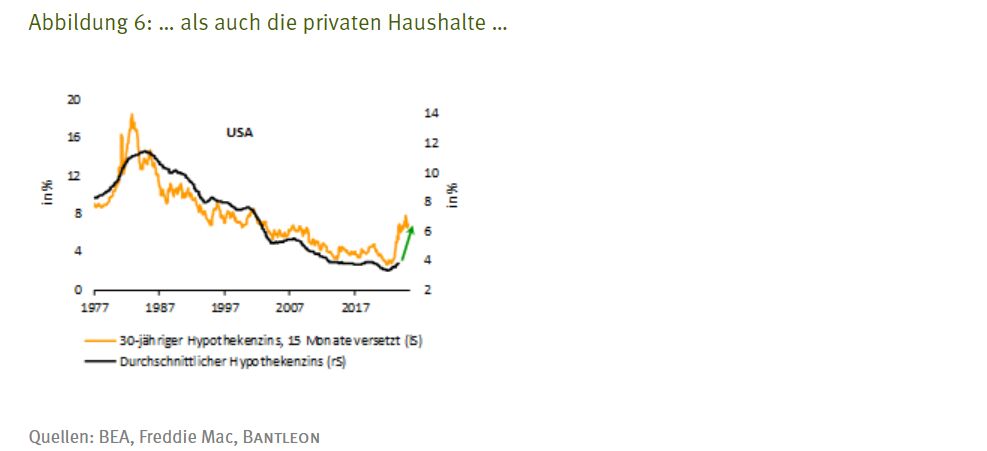

Bei den privaten Haushalten ist die Situation nicht viel besser, vor allem in den Ländern, in denen eine langfristige Zinsbindung bei der Immobilienfinanzierung üblich ist. In den USA ist das beispielsweise seit der Finanzkrise sehr ausgeprägt und die US-Bürger versuchen, so lange wie möglich an den historisch günstigen Hypotheken ihrer Häuser und Wohnungen festzuhalten, die rund zwei Drittel ihrer gesamten Verbindlichkeiten ausmachen.

Aus diesem Grund ist die Zinslast in diesem Bereich bislang auch nur geringfügig gestiegen (vgl. Abb. 6). Wenn aber ein Umzug in ein anderes Haus z.B. wegen verändertem Raumbedarf oder dem Wechsel des Arbeitsplatzes ansteht, werden die Immobilienbesitzer früher oder später in den sauren Apfel teurerer Finanzierungen beißen müssen. Die finanziellen Belastungen werden entsprechend steigen. Auch Haushaltsneugründungen sehen sich deutlich höheren Finanzierungskosten gegenüber als noch vor wenigen Jahren, was sich in einer gesamtwirtschaftlich steigenden Zinslast niederschlagen wird. (vgl. Abb. 6).

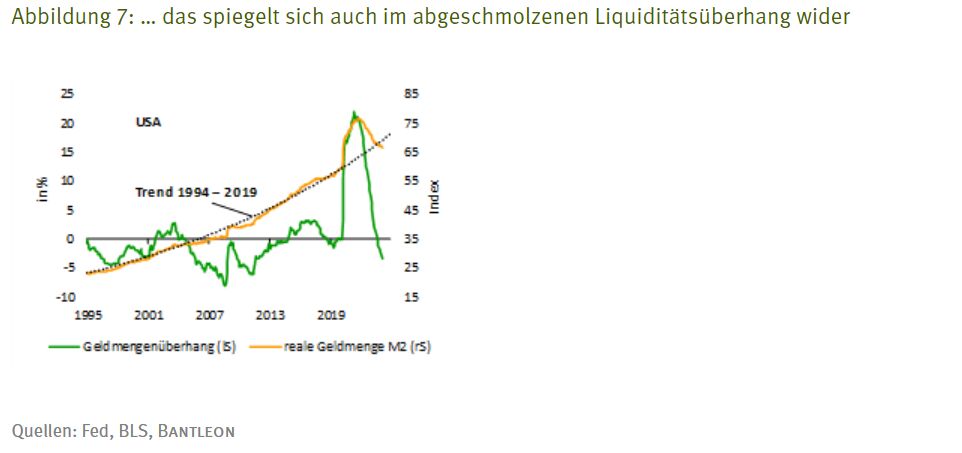

Schließlich ist davon auszugehen, dass der Rückenwind abklingt, der von den Pandemiehilfen für die Konsumenten ausging. Auch hier liefern die USA ein anschauliches Beispiel. Berechnungen der San Francisco-Fed zufolge ist der Sparüberhang – der in der Spitze über 2000 Mrd. USD betrug – inzwischen auf nur noch rund 30 Mrd. USD zusammengeschmolzen.

Diese Zahlen sind zwar wegen ihrer Revisionsanfälligkeit mit Vorsicht zu genießen. Weit weniger korrekturanfällig sind dagegen die Geldmengendaten der Fed. Der auf dieser Basis berechnete Liquiditätsüberhang lässt ebenfalls erkennen, dass die pandemiebedingten Extraersparnisse inzwischen aufgebraucht bzw. von der Inflation aufgefressen wurden (vgl. Abb. 7).

Fazit: fragile und schwachbrüstige Erholung

Es wird immer deutlicher, dass die globale Industrie das Tal der Tränen durchschritten hat und zu einer Erholung ansetzt. Diese Belebung dürfte nach Maßgabe verschiedener Frühindikatoren in den kommenden Monaten anhalten und für weitere gute Nachrichten aus dem verarbeitenden Gewerbe sorgen. In den Himmel wachsen werden die Bäume indes nicht. Dem steht die strukturelle Verschlechterung der Finanzierungskonditionen infolge des stärksten Zinsanstiegs seit Jahrzehnten entgegen, die zu einer steigenden Zinslast bei Unternehmen und Haushalten führen wird. Hinzu kommt der abnehmende Rückenwind durch die abschmelzenden Extraersparnisse aus Pandemiezeiten. Alles in allem sollte die Erholung der Industrie daher fragil verlaufen und anfällig für Rückschläge sein. Selbst das erneute Abrutschen in eine Rezession muss als Risiko im Auge behalten werden.

Von Dr. Andreas A. Busch, Senior Economist des Asset Managers BANTLEON