In den USA sind die Staatsschulden aktuell ähnlich hoch wie im Kongo oder in Italien und nähern sich den Höchstständen aus der Zeit des Zweiten Weltkriegs. Das Ende der Fahnenstange dürfte aber noch längst nicht erreicht sein. Den offiziellen Prognosen des IWF und des US-Kongresses zur Folge wird der Schuldenstand in den kommenden Jahrzehnten auf bislang nie gesehene Rekordstände anschwellen. Wir rechnen sogar mit einer noch kritischeren Entwicklung. Zurückzuführen ist der wachsende Schuldenberg zum einen auf die zunehmenden Belastungen durch den demografischen Wandel und zum anderen auf die Ignoranz der Politik, sich diesen Herausforderungen zu stellen. Die Folge sind unter anderem ein stetig schrumpfender politischer Gestaltungsspielraum und wachsende Inflationsgefahren bis hin zum Risiko einer globalen Finanzkrise.

Schlechte Lage und noch trüberer Ausblick

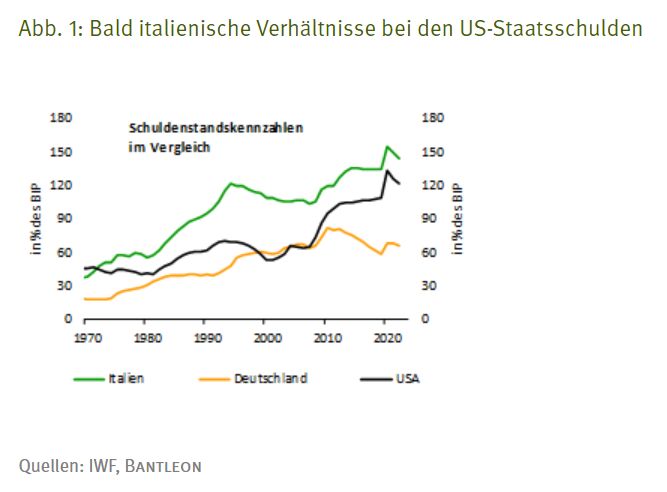

Die Staatsschulden in den USA kennen seit vielen Jahren nur eine Richtung – nach oben. Der stetig wachsende Schuldenberg hat dazu geführt, dass die Situation zunehmend Ländern wie Italien ähnelt, die für alles andere, als für solide Staatsfinanzen bekannt sind. Gegenüber den »Musterschülern«, wie z.B. der Schweiz oder Deutschland, gerät die weltweit größte Volkswirtschaft gleichzeitig immer mehr ins Hintertreffen (vgl. Abb. 1).

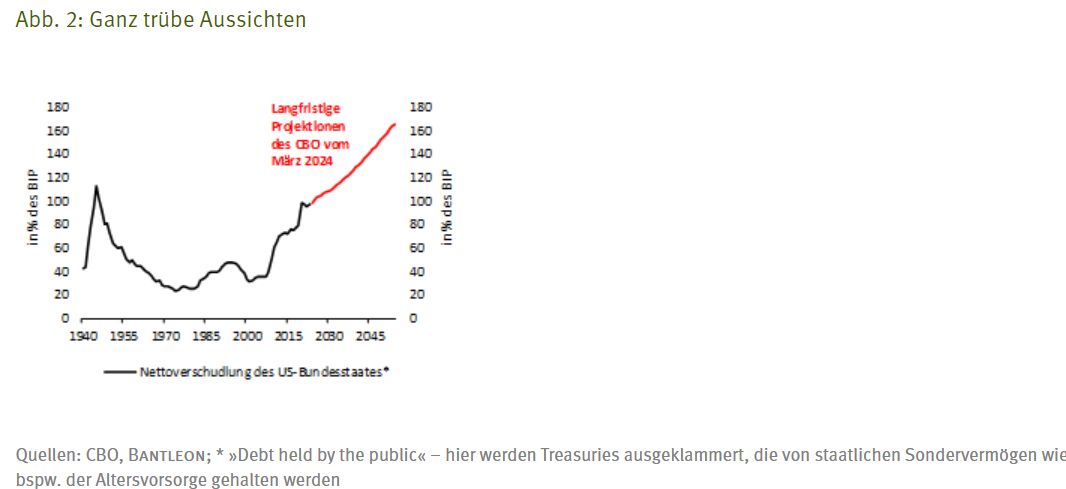

Damit aber nicht genug an schlechten Nachrichten. Werden die Projektionen des überparteilichen Haushaltsbüros des US-Kongresses (CBO) zur Orientierung herangezogen, wird der Schuldenberg in den kommenden Jahrzehnten stetig weiter anschwellen. Selbst die bisherigen Höchststände aus der Zeit des Zweiten Weltkriegs werden demnach um Längen übertroffen (vgl. Abb. 2).1

Angesichts dessen stellen sich zwangsläufig zwei Fragen: Wieso hat sich die Situation so sehr verschlechtert und warum nimmt das Ganze künftig sogar noch dramatischere Ausmaße an?

Bevor diese Fragen beantwortet werden, ist es hilfreich die verschiedenen Schuldenkennzahlen abzugrenzen, die in der Öffentlichkeit kursieren und die sich zum Teil deutlich unterscheiden.

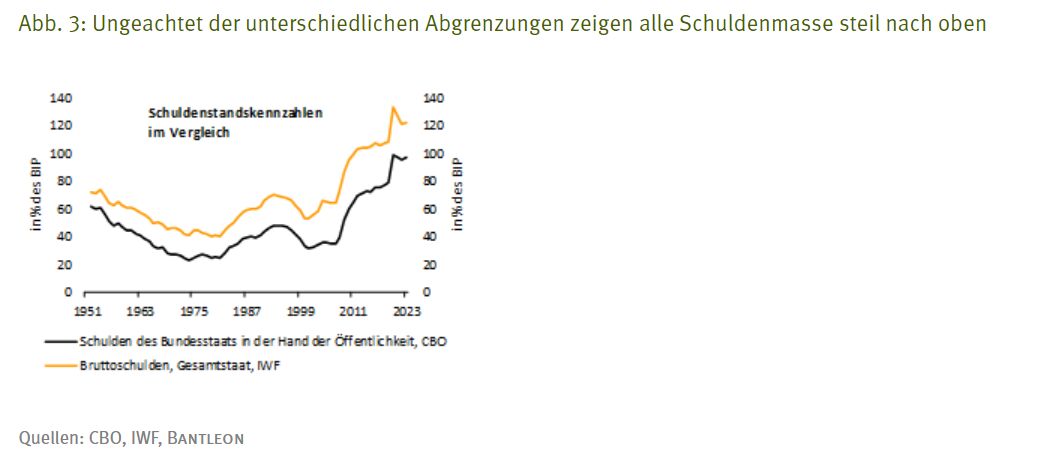

Im Wesentlichen stehen zwei Größen im Vordergrund. Zum einen werden für internationale Vergleiche oft die Zahlen des IWF (Internationaler Währungsfonds) herangezogen. Diese beziehen die Verbindlichkeiten sämtlicher staatlicher Institutionen ein, also des Zentralstaates und aller nachgelagerten Gebietskörperschaften sowie Sondervermögen, beispielsweise der Sozialversicherungen. Zusammengenommen beliefen sich diese Schulden im vergangenen Jahr auf rund 33.000 Mrd. USD.

In den USA wird dagegen in der politischen Diskussion oft auf die Daten des CBO verwiesen. Hier werden lediglich die Verbindlichkeiten des Bundestaates als des mit Abstand größten öffentlichen Schuldners betrachtet. Außerdem werden Schuldtitel ausgeklammert, die staatliche Organisationen wie z.B. die Sozialversicherung halten. Der Grund für das Herausrechnen ist, dass sich in diesem Fall der Staat quasi bei sich selbst verschuldet.2 Letztlich soll der Fokus auf die Verbindlichkeiten gerichtet werden, die im Besitz der Öffentlichkeit sind, also das sogenannte Debt held by the public.3

Wie in Abb. 3 zu erkennen, entsprechen die US-Staatsschulden gemäß der umfassenderen Betrachtung des IWF aktuell rund 122% des nominellen US-Bruttoinlandsprodukts. In der Abgrenzung des CBO sind es 97%. Wenn auch vom Ausmaß unterschiedlich, bewegen sich beide Statistiken synchron nach oben. Laut CBO-Zahlen haben sie sich seit Anfang der 2000er Jahre verdreifacht – dem IWF zufolge mehr als verzweifacht (vgl. Abb. 3).

Demografie und Schlendrian

Ein wichtiger Faktor, der den wachsenden Schuldenberg erklärt, sind die demografisch bedingt stetig zunehmenden Sozial- und Gesundheitsausgaben. So sorgte der immer größer werdende Anteil an Personen im Pensionsalter zum einen für höhere Zuschüsse zu den Rentenkassen. Zum anderen kamen aufgrund der Alterung mehr US-Bürger in den Genuss der staatlichen Programme zur Finanzierung von Krankheitskosten.4 Gleichzeitig sind diese Kosten nicht zuletzt aufgrund des medizinischen Fortschritts gestiegen.

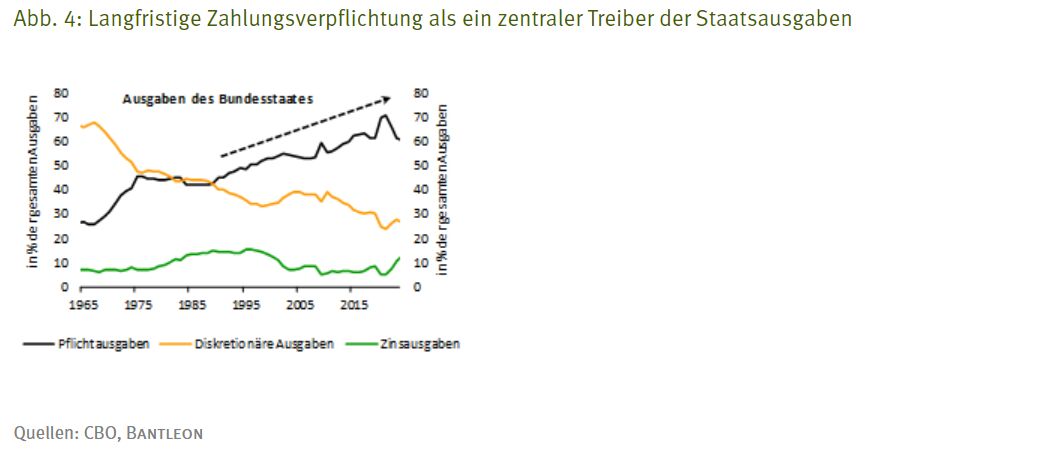

Die Sozial- und Gesundheitsausgaben sind Teil der sogenannten obligatorischen Ausgaben, zu denen sich der Bundesstaat langfristig verpflichtet hat. Im Unterschied dazu stehen die diskretionären Ausgaben, wie z.B. Verteidigungs- oder Bildungsausgaben, die jedes Jahr aufs Neue vom Kongress beschlossen werden müssen. Als dritte Kategorie werden die Zinsausgaben unterschieden, die ohne jeweils neue politische Legitimierung zu zahlen sind.

Mit 3,8 Bio. sind die obligatorischen Ausgaben inzwischen für 61% aller Ausgaben des Bundesstaates verantwortlich (Stand 2023) – vor 20 Jahren waren es nur 54% gewesen, in den 1980er Jahren sogar lediglich gut 40% (vgl. Abb. 4).

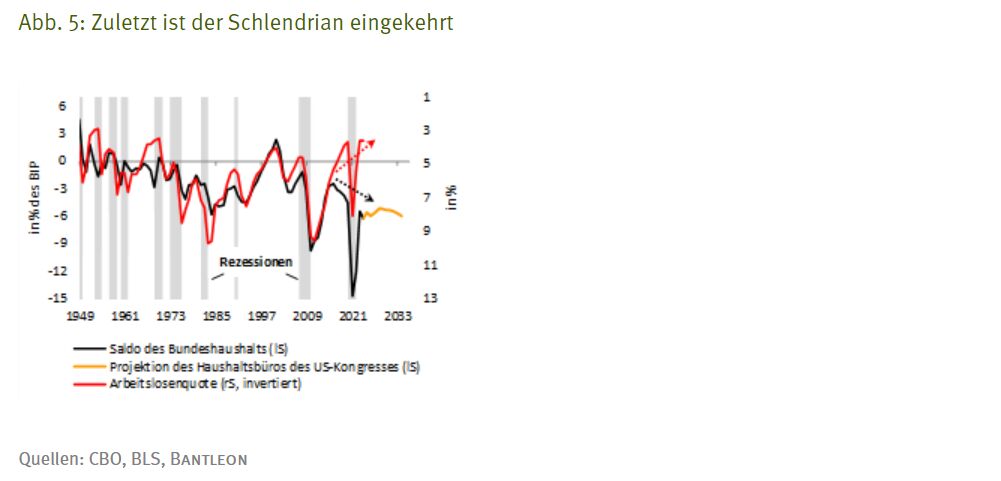

Die zunehmenden demografischen Lasten sind eine Erklärung für den wachsenden Ausgabendruck – die Ignoranz der Politik dieser bedenklichen Entwicklung gegenüber ist die andere. So sind die obligatorischen Ausgaben den jährlichen Haushaltsverhandlungen entzogen. Die Politik war mithin bislang nicht gezwungen, sich dieses Problems anzunehmen, sondern hätte es aktiv angehen müssen. Genau das ist aber nicht geschehen. Vielmehr hat der Staat im Nachgang der Finanzkrise die günstige konjunkturelle Entwicklung verstreichen lassen, ohne den Haushalt zu konsolidieren. Normalerweise war früher in wirtschaftlichen Boomphasen das Haushaltsdefizit zurückgefahren worden und es wurden zum Teil sogar Überschüsse erwirtschaftet (vgl. Abb. 5).

Vor rund zehn Jahren wurde dieser Pfad der Tugend indes verlassen. Trotz kräftigem Wirtschaftswachstum unterließ es die Politik, dem Anstieg der Ausgaben entgegenzuwirken. Gleichzeitig wurden sogar die Steuern gesenkt. In der Folge wuchs der jährliche Fehlbetrag immer weiter an (vgl. Abb. 5).

Beigetragen zu diesem Trend hat schließlich auch die größere Rolle, die von der Fiskalpolitik in Zeiten wirtschaftlicher Krisen eingenommen wurde. Angefangen mit den Einkommensschecks der Regierung George W. Bushs im Jahr 2001, fortgesetzt mit noch umfangreicheren Unterstützungen während der Finanzkrise und schließlich mit den 5-Bio.-USD-Fiskalpaketen in der Corona-Zeit hat der Staat immer schneller und tiefer in die Tasche gegriffen, um die Konjunktur auf Trab zu bringen.

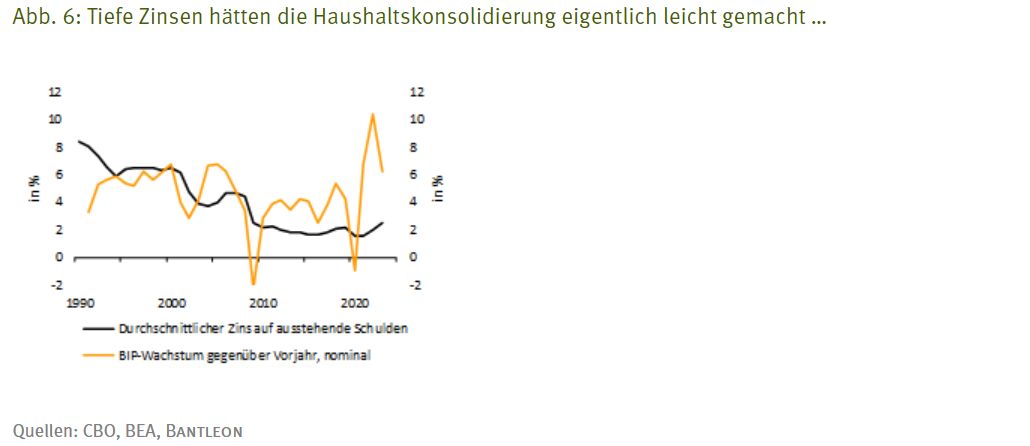

Fast schon als tragisch zu bezeichnen ist, dass die Leichtfertigkeit beim Geldausgeben bzw. der Schlendrian in einer Zeit eingezogen ist, als es vergleichsweise einfach gewesen wäre, den Schuldenberg abzubauen. Denn im Nachgang der Finanzkrise hat die ultraexpansive Geldpolitik der Notenbank dazu geführt, dass die Zinsen deutlich unter dem nominalen Wirtschaftswachstum lagen (vgl. Abb. 6) – in den Jahren 2010 bis 2019 um durchschnittlich 1,9%-Punkte.

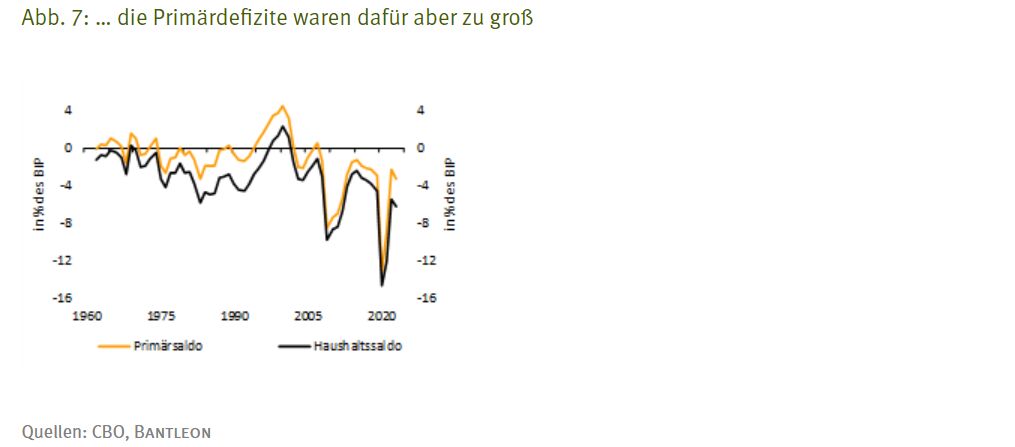

In solch einem Umfeld wären die Staatsschulden in Relation zum BIP selbst dann gesunken, wenn der Staat ein geringfügiges Primärdefizit (= Haushaltssaldo ohne Berücksichtigung der Zinskosten) erwirtschaftet hätte. Angenommen, der Schuldenstand würde 100% des BIP betragen, könnte eine 1,9%ige Wachstums-Zinsdifferenz ein Primärdefizit in gleicher Höhe ausgleichen, sodass der Schuldenstand nicht ansteigen würde. Bei dem von 2010 bis 2019 zu verzeichnenden Schuldenstand von durchschnittlich gut 70% hätte immerhin ein 1,4%iges Defizit wettgemacht werden können. Tatsächlich lag das Primärdefizit aber bei durchschnittlich 3,4% (vgl. Abb. 7), weshalb der Schuldenstand trotz niedriger Zinsen weiter zugenommen hat.

Ausblick noch trüber als selbst vom skeptischen CBO unterstellt

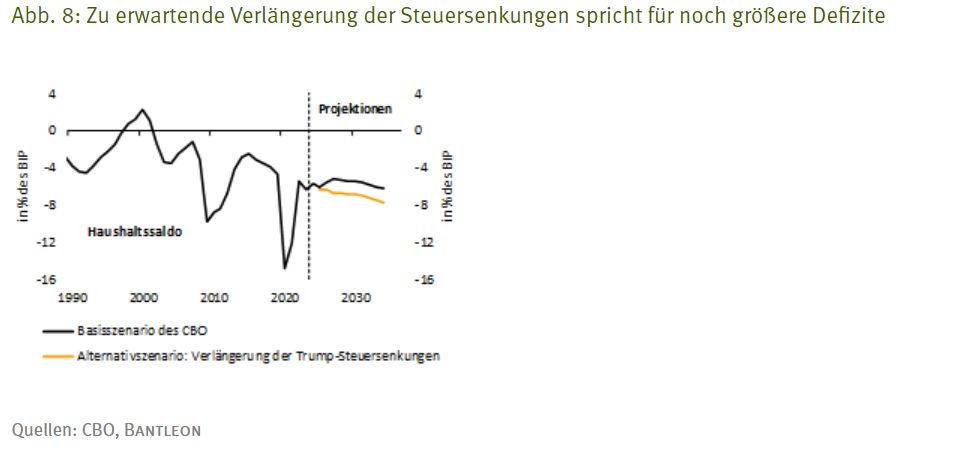

Wie eingangs erwähnt, ist in den kommenden 30 Jahren gemäß den langfristigen Projektionen des überparteilichen Haushaltsbüros CBO vom März mit einem Anstieg der Schulden in Relation zum BIP auf mehr als 160% zu rechnen. Damit würden bislang nie dagewesene Werte erreicht (vgl. Abb. 2). Werden zusätzlich die kürzlich aktualisierten 10-Jahres-Prognosen des CBO berücksichtigt, dürfte der Schuldenstand in 30 Jahren sogar noch höher liegen. Selbst nach der jüngsten Aktualisierung des Ausblicks unterschätzt das Haushaltsbüro jedoch in unseren Augen das Ausmaß der Probleme. Denn zum einen ist das CBO verpflichtet, bei der Projektion der Steuereinnahmen zu berücksichtigen, dass eine Reihe der 2017 beschlossenen Steuersenkungen gemäß der aktuellen Gesetzeslage 2025 auslaufen und die staatlichen Einnahmen entsprechend wieder zunehmen werden.

In der Vergangenheit war es allerdings fast immer so, dass ursprünglich als vorübergehend angelegte Steuerentlastungen kurz vor ihrem Ende vom Kongress zumindest teilweise in unbefristete Entlastungen umgewandelt wurden. Sollten alle Erleichterungen verlängert werden, wären die jährlichen Haushaltsdefizite bis 2034 zusammen um 4.600 Mrd. USD höher als im Basisszenario des CBO veranschlagt. Anstatt sich in den kommenden zehn Jahren um 6% seitwärts zu bewegen, würden das jährliche Defizit mithin nach unseren Berechnungen auf über 7% des BIP zusteuern (vgl. Abb. 8).

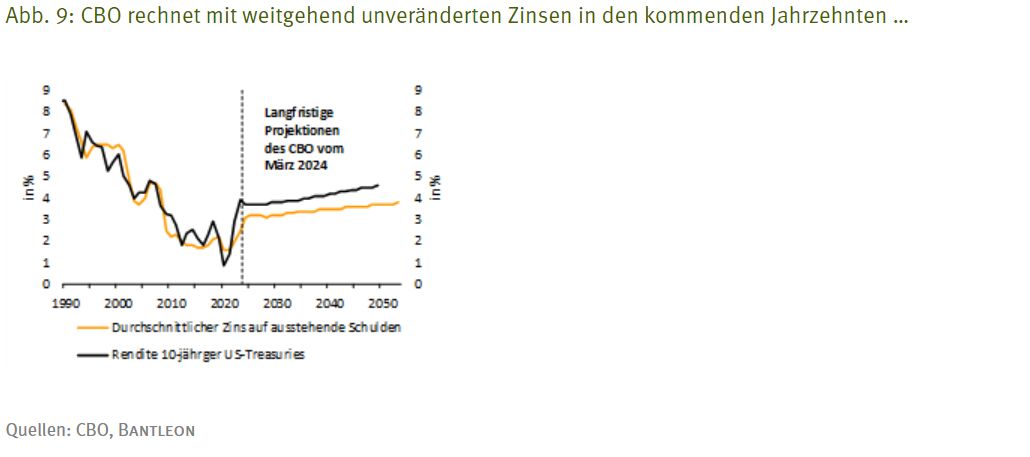

Für einen stärkeren Schuldenanstieg sprechen zum anderen auch die aus unserer Sicht zu optimistischen Annahmen des CBO hinsichtlich der Zinsentwicklung. Für die Rendite 10-jähriger US-Treasuries – die im Mittel des Jahres 2023 bei knapp 4,0% lag – werden in den nächsten elf Jahren leicht tiefere Werte und anschließend bis 2049 eine ausgesprochen flache Aufwärtsbewegung in Richtung 4,6% unterstellt (vgl. Abb. 9).

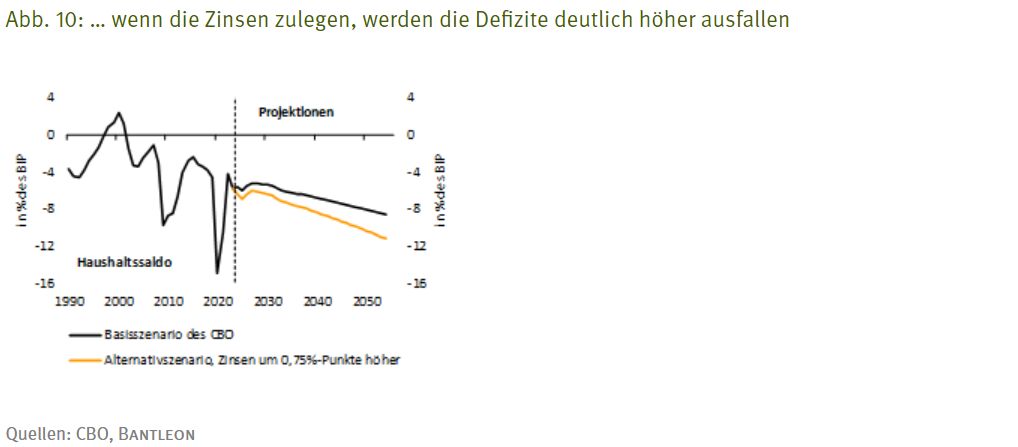

Nach unserer Einschätzung werden die Renditen 10-jähriger US-Treasuries langfristig aber eher um rund 5% pendeln. Zum einen sollte dafür der strukturell höhere Inflationsdruck sorgen. Zum anderen dürfte sich der stetig wachsende Schuldenberg in einer langfristig höheren Risikoprämie niederschlagen. In der Folge würden die Zinsausgaben des Staates noch deutlicher ansteigen als ohnehin vom CBO angenommen, und damit die Haushaltsdefizite zusätzlich befeuern.5 In Abb. 10 ist exemplarisch die Entwicklung für ceteris paribus um 0,75%-Punkte höhere Zinsen dargestellt.

Als Zwischenfazit ist mithin festzuhalten, dass die Schulden- und Defizitprojektionen des CBO mit Vorsicht zu genießen sind. In unseren Augen ist eine noch ungünstigere Entwicklung zu erwarten, als vom Haushaltsbüro des US-Kongress unterstellt.

Friedensdividende wird dieses Mal nicht helfen

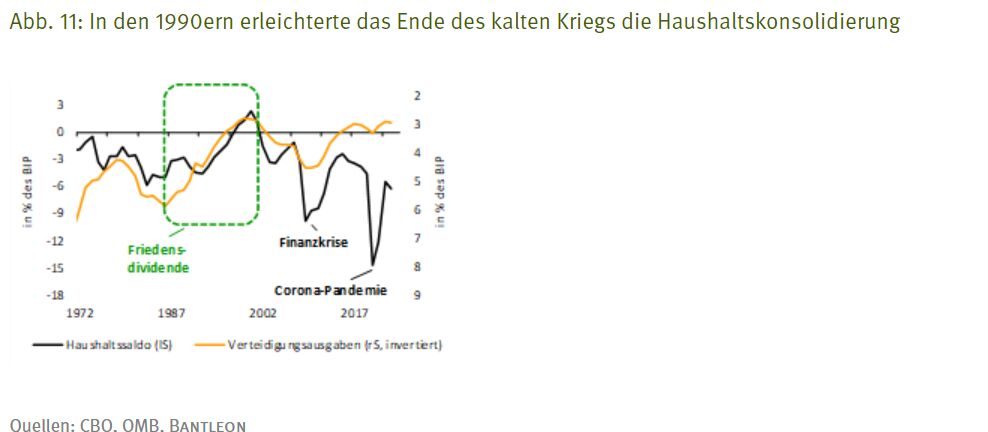

Verschiedentlich werden die trüben Perspektiven mit dem Verweis auf die 1990er Jahre relativiert. Damals sei es gelungen, Haushaltsdefizite in ähnlicher Größenordnung wie derzeit nicht nur drastisch zu reduzieren, sondern sogar in Überschüsse zu verwandeln.

Als Vorbild für die aktuelle Lage taugt diese Phase jedoch nicht. In dieser Zeit endete der Kalte Krieg, woraufhin die Militärausgaben deutlich zurückgefahren wurden. In den USA haben sie sich in Relation zur Wirtschaftsleistung von knapp 6% auf knapp 3% des BIP halbiert. Das trug wesentlich zum Abbau des Haushaltsdefizits in diesem Zeitraum bei (vgl. Abb. 11).

Gegenwärtig bewegen sich die Verteidigungsausgaben in den USA nahe ihren historischen Tiefstständen. Sparpotenzial besteht mithin nicht. Vielmehr spricht die aktuelle weltpolitische Großwetterlage mit Russland und China als tatsächlichen bzw. potenziellen Kriegstreibern dafür, dass die Ausgaben sogar wieder nachhaltig ausgeweitet werden müssen.

Das Ticken der Zeitbombe dürfte immer lauter werden

Die bisherigen Überlegungen zeigen, dass die Entwicklung der Staatsschulden in den USA einer tickenden Zeitbombe gleicht. Um sie zu entschärfen, ist ein grundlegendes Umdenken in der Haushaltspolitik unumgänglich. Wie in allen anderen entwickelten Ländern müssen vor allem die Systeme der Alters- und Gesundheitsvorsorge neu ausgerichtet werden, um dem demografischen Wandel gerecht zu werden.

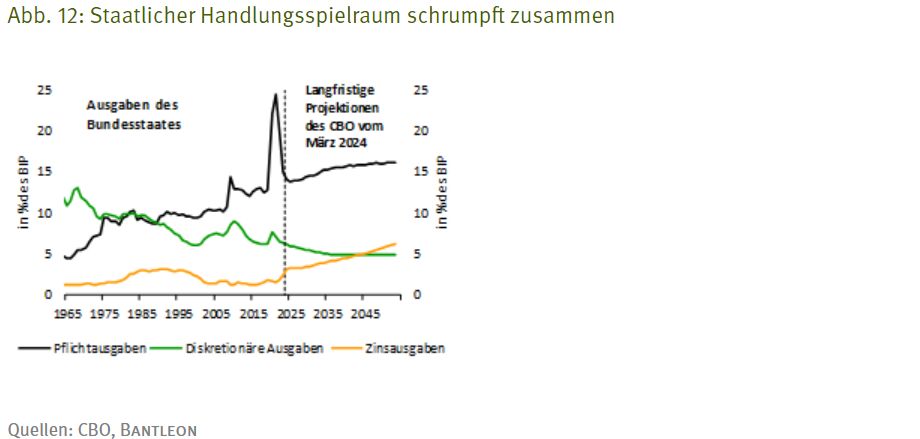

Aktuell sind in den USA auf politischer Ebene jedoch keine Bestrebungen auszumachen, sich dieser Herausforderung anzunehmen. Die Wahlprogramme der beiden Präsidentschaftskandidaten deuten vielmehr auf eine anhaltend expansive Fiskalpolitik hin. Während Trump weitere Steuersenkungen plant, möchte Biden Vorreiter bei den »grünen Investitionen« bleiben. Offensichtlich muss der Druck auf Regierung und die Legislative erst noch größer werden, damit das Steuer herumgerissen wird. Das bedeutet jedoch, dass der Gestaltungsspielraum der Politik immer kleiner wird. Zum Ausdruck kommt das zum Beispiel darin, dass gemäß den Projektionen des CBO in rund 20 Jahren die Zinsausgaben alle diskretionären Ausgaben (u.a. Verteidigungs- oder Bildungsausgaben) überschreiten werden (vgl. Abb. 12).

An den Finanzmärkten dürfte angesichts der Aussicht auf immer höhere Haushaltsdefizite die Tragfähigkeit des Schuldenbergs mehr und mehr in Frage gestellt werden. Beispielsweise sollte es künftig öfter vorkommen, dass enttäuschend verlaufende US-Treasury-Auktionen zu steigenden Renditen führen und generell eine höhere Risikoprämie eingepreist wird. Darüber hinaus könnte längerfristig der Inflationsdruck durch den staatlich alimentierten Nachfrageüberhang angeheizt werden. Die auf Preisniveaustabilität fokussierte Geldpolitik würde dadurch zusätzlich erschwert. Mithin wären Konflikte mit der Notenbank vorprogrammiert. Steigt die Schuldenstandquote immer weiter an, ist schließlich sogar eine globale Finanzkrise denkbar, sollte der US-Dollar als Reservewährung in Frage gestellt werden. Auf diese Themen werden wir in einer späteren Veröffentlichung genauer eingehen.

Von Dr. Andreas A. Busch, Senior Economist des Asset Managers BANTLEON

1 Zugrunde liegt hier und bei allen folgenden Projektionen des CBO der Long Term Budget Outlook: 2024 – 2054 vom März dieses Jahres. Mittlerweile hat das CBO seinen kürzeren, 10-jährigen Ausblick aktualisiert (am 18. Juni). Er zeichnet bis 2034 ein noch skeptischeres Bild als der Long Term Budget Outlook vom März, der bislang noch nicht angepasst wurde. Die Aktualisierung der 10-Jahres-Projektionen deutet jedoch darauf hin, dass der 30-jährige Ausblick des CBO inzwischen noch kritischer ausfällt als im Folgenden wiedergegeben.

2 Stand September 2023 verfügten die Sondervermögen über Rücklagen in Höhe von 6,8 Bio. USD, die in US-Staatsanleihen investiert sind. Während dieses Vermögen bis 2021 gestiegen war, sinkt es seither. Bei der staatlichen Altersvorsorge dürfte es z.B. 2033 komplett aufgebraucht sein.

3 Während Staatsanleihen im Besitz der Sozialversicherungen ausgeklammert sind, werden Treasuries im Besitz der Fed nicht herausgerechnet. Hier ist keine Saldierung angebracht, da es sich nicht um zwischenstaatliche Schulden handelt.

4 Z.B. können Personen, die 65 Jahre oder älter sind, von der staatlichen Krankenversicherung Medicare Leistungen beziehen. Auch bei dem auf einkommensschwache US-Bürger ausgerichteten Medicaid-System sorgt die Alterung der Bevölkerung für eine wachsende Zahl an Bezugsberechtigten.

5 Im kürzlich aktualisierten 10-Jahres-Ausblick hat das CBO seine Zinsprognosen für die kommenden Jahre zwar geringfügig angepasst, bleibt aber deutlich unter den von uns erwarteten Werten.