Die Lage am US-Arbeitsmarkt war selten so unübersichtlich wie heute. Auf der einen Seite werden weiterhin in großem Umfang neue Jobs geschaffen. Ungeachtet dessen ist auf der anderen Seite die Arbeitslosenquote bereits merklich gestiegen. Bei der Beurteilung der aktuellen Situation kommt erschwerend hinzu, dass die illegale Immigration eine Reihe von Statistiken deutlich verzerrt – allerdings nicht alle.

Wir werfen einen genaueren Blick auf die verschiedenen Daten und kommen zu dem Schluss, dass sich der Arbeitsmarkt gegenwärtig zwar noch in einer robusten Verfassung befindet, die Beschäftigungsdynamik aber eindeutig nachlässt. Nach unserer Einschätzung wird sich diese Abschwächung mittelfristig fortsetzen und der Arbeitsmarkt in den kommenden Quartalen weiter an Schwung verlieren.

Vielfältige Verzerrungen am Werk

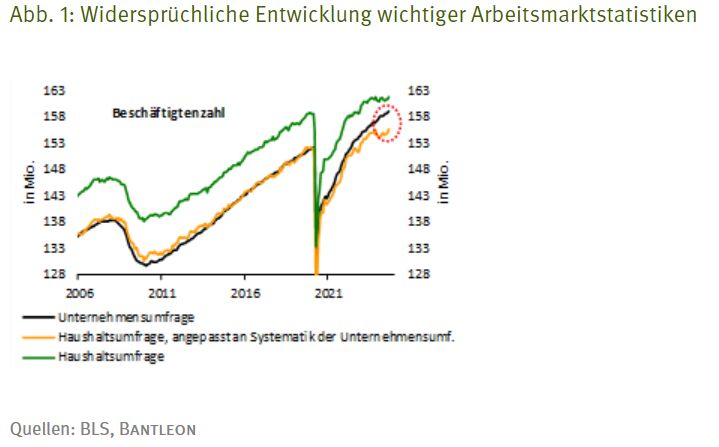

Selten gab es so viele widersprüchliche Signale vom US-Arbeitsmarkt wie heute. Zum Beispiel weist die prominente monatliche Umfrage des Bureau of Labor Statistics (BLS) unter 120.000 Unternehmen für die vergangenen eineinhalb Jahren einen umfangreichen Stellenzuwachs in Höhe von knapp 4 Mio.aus. Die parallel durchgeführte Erhebung unter 60.000 privaten Haushalten kommt hingegen zu einem lediglich mageren Beschäftigungszuwachs von rund 1 Mio. Normalerweise liegen die Zahlen dieser beiden Statistiken relativ nahe beieinander (wenn die konzeptionellen Unterschiede herausgerechnet werden)1. In der jüngeren Vergangenheit hat sich jedoch eine historisch beispiellose Lücke von 3,5 Mio. Stellen aufgetan (vgl. Abb. 1).

Neben dieser Diskrepanz liefert die Arbeitslosenquote mit einem Anstieg um in der Spitze immerhin knapp einen Prozentpunkt seit Anfang 2023 einen Kontrapunkt zu den robusten Stellenschaffungen in der Unternehmensumfrage. Absolut gesehen scheint der Anstieg harmlos - in der Vergangenheit war solch eine Zunahme jedoch ausschließlich während Rezessionen bzw. kurz davor zu beobachten.

Wie sind die Widersprüche zu erklären? Wie stabil ist die Lage am Arbeitsmarkt wirklich, und in welche Richtung wird die Reise in den kommenden Monaten gehen?

Immigration drückt dem US-Arbeitsmarkt ihren Stempel auf

Eine wichtige Rolle bei der Erklärung der gegensätzlichen Entwicklungen in den verschiedenen Statistiken spielt die Immigration. Sie ist nicht nur ein heißes Thema im Präsidentschaftswahlkampf, sondern wirbelt seit einiger Zeit auch den Arbeitsmarkt gehörig durcheinander. Nachdem die Landesgrenzen mit dem Ausbruch der Corona-Pandemie vorübergehend dicht gemacht worden waren, zog die Einwanderung nach deren Öffnung ab 2021 wieder deutlich an. Was zunächst als Nachholeffekt nach der Corona-Pause angesehen wurde, mauserte sich schließlich 2022 und 2023 zu einer beispiellosen Immigrationswelle mit bis zu 3 Mio. Einwanderern pro Jahr.

Als eine erfreuliche Folge dieses Schubs wurde der Jobmotor deutlich angekurbelt, weil mit den vielen Arbeitssuchenden die in die Höhe geschnellte Zahl offener Stellen schnell besetzt werden konnte. Das zeigt das kräftige Beschäftigungsplus in der Unternehmensumfrage von durchschnittlich +315 Tsd. pro Monat in den Jahren 2022 und 2023.2 Im Vor-Pandemiejahr 2019 wurden monatlich nur halb so viele Jobs geschaffen.

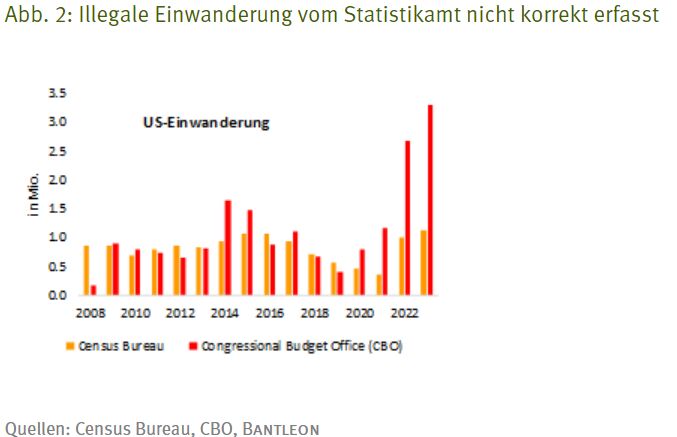

Im Unterschied zur Unternehmensumfrage wird die Immigration jedoch in der Haushaltsumfrage nicht in ihrem vollen Ausmaß berücksichtigt. Denn diese Statistik legt – anders als die Unternehmensumfrage – zur Hochrechnung der Ergebnisse auf die Gesamtbevölkerung die Zahlen des Census Bureau zugrunde. Und dieses hatte für die vergangenen beiden Jahre lediglich eine Einwanderung von rund 1 Mio. unterstellt. In Wirklichkeit dürften es aber jeweils rund 3 Mio. gewesen sein, wie das Congressional Budget Office (CBO) in einer Studie vom Frühjahr dieses Jahres angibt (vgl. Abb. 2).

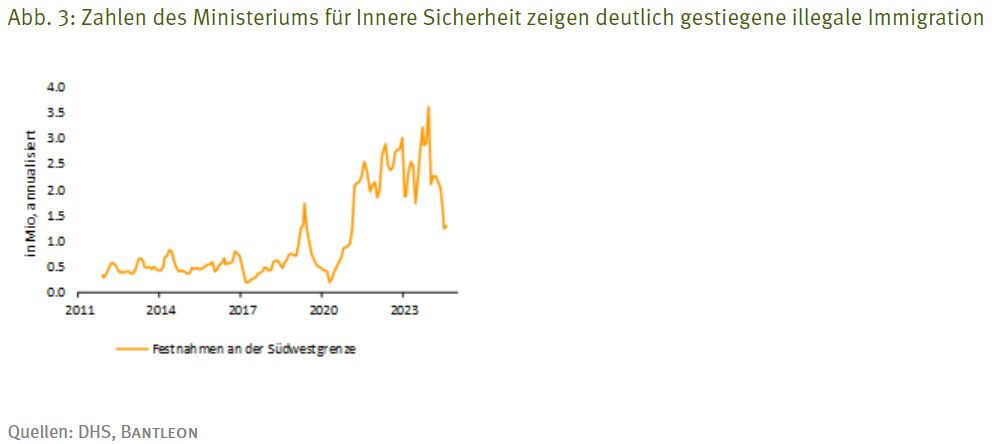

Das CBO stützt sich dabei auf Daten des Ministeriums für Innere Sicherheit, das seit 2023 Zahlen zu den illegalen Grenzübertritten veröffentlicht. Demnach wurden allein an der Südwestgrenze Ende des vergangenen Jahres annualisiert mehr als 3,5 Mio. gesetzwidrig eingewanderte aufgegriffen. Mangels ausreichender Kapazitäten für ordnungsgemäße Abschiebungen gelangte ein großer Teil davon schließlich in die USA (vgl. Abb. 3).

Vor diesem Hintergrund muss die Zahl der Beschäftigten, die in der Haushaltsumfrage ausgewiesen wird, aktuell als zu niedrig angesehen werden. Hätte das BLS für die Jahre 2022 und 2023, wie von den Daten des CBO nahegelegt, ein um rund 4 Mio. höheres Bevölkerungswachstum unterstellt, wäre auch das Wachstum der Beschäftigten größer ausgefallen. Unterstellt man, dass rund 80% der Einwanderer im erwerbsfähigen Alter sind und davon etwa zwei Drittel einen Job haben, müsste die Beschäftigung um gut 2 Mio. höher liegen als in der Haushaltsumfrage ausgewiesen. Das erklärt einen großen Teil der eingangs erwähnten Lücke bei den Beschäftigtenzahlen von Haushalts- und Unternehmensumfrage.

Stellensaldo wird durch Birth-Death-Model verzerrt

Ganz ohne Fehl und Tadel ist aber auch die Unternehmensumfrage nicht. Ähnlich wie bei der Haushaltsumfrage muss das Stichprobenergebnis auf die Gesamtwirtschaft hochgerechnet werden. Dazu wird jedoch nicht die Bevölkerungsstatistik herangezogen, sondern der Quarterly Census of Employment and Wages (QCEW). Das ist eine auf Sozialversicherungsdaten basierende Statistik unter anderem zur Entwicklung des landesweiten Unternehmensbestands. Zusätzlich kommt das sogenannte Birth-Death-Model zum Einsatz, mithilfe dessen möglichst zeitnah die mehr oder weniger stetig wachsende Zahl an Unternehmen berücksichtigt werden soll, weil die QCEW-Daten nur einmal im Jahr zum Abgleich genutzt werden.

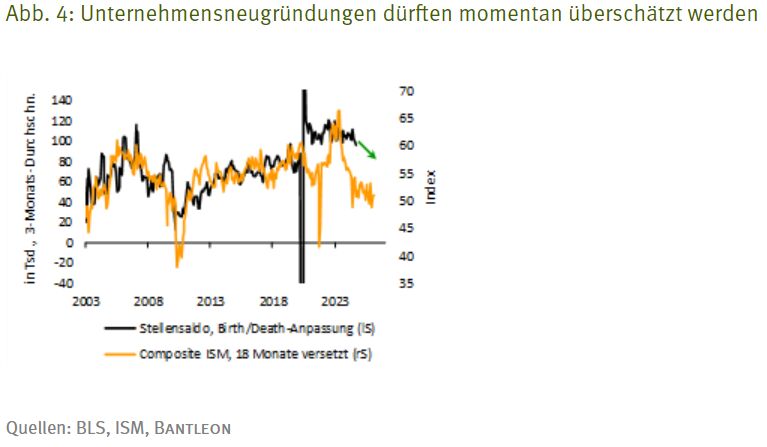

Komplett am Puls der Zeit ist die Unternehmensumfrage allerdings trotz Verwendung des Birth-Death-Modells nicht, da konstruktionsbedingt ein zeitlicher Nachlauf hinter der tatsächlichen Entwicklung verbleibt. Wenn in Abschwungsphasen die Neugründungen zurückgehen, wird das im Birth-Death-Model nur mit Verzögerung erfasst. Aktuell unterstellt das Modell im Nachgang des kräftigen Nach-Corona-Aufschwungs eine durchschnittliche Zunahme der Beschäftigung aufgrund von Unternehmensneugründungen in Höhe von rund 100.000 pro Monat (vgl. Abb. 4), vor der Pandemie waren es 80.000.

Insofern dürfte das Birth-Death-Model den Stellensaldo aktuell um mindestens 20.000 pro Monat überzeichnen. Auf eine noch größere Überschätzung deuten die bereits erwähnten vierteljährlichen Beschäftigungsdaten des QCEW hin. Das BLS nutzt diese Quelle, um den Stellensaldo der Unternehmensumfrage einmal im Jahr einer Benchmarkrevision zu unterziehen (jeweils Anfang Februar, rund ein halbes Jahr vorher wird eine erste Abschätzung der bevorstehenden Korrekturen bekanntgegeben). Die aktuell vorliegenden QCEW-Daten – die nur eine grobe Abschätzung der letztlich vorgenommenen Revision erlauben – legen nahe, dass von April 2023 bis März 2024 rund 800.000 Stellen weniger besetzt wurden als aktuell in der Unternehmensumfrage des BLS ausgewiesen. Das bestätigt die Vermutung, wonach das Birth-Death-Model gegenwärtig den Stellensaldo nach oben verzerrt und erklärt mithin einen weiteren Teil der Lücke, die sich in den Beschäftigtenzahlen zwischen der Haushalts- und Unternehmensumfrage aufgetan hat (vgl. Abb. 1).

Ein erstes Zwischenfazit lautet damit: Beide Erhebungen des BLS sind verzerrt, die Fehler bei der Haushaltsumfrage (Unterschätzung um gut 2 Mio. in 2022 und 2023) sind aber deutlich größer als bei der Unternehmensumfrage (Überschätzung von rund 800 Tsd. von April 2023 bis März 2024). Entsprechend kann davon ausgegangen werden, dass der Jobmotor bis zuletzt tatsächlich auf ordentlichen Touren lief, wenn auch nicht auf ganz so hohen, wie die noch nicht revidierten Daten der Unternehmensumfrage suggerieren.

Beschäftigtenzahlen verzerrt – Arbeitslosenquote davon aber kaum betroffen

Welche Auswirkung hat die immigrationsbedingte Unterschätzung des Beschäftigungswachstums in der Haushaltsumfrage auf die Arbeitslosenquote, die auf Basis dieser Statistik ermittelt wird? Die auf den ersten Blick überraschende Antwort lautet: sehr wenig. Denn das unterschätzte Bevölkerungswachstum schlägt sich bei der Berechnung der Quote nicht nur bei den Arbeitslosenzahlen (Zähler), sondern auch bei den Erwerbspersonen (Nenner) in ähnlichem Ausmaß dämpfend nieder.

Immigranten sind zwar häufiger arbeitslos als in den USA geborene bzw. dort schon lange Zeit lebende Personen, was die Arbeitslosenquote tendenziell erhöht. Aufgrund des relativ kleinen Anteils der illegalen Einwanderer an der Gesamtbeschäftigung hat das die Arbeitslosenquote aber nur geringfügig um rund 0,1%-Punkte nach oben getrieben.

Als zweites Zwischenfazit kann folglich festgehalten werden: Der Schub an illegalen Einwanderern in den vergangenen Jahren ist nicht der zentrale Grund für den in diesem Zeitraum zu beobachtenden Anstieg der Arbeitslosenquote.

Kräftige Stellenschaffungen – aber trotzdem steigt die Arbeitslosenquote

Wenn es nicht die Immigration ist, auf die der Anstieg der Arbeitslosenquote zurückzuführen ist, was ist dann dafür verantwortlich? Wieso legte die Arbeitslosenquote seit Ende 2022 in der Spitze um fast einen Prozentpunkt zu, wenn in der gleichen Zeit doch außergewöhnlich viele Stellen geschaffen wurden?

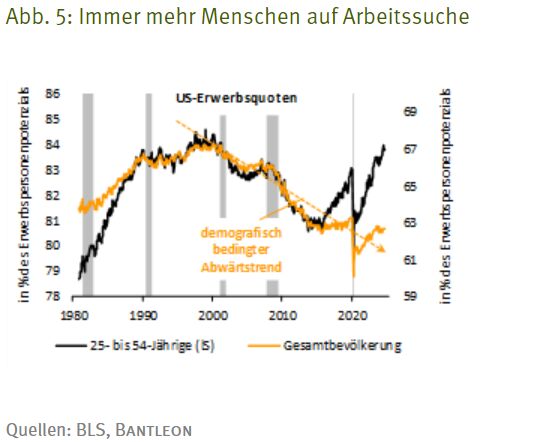

Eine wichtige Erklärung dafür dürfte die deutlich gestiegene Zahl an Arbeitssuchenden sein. Eigentlich stehen wegen der alternden Bevölkerung immer weniger Menschen dem Arbeitsmarkt zur Verfügung. Die Erwerbsquote3 befindet sich entsprechend seit mehr als 20 Jahren übergeordnet im Abwärtstrend. Seit einigen Jahren ist jedoch eine Seitwärtsbewegung zu beobachten, weil die Erwerbsquote bei den Personen im Haupterwerbsalter (25- bis 54-Jährige) zuletzt stetig zugenommen hat und sogar auf einen Allzeithöchststand zusteuert (vgl. Abb. 5).

Ist das eine gute oder eine schlechte Entwicklung? Würde die verstärkte Zuwendung zum Arbeitsmarkt daraus resultieren, dass die Beschäftigungschancen in den Augen der US-Bürger zugenommen haben, wäre der Anstieg der Erwerbsquote positiv zu werten. Unter Umständen hat sich aber die wirtschaftliche Lage der Menschen verschlechtert, weswegen sie sich nun mehr als früher gezwungen sehen, einen Job zu suchen. Die höhere Erwerbsquote wäre folglich kritisch zu beurteilen.

Warnsignale nehmen zu

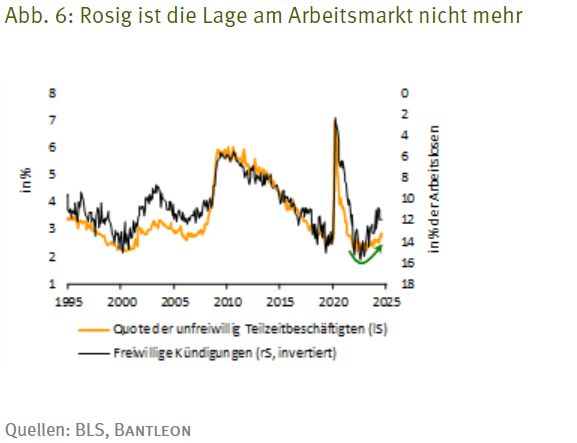

Eine Reihe von Arbeitsmarktkennzahlen sprechen in unseren Augen für eine skeptische Einschätzung hinsichtlich der gestiegenen Erwerbsquote. So spiegelt z.B. die deutlich gestiegene Zahl der unfreiwillig Teilzeitbeschäftigten in den vergangenen Monaten ein sich eintrübendes Beschäftigungsumfeld wider. In die gleiche Richtung deutet die rückläufige Zahl freiwilliger Kündigungen (vgl. Abb. 6).

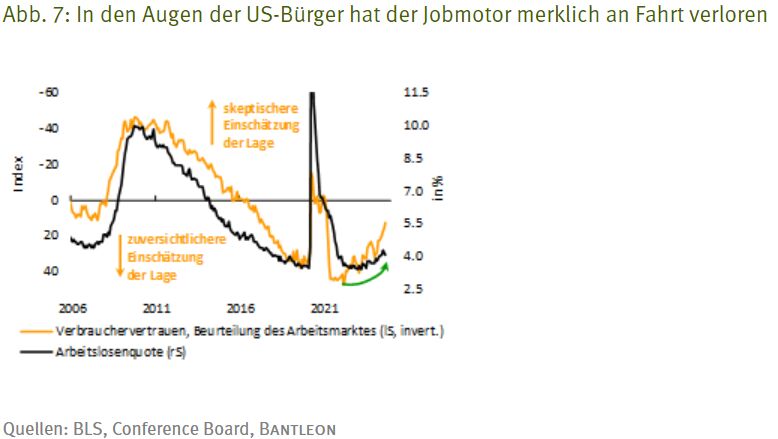

Auch in den Verbrauchervertrauensumfragen kommt eine kritischere Beurteilung der Jobperspektiven zum Ausdruck. In der Erhebung des Conference Board ist der Anteil der Befragten, die Schwierigkeiten bei der Jobsuche angeben, auf einen siebenjährigen Höchststand gestiegen (wenn die Corona-Krise ausgeklammert wird, vgl. Abb. 7).

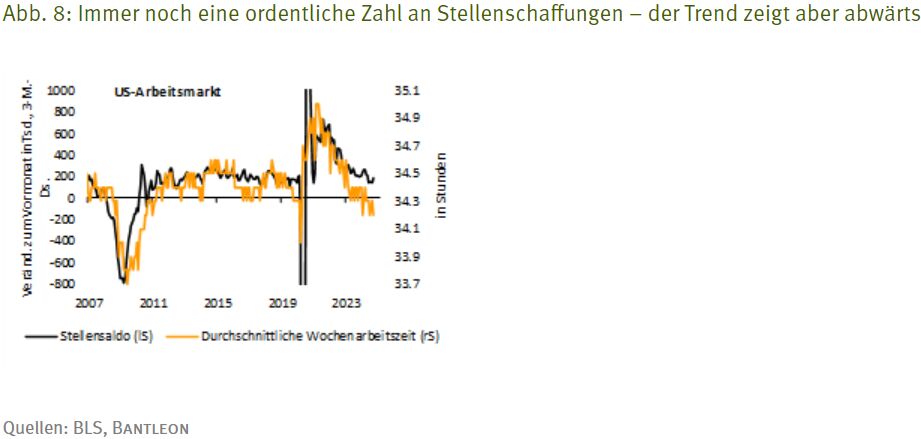

Des Weiteren finden sich auch in der Unternehmensumfrage des BLS einige Warnsignale. Der Stellensaldo fällt im Mittel der vergangenen drei Monate mit 186.000 zwar noch ganz ordentlich aus. Gleichwohl zeigt der übergeordnete Trend nach unten. Vor zwei Jahren war er noch doppelt so hoch (vgl. Abb. 8). Wird in einer vorsichtigen Kalkulation ein Abschlag von rund 20.000 vorgenommen, um die Überzeichnung durch das Birth-Death-Model zu kompensieren, läge der Saldo gegenwärtig nur noch bei gut 165.000.

Damit wird es immer schwieriger, allen neu auf den Arbeitsplatz drängenden einen Job zu bieten. Laut einer Studie der San Francisco-Fed sind dazu aktuell – je nach Annahme über die Stärke der Einwanderung – 140.000 bis 230.000 Stellen pro Monat nötig.

Last but not least hat die durchschnittliche Wochenarbeitszeit mit 34,2 Stunden einen neuen zyklischen Tiefststand markiert – noch niedriger war sie sonst nur in Rezessionen (vgl. Abb. 8).

Ausblick: weitere Arbeitsmarkteintrübung sehr wahrscheinlich

Ziehen wir ein weiteres Zwischenfazit: Werden die einschlägigen US-Arbeitsmarktdaten in ihrer Gesamtheit betrachtet und die Verzerrungen durch die Immigration berücksichtigt, präsentiert sich ein zweigeteiltes Bild. Auf der einen Seite befindet sich der Arbeitsmarkt gegenwärtig nach wie vor in einer robusten Verfassung. Auf der anderen Seite zeigen aber alle Indikatoren ein Nachlassen der Beschäftigungsdynamik an. Mit Blick voraus ist mithin entscheidend, ob sich die Kennzahlen auf den aktuellen Niveaus stabilisieren, oder ob sich die Abschwächungstrends fortsetzen. In unseren Augen ist letztere Option die wahrscheinlichere.

Wir rechnen zum einen beim privaten Verbrauch mit rauerem Fahrwasser, da die US-Bürger ihre Ausgaben immer weniger durch einen Rückgriff auf den Sparüberhang aus Pandemiezeiten finanzieren können und gleichzeitig höhere Belastungen durch die gestiegenen Zinsen tragen müssen. In der Folge sollten sich die Unternehmen einer tendenziell nachlassenden Konsumnachfrage gegenübersehen und daraufhin ihre Beschäftigung reduzieren.

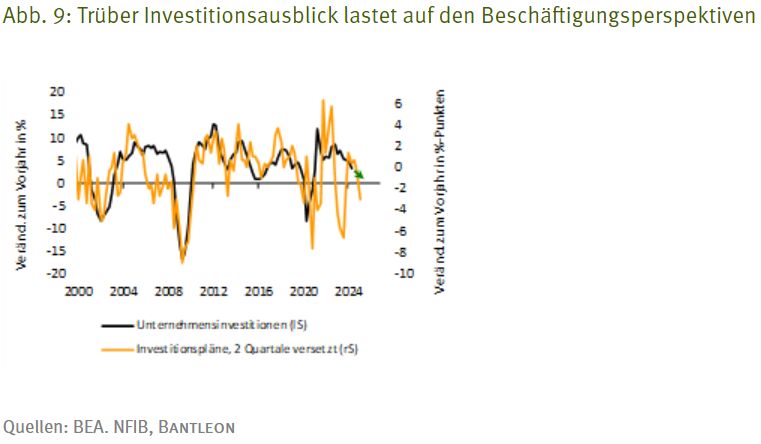

Für mehr Zurückhaltung bei der Personalpolitik sprechen zum anderen die trüben Perspektiven für die Unternehmensinvestitionen. Die Firmen leiden nach vor unter den verschlechterten Finanzierungskonditionen und haben deshalb ihre Investitionspläne bis zuletzt zurückgestutzt (vgl. Abb. 9).

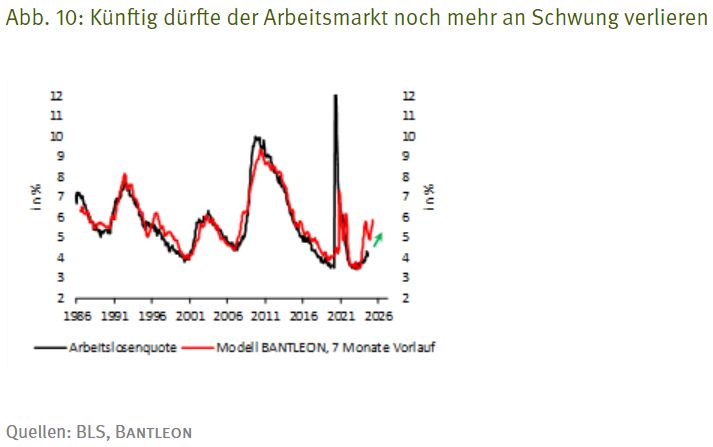

Beides zusammen – schwächerer Konsum und nachlassende Investitionsdynamik – sollten sich mithin in einem weiter rückläufigen Stellensaldo und einer höheren Arbeitslosigkeit niederschlagen. Wir rechnen in den kommenden Quartalen mit einem Anstieg der Arbeitslosenquote ausgehend von zuletzt 4,1% in Richtung 5,0%. Unsere Frühindikatoren auf Basis vorauslaufender Größen, wie z.B. der Stimmungsindikatoren des Immobilienmarktes, zeichnen genau diese Entwicklung vor (vgl. Abb. 10). Wenn wir mit diesem skeptischen Ausblick richtig liegen, wird sich das von der Fed unterstellte Szenario einer auch künftig robusten Beschäftigungsentwicklung und einer im Wesentlichen seitwärts tendierenden Arbeitslosenquote als zu optimistisch erweisen. Die restriktive Geldpolitik der vergangenen Jahre sollte also letztendlich erkennbare Spuren am Arbeitsmarkt hinterlassen.

Von Dr. Andreas A. Busch, Senior Economist des Asset Managers BANTLEON

1 Unter anderem werden in der Haushaltsumfrage Beschäftigte in der Landwirtschaft, Selbstständige und unentgeltlich Beschäftigte in Familienbetrieben berücksichtigt, die in der Unternehmensumfrage ausgeklammert werden.

2 Den Arbeitgebern drohen keine wesentlichen negativen Konsequenzen, wenn ihre Beschäftigtenzahlen illegale Einwanderer enthalten. Entsprechend dürfte die Unternehmensumfrage die Einwanderung einigermassen korrekt abbilden. Die Social Security Administration der US-Regierung hatte schon vor 20 Jahren in Untersuchungen festgestellt, dass die Beschäftigtenzahlen, die von den Unternehmen beim BLS gemeldet wurden, auch illegale Immigranten beinhalten

3 Die Erwerbsquote ist der Anteil der Arbeitenden bzw. der Arbeitsuchenden (Erwerbspersonen) an der gesamten Bevölkerung im erwerbsfähigen Alter (16 Jahre und älter).