Fed-Vizepräsident Christopher Waller überraschte in der vergangenen Woche mit der Aussage, es bestünden gute Chancen auf baldige Leitzinssenkungen. Nach seiner Einschätzung ist die Kerninflationsrate näher am Inflationsziel, als es die offiziellen Zahlen nahelegen. Tatsächlich verzerren aktuell eine Reihe von Besonderheiten die Statistik. Unter anderem handelt es sich dabei um die Inflationsmessung von nicht direkt beobachtbaren Preisen, wie den Gebühren für bestimmte Finanzdienstleistungen. Werden diese Schwachstellen der Inflationsstatistik herausgerechnet, ist das 2%-Ziel der Fed bereits in Reichweite. Darüber hinaus deuten unsere Prognosemodelle auf eine weitere Abschwächung in den kommenden Monaten hin. Die Fed könnte somit die Leitzinsen tatsächlich schneller senken als von den Geldterminmärkten derzeit eingepreist.

Waller blickt entspannt auf Inflation

In der vergangenen Woche hatte in den USA die Dezember-Kerninflation (ohne Energie und Nahrungsmittel) mit dem geringsten monatlichen Anstieg seit fünf Monaten (0,225%) positiv überrascht. Daraufhin meldete sich der einflussreiche Vizepräsident der Fed Christopher Waller zu Wort: »Wenn wir weiterhin solche Zahlen sehen, könnte es in der ersten Jahreshälfte zu Zinssenkungen kommen.« Selbst eine Lockerung schon im März würde er nicht komplett ausschließen – die Geldterminmärkte hatten dieser Option kurz vor Wallers Stellungsnahmen gerade einmal eine 20%ige Außenseiterchance eingeräumt. Waller ergänzte, die Inflation könne schneller zum 2%-Ziel zurückkehren, als viele erwarten.

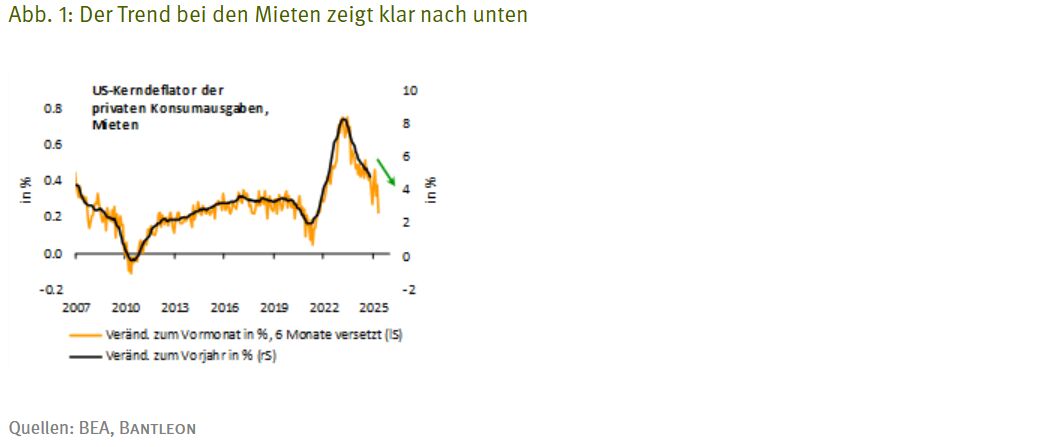

Schon Anfang Dezember hatte Waller in einer Rede erklärt, die damals enttäuschenden Inflationszahlen wären zu einem großen Teil auf statistische Schwierigkeiten zurückzuführen. Zum einen bezog er sich dabei auf die bekannte Problematik, wonach die Mieten des gesamten Wohnungsbestandes (Anteil von rund 17% am Kernindex) nur mit großer Verzögerung den nachlassenden Inflationsdruck in diesem Segment widerspiegeln. Nicht nur die vorauslaufeden Statistiken zu den Neuvermietungen lassen hier eine deutliche Entspannung erkennen. Auch in den reagibleren Monatsveränderungen zeigt der Trend inzwischen klar nach unten (vgl. Abbildung 1).

Nicht messbare Preise verzerren die Statistik

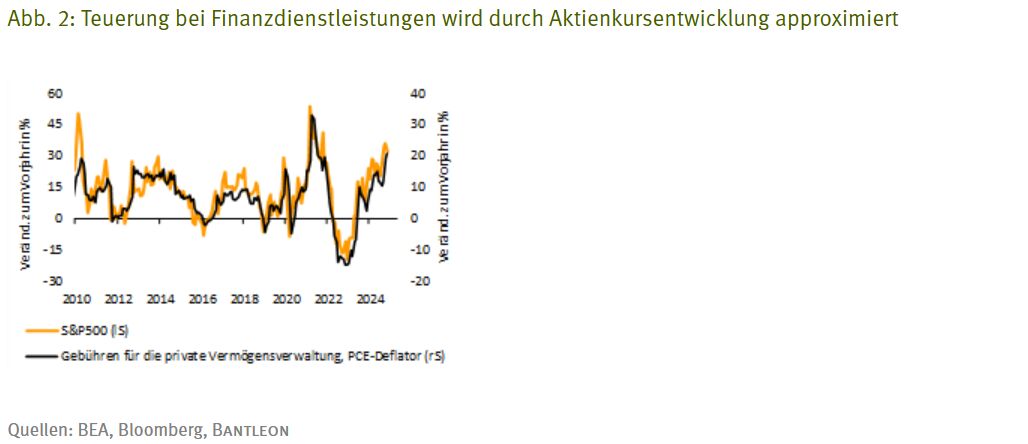

Zum anderen rief Waller eine weitere Schwierigkeit bei der Inflationsmessung in Erinnerung. Dabei geht es im Segment der sonstigen Kerndienstleistungen (bei der die Mieten ausgeklammert sind) um die Gruppe der nicht direkt messbaren Preise wie z.B. Gebühren für die private Vermögensverwaltung. Diese werden durch die Kursentwicklung an den Finanzmärkten näherungsweise abgebildet. Entsprechend ist hier der Einfluss der Aktienmärkte auf die Inflationsstatistik sehr groß. Aussagekräftige Informationen über die tatsächliche Preisentwicklung sind darin aber nicht enthalten (vgl. Abbildung 2).

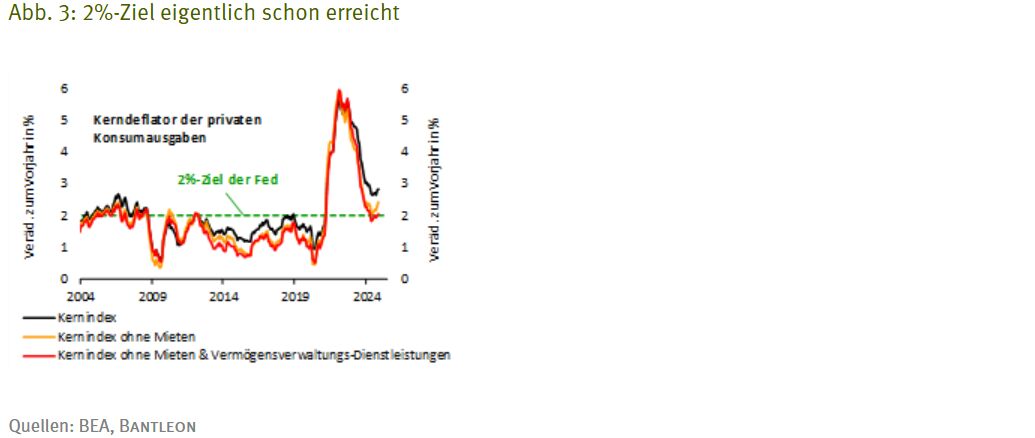

Waller steht mit dieser gelassenen Sicht nicht allein da. Im Protokoll zur geldpolitischen Sitzung der Fed von Mitte Dezember heißt es, viele FOMC-Mitglie-der würden seine Einschätzung teilen. Die Tragweite dieser Überlegungen zeigt sich, wenn die genannten Bereiche aus der Kerninflationsrate herausgerechnet werden. In einem ersten Schritt führt die Ausklammerung der Mieten dazu, dass die Jahresrate zuletzt nicht bei 2,8%, sondern bei 2,4% lag. Werden zusätzlich die Gebühren für Vermögensverwaltungsdienstleistungen außen vor gelassen, liegt die Teuerungsrate nur noch bei 2,1% (vgl. Abbildung 3). Aus dieser Perspektive ist das Inflationsziel mithin schon fast erreicht.

Preisdruck lässt weiter nach

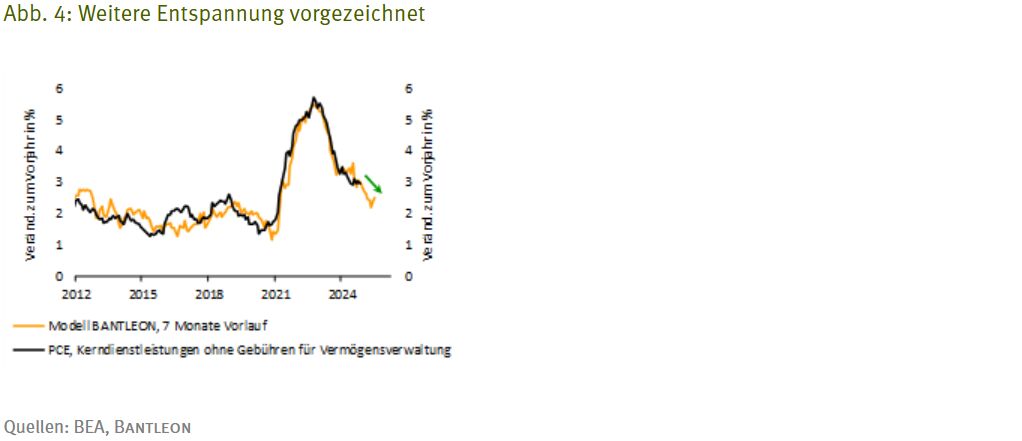

Darüber hinaus deutet vieles darauf hin, dass der Preisdruck weiter nachlassen wird. Unser Prognosemodell für die Kerndienstleistungen kündigt für die erste Hälfte dieses Jahres eine nochmalige Entspannung an. Verantwortlich dafür ist erstens die übergeordnete Abkühlung am Arbeitsmarkt und zweitens der schrumpfende Preisüberwälzungsspielraum der Unternehmen. Drittens spricht eine Reihe von vorauslaufenden Güterpreisen für sinkende Dienstleistungspreise. Ein Beispiel sind die Neuwagenpreise, deren Veränderungen sich mit großer Zeitverzögerung auf Kfz-Versicherungsprämien auswirken.

Alles in allem ist damit aus unserer Sicht der zuversichtliche Blick des Fed-Vizes Waller auf die Inflationsperspektiven gerechtfertigt. Der Kerndeflator der privaten Konsumausgaben dürfte ausgehend von 2,8% Ende 2024 im laufenden Jahr merklich nachgeben und sich zum Jahresende mit rund 2¼% der 2%-Marke annähern. Der Konsensus, der mit 2,4% rechnet, unterschätzt damit nach unserer Einschätzung das Disinflationspotenzial. Vor allem im 1. Halbjahr halten wir erfreuliche Überraschungen für wahrscheinlich. Wenn in diesem Umfeld der Arbeitsmarkt etwas an Fahrt verliert, sehen wir gute Chancen, dass die Leitzinsen um mehr als die an den Geldterminmärkten eingepreisten 25 Bp gesenkt werden. Mithin ist die Auspreisung an Zinssenkungen zuletzt über das Ziel hinausgeschossen.

Im 2. Halbjahr dürfte sich aber das Zeitfenster für weitere Lockerungen schließen, da dann der Konjunkturtrend – wie von unseren Frühindikatoren angedeutet – wieder nach oben drehen sollte. Das Risiko einer reflationierenden Wirtschaftspolitik durch die neue Trump-Regierung spricht ebenfalls gegen ein Leitzinsniveau deutlich unter 4,00%.

Von Dr. Andreas A. Busch, Senior Economist bei Bantleon