Union vollzieht 180-Grad-Wende

Wir hatten in den vergangenen Monaten bereits mehrfach darauf hingewiesen, dass eine Trendwende in der deutschen Fiskalpolitik ansteht (vgl. z.B. FMO vom 3. März und FMM vom 11. November 2024). Das jetzt von CDU/CSU und SPD während der Sondierung vereinbarte Fiskalpaket geht aber noch darüber hinaus. Offensichtlich haben die vergangenen zwei Wochen bei Friedrich Merz und der Union zur Erkenntnis geführt, dass die geänderte geopolitische Lage nicht nur höhere Verteidigungsausgaben, sondern auch ein wirtschaftsstarkes Deutschland unabdingbar machen. Bisherige Grundsätze wie das Festhalten an der Schuldenbremse müssen daher über Bord geworfen werden. Im Einzelnen ist Folgendes geplant:

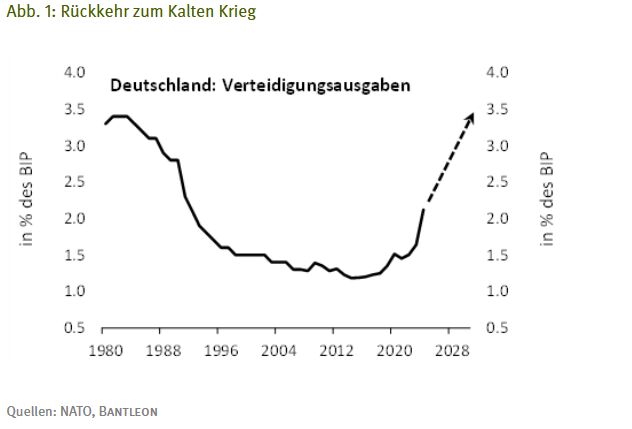

- Verteidigungsausgaben von über 1,0% des BIP sollen von der Schuldenbremse ausgenommen werden. Derzeit liegen die Verteidigungsausgaben im Bundeshaushalt bei 53 Mrd. Euro, was rund 1,2% des BIP entspricht (weitere rund 25 Mrd. Euro kommen aus dem Sondervermögen). Dies bedeutet, dass zum einen ungefähr 10 Mrd. Euro (0,2% des BIP) für andere Verwendungszwecke im Bundeshaushalt frei werden (z.B. Steuersenkungen). Zum anderen können die Verteidigungsausgaben in den nächsten Jahren problemlos auf ein Niveau von 150 Mrd. Euro (3,5% des BIP) angehoben werden (vgl. Abb. 1).

- Ein Sondervermögen »Infrastruktur« in Höhe von 500 Mrd. Euro wird aufgesetzt, das nicht auf die Schuldenbremse angerechnet wird und dadurch zusätzlich verfügbar ist. Es soll für die Modernisierung der Deutschen Bahn, Brücken, Schulen, Energienetze etc. eingesetzt werden. 100 Mrd. Euro sind dabei für die Bundesländer reserviert. Dieses Sondervermögen soll über die nächsten zehn Jahre aufgebraucht werden, d.h. die öffentlichen Investitionen werden um rund 50 Mrd. Euro bzw. 1,2% des BIP pro Jahr hochgefahren. Das gesamte Volumen staatlicher Investitionen würde damit für die nächsten zehn Jahre auf ca. 4,0% des BIP betragen (aktuell 2,8%), womit sich Deutschland im internationalen Vergleich deutlich nach vorne arbeiten würde (vgl. Abb. 2). Die 100 Mrd. Euro für die Bundesländer sind besonders wichtig, da eine Vielzahl öffentlicher Investitionen auf den unteren Ebenen getätigt werden.

- Die Schuldenbremse soll so angepasst werden, dass die Länder wie der Bund ein strukturelles Defizit von 0,35% des BIP haben dürfen (bisher 0,0%). Der Spielraum des strukturellen Defizits erweitert sich damit für alle staatlichen Ebenen auf insgesamt 0,7% des BIP. Außerdem wird eine Expertenkommission damit beauftragt, eine generelle Reform der Schuldenbremse bis Ende 2025 auszuarbeiten. Dies dürfte die Fiskalspielräume zusätzlich erweitern.

EU und Bundestag dürften Paket abnicken

Durch alle geplanten Maßnahmen (inkl. der zusätzlichen Ausgaben aus den Sondervermögen) könnte das deutsche Haushaltsdefizit in den kommenden Jahren von derzeit 2,8% auf über 5,0% des BIP steigen. Dies wäre dann nicht mehr mit den EU-Regeln kompatibel. Die EU ist gestern jedoch ihrerseits mit dem Paket »ReArm Europe« vorgeprescht. Herzstück: Den Mitgliedsländern soll es erlaubt werden, bei der Steigerung der Verteidigungsausgaben die Ausnahmeregel zu ziehen, d.h. diese werden dann nicht bei der Berechnung des Haushaltsdefizits berücksichtigt. Brüssel geht davon aus, dass hierdurch insgesamt 650 Mrd. Euro an zusätzlichen Verteidigungsausgaben (1,5% des BIP der EU) in der gesamten EU mobilisiert werden können.

Dies würde es Deutschland ermöglichen, seine Verteidigungsausgaben hochzufahren, ohne gegen die EU-Fiskalregeln zu verstoßen. Gelingt es überdies, bei den Infrastruktur-Ausgaben einen wachstumssteigernden Effekt zu belegen, sind gemäß dem reformierten EU-Fiskalpakt ebenfalls Ausnahmen von den Schuldenregeln möglich. Insgesamt dürfte die EU dem Schuldenbooster aus Deutschland somit nicht im Weg stehen.

Die Pläne zu den Sondervermögen und der Anpassung der Schuldenbremse müssen allerdings noch vom alten Bundestag mit Zweidrittel-Mehrheit bestätigt werden. Dazu ist insbesondere die Zustimmung der Grünen erforderlich. Diese haben zwar in einer ersten Reaktion Bedenken geäußert, dürften aber am Ende einlenken, schließlich deckt sich das Sondierungspapier mit vielen ihrer Forderungen.

Folgen für das deutsche Wachstum

Passieren die Vorschläge den Bundestag, erfährt die deutsche Wirtschaft in den nächsten Jahren einen massiven Fiskalschub. Die Investitionen in Infrastruktur werden wie beschrieben in Stufen um ca. 1,2%-Punkte des BIP hochgefahren (vgl. Abb. 2). Gleichzeitig dürfte das neu ausgegebene Ziel, die Verteidigungsausgaben von derzeit rund 2,0% des BIP auf 3,5% des BIP anzupassen, eher nach oben als nach unten korrigiert werden. Von dieser Seite kommen also nochmals 1,5%-Punkte staatlicher Impuls dazu. Schließlich ist der neue Schuldenspielraum der Länder (+0,35%-Punkte) zu berücksichtigen. Alles in allem ergibt sich ein zusätzlicher staatlicher Wachstumsschub von gut 3,0%-Punkten.

Da die Ausgaben nicht ruckartig, sondern gestaffelt nach oben geführt werden, dürfte sich dieser Effekt über die nächsten drei Jahre verteilen. Hinzu kommen Multiplikatoreffekte in der Privatwirtschaft. Gelingt es der neuen Regierung, auch an anderer Stelle Fortschritte zu erzielen (z.B. Bürokratieabbau und Senkung der Energiekosten), sollte insgesamt eine neue Aufbruchsstimmung entstehen und sich das Sentiment im Unternehmenssektor erkennbar aufhellen. Somit sind in Deutschland in den kommenden Jahren wieder Wachstumsraten von über 2,0% wahrscheinlich (aktuell -0,2% im Vorjahresvergleich).

Natürlich gehen mit höheren Schulden nicht nur positive Effekte einher (siehe weiter unten). Die Gefahr besteht, dass die Inflation und die Zinsen in die Höhe getrieben werden. Letzteres könnte dann wiederum private Investitionen verdrängen. Insgesamt überwiegen aus unserer Sicht jedoch die positiven Effekte, da Deutschland in vielen Bereichen derzeit ins Hintertreffen geraten ist und Nachholbedarf besitzt.

Auswirkungen auf Renditen und deutsche Risikoassets

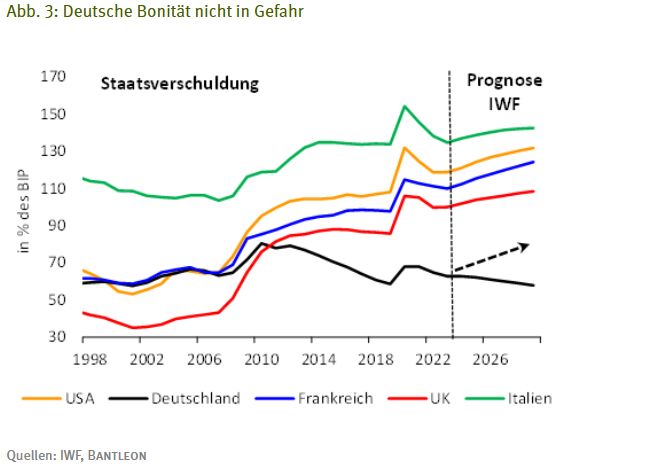

Eine negative Konsequenz der Fiskalwende ist natürlich, dass die Haushaltsdefizite in den nächsten Jahren höher ausfallen werden und somit auch die Schuldenstandsquote (Staatsverschuldung/BIP) in den nächsten Jahren von aktuell 63% in Richtung 70% steigen wird. Damit bewegt sich Deutschland aber im internationalen Umfeld immer noch auf vergleichsweise moderatem Niveau (vgl. Abb. 3). Die Bonität Deutschlands sehen wir daher durch die geplanten Maßnahmen nicht in Gefahr.

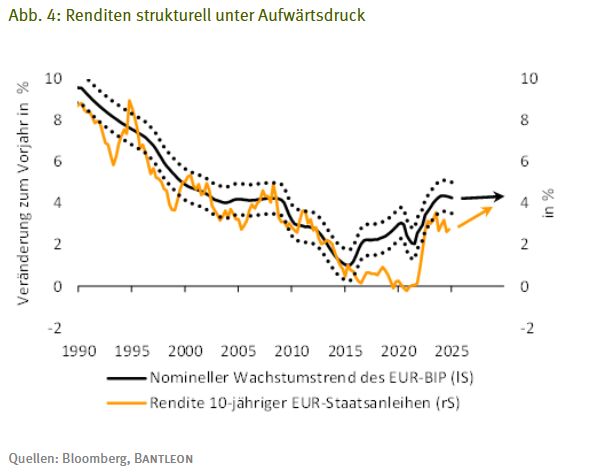

Klar ist aber auch, dass die Aussicht auf ein anziehendes Wachstum, höhere Inflationsraten und ein steigendes Angebot an Staatsanleihen zu Aufwärtsdruck bei den Renditen deutscher Bundesanleihen führen wird. Wir weisen schon seit Langem darauf hin, dass die Bund-Renditen gemessen am Fair Value zu tief liegen und in den nächsten Jahren vieles für einen strukturellen Aufwärtstrend spricht (vgl. Abb. 4, hier für die gesamte Eurozone dargestellt). Dies wird nun durch die Fiskalwende in Deutschland nochmals unterstrichen. Mithin gehen wir davon aus, dass sich die Renditen deutscher Bundesanleihen (10 Jahre Laufzeit) über die nächsten Jahre zwischen 3,0% und 4,0% einpendeln und damit einen insgesamt moderaten Anstieg vollziehen werden.

Der Aufwärtsdruck bei den Renditen wird sich dabei insbesondere bei langen Laufzeiten niederschlagen. Eine unserer zentralen Langfristprognosen wird daher durch die jüngsten Maßnahmen ebenfalls bestätigt: Die Zinskurve dürfte sukzessive steiler werden.

Eine höhere Staatsverschuldung kommt überdies indirekt Unternehmensbonds zugute. Anders als bei der öffentlichen Hand zeichnet sich im Unternehmenssektor mittelfristig keine strukturell höhere Verschuldung ab. Im Ergebnis nimmt die relative Attraktivität von Schuldnern aus dem Unternehmenssektor zu. Die Risikoaufschläge von Unternehmensanleihen gegenüber Bundesanleihen sollten sich entsprechend strukturell einengen und sogar neue historische Tiefststände erreichen (vgl. Abb. 5).

In Anbetracht dessen sehen wir auch unseren mittelfristig positiven Ausblick für den deutschen Aktienmarkt bestätigt. Mehr staatliches Geld löst sicherlich nicht alle Probleme. Deutschland dürfte aber schon bald die rote Laterne beim Wachstum abgeben und ein höheres Expansionstempo der Wirtschaft geht mit weiter sprudelnden Unternehmensgewinnen einher. Profiteure sind natürlich in erster Linie Rüstungsunternehmen. Aber auch angrenzende Sektoren (Fahrzeugbau, Metallindustrie, Grundstoffindustrie, Baugewerbe) sollten namhaften Rückenwind erhalten.

Von Dr. Daniel Hartmann, Chefvolkswirt, BANTLEON