BIP-Zuwachs doppelt so hoch wie gedacht

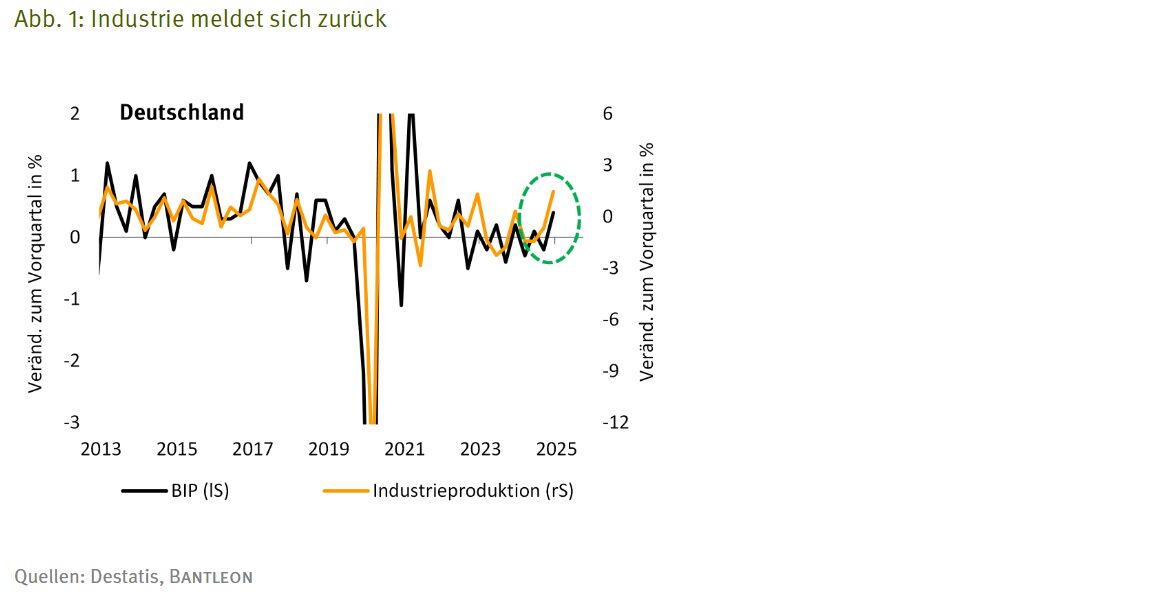

Es kommt selten vor, dass sich das Statistische Bundesamt stark verschätzt. Am vergangenen Freitag mussten die Statistiker aber einräumen, dass das BIP im 1. Quartal deutlich stärker gewachsen ist, als im Rahmen der Schnellschätzung vermeldet. Demnach legte die Wirtschaftsleistung in Deutschland zu Jahresbeginn nicht um 0,21%, sondern um 0,41% zu (im Vergleich zum Vorquartal). Der Zuwachs war damit fast doppelt so stark wie zunächst vermutet. Mithin war es der größte Quartalsanstieg seit zweieinhalb Jahren. Zur Erklärung verwiesen die Statistiker auf die überraschend positiven Märzergebnisse in der Industrie und beim Export, die in letzter Minute das BIP nach oben gezogen hätten. In der Tat passt der höhere BIP-Zuwachs nunmehr besser zu den eindrucksvollen Anstiegen bei der Industrieproduktion (+1,5% in Q1, vgl. Abb. 1) und der Warenausfuhr (+2,8%, in nominaler Rechnung).

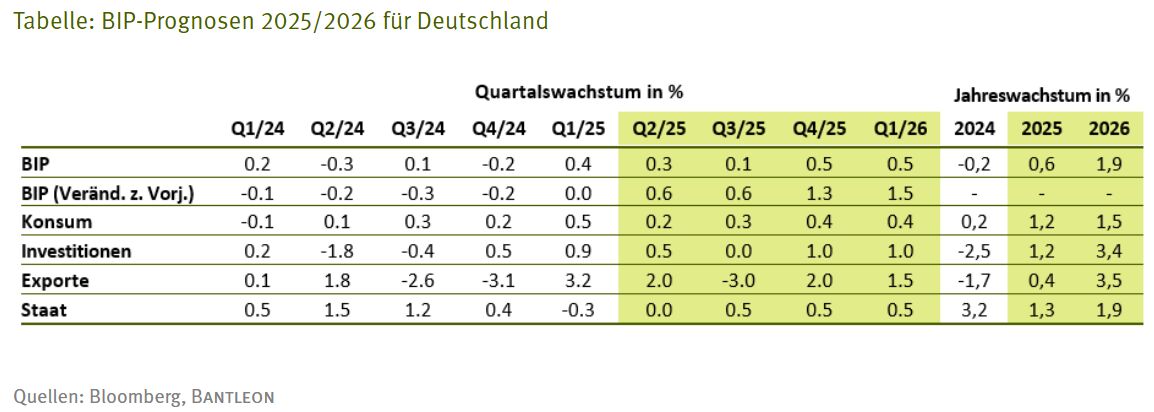

Mit der zweiten BIP-Schätzung präsentiert Destatis auch Details zur Wachstumsstruktur. Erfreulich ist dabei, dass alle wichtigen Nachfragekomponenten (Konsum, Investitionen, Außenhandel) einen namhaften Wachstumsbeitrag geliefert haben (vgl. Tabelle am Ende). Der negative Lagereffekt (-0,9%-Punkte) und ein Rückgang im Staatskonsum verhinderten sogar einen noch größeren BIP-Anstieg.

Bei solch einem überraschenden Plus drängt sich sofort die Frage auf, ob Sonderfaktoren am Werk waren. Der starke Exportzuwachs im 1. Quartal in die USA (+5,1%, in nominaler Rechnung) deutet auf Vorzieheffekte zur Umgehung der Strafzölle hin. Dies hat zweifelsohne den positiven Wachstumsbeitrag des Außenhandels (+0,9%-Punkte) aufgebläht. Gleichzeitig könnten auch Feiertagseffekte eine Rolle gespielt haben. So dürften die Brückentage um das Weihnachtfest im Dezember 2024 dazu geführt haben, dass Produktionsaktivität in den Januar verlagert wurde. Außerdem lagen die Osterferien – anders als 2024 – dieses Jahr komplett im April.

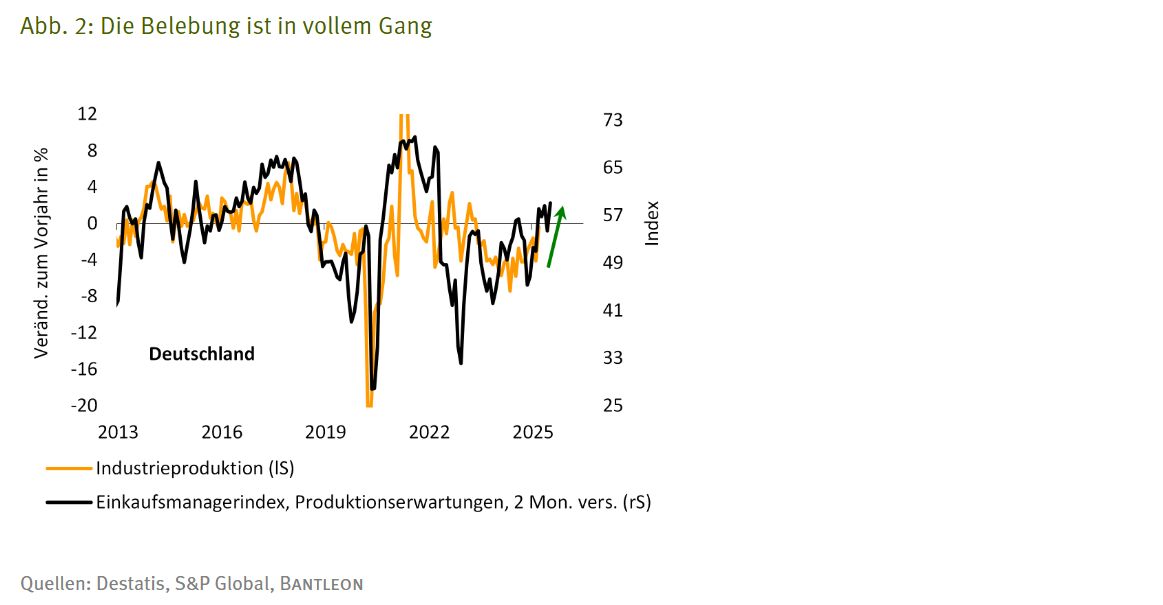

Ganz unabhängig davon legen aber seit Monaten zahlreiche Daten außerhalb der BIP-Statistik eine konjunkturelle Belebung nahe. Allen voran der Industrie-Einkaufsmanagerindex, zuletzt aber auch die ifo-Geschäftserwartungen, der deutsche OECD Leading Indicator und die Auftragseingänge befinden sich im Aufwind. Von dieser Seite lässt sich das starke Produktions- und Exportplus rechtfertigen, ohne Sonderfaktoren zu bemühen (vgl. Abb. 2). Daneben gibt es mit der seit Januar gültigen Haushalts-sperre für den Bundeshaushalt auch einen gegenläufigen Effekt, der das Wachstum dämpft. Insgesamt mag das BIP-Ergebnis im 1. Quartal um ein Zehntel nach oben verzerrt sein (wegen der Vorzieh- und Feiertagseffekte). Zugleich spiegelt sich aber in dem deutlichen Plus nichts anderes als die zuletzt verbesserten konjunkturellen Rahmenbedingungen wider.

Folgt zur Jahresmitte das böse Erwachen?

Wie geht es im 2. Quartal weiter? Auch im Frühjahrsquartal dürften Vorzieheffekte den Export nochmals – wenn auch weniger stark – anschieben. Schließlich stehen ab 9. Juli nach wie vor höhere Strafzölle auf Exporte in die USA im Raum. Gleichzeitig ist die Belebung im verarbeitenden Gewerbe intakt. Der deutsche Industrie-Einkaufsmanagerindex hat sich im Mai weiter auf die 50-Punkte-Marke zubewegt. Die Produktionserwartungen erreichten mit 59,1 Punkten sogar einen neuen zyklischen Höchststand (vgl. Abb. 2). Dies spricht dafür, dass Investitionen und Exporte erneut solide wachsen.

Die Achillesverse stellt der Konsum dar. Die jüngsten Rücksetzer beim Service-Einkaufsmanagerindex und dem Verbrauchervertrauen deuten darauf hin, dass das Hickhack um die Strafzölle vor allem die Konsumenten verunsichert. Der starke Zuwachs beim Konsum in Q1 (+0,5%) dürfte daher im laufenden Quartal nicht ganz zu halten sein, obwohl sich die Realeinkommen weiter im Aufwind befinden. In Anbetracht dessen gehen wir im 2. Quartal von einer leichten Abschwächung des BIP-Wachstums auf 0,2% bis 0,3% aus.

Im 3. Quartal könnte dann das böse Erwachen erfolgen. Der Export dürfte zum einen Einbrechen, weil die US-Importeure mit neuen Bestellungen abwarten und stattdessen erst einmal ihre gut gefüllten Lager abbauen. Zum anderen dämpfen aber wahrscheinlich auch höhere Strafzölle die Warenausfuhr. Derzeit ist jedoch völlig offen, ob die Importe in die USA mit 10%, 20% oder 50% belastet werden.

Die Verhandlungen zwischen den USA und der EU sind zuletzt ins Stocken geraten. Die Europäer haben bislang als »Friedensangebot« beiderseitige Zollsenkungen (im Industriesektor) sowie den zusätzlichen Einkauf von amerikanischen Produkten (Energie und Agrargüter) vorgeschlagen. Dies reicht den Amerikanern aber nicht aus. Ihnen stoßen vor allem die hohen EU-Mehrwertsteuern, nicht-tarifäre Handelshemmnisse und Strafverfahren gegenüber US-Unternehmen bitter auf. Ob die EU auf diesen Feldern nachgeben kann, bleibt abzuwarten. Noch sind wir zuversichtlich, dass es am Ende einen Deal geben wird. Die EU ist ein großer Markt und könnte theoretisch vor allem gegen die großen US-Tech-Konzerne hart zurückschlagen.

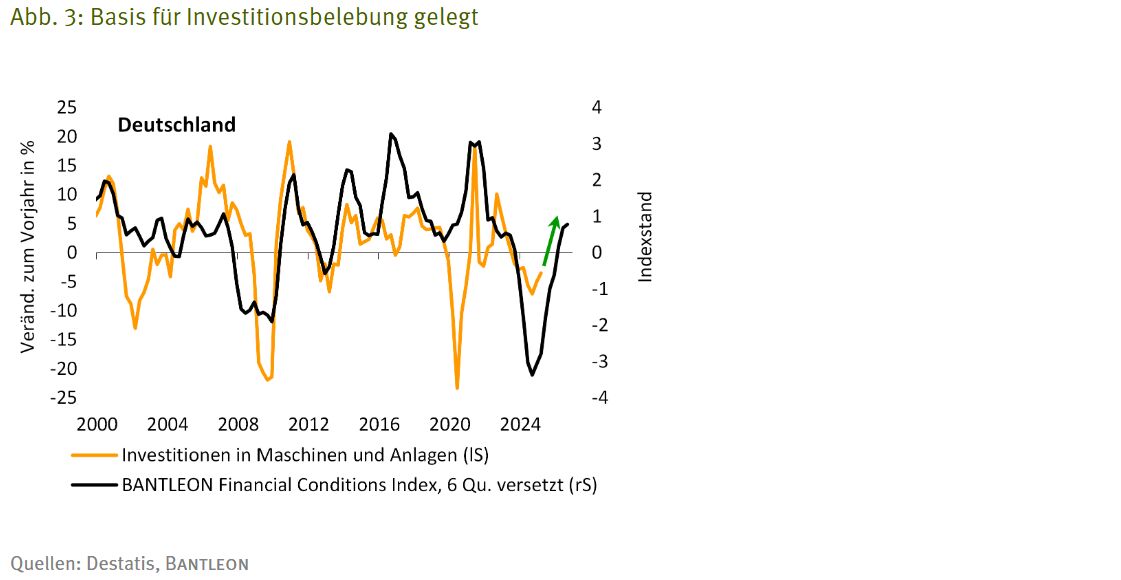

Sollte es zu einer Einigung kommen und die Strafzölle nicht über das bestehende Niveau von 10% hinausgehen (in Anlehnung an den UK-Deal), wäre dies der Startschuss für die zweite Stufe der konjunkturellen Belebung in Deutschland, denn abgesehen von den Trump’schen Störattacken haben sich die makroökonomischen Rahmenbedingungen in der Eurozone in den vergangenen Monaten spürbar verbessert: Die EZB hat den Leitzins innerhalb eines Jahres nahezu halbiert. Die Unternehmen kommen wieder günstiger an Kredite. Gleichzeitig sinkt die Inflation, was die Kaufkraft der Konsumenten stärkt. Schließlich herrscht in vielen Schwellenländern nach wie vor große Zuversicht, sodass sich auf den meisten Exportmärkten außerhalb der USA Chancen ergeben. All diese positiven Faktoren spiegelt sich auch in unseren Frühindikatoren wider, die mehrheitlich nach oben gerichtet sind (vgl. Abb. 3). Demnach ist die Tür für eine Investitionsbelebung weit aufgestoßen.

Für das Sahnehäubchen sorgen in dieser Hinsicht die angekündigten Fiskalimpulse der neuen Bundesregierung. Die Energiekosten sollen gesenkt und ein Investitionsbooster (Abschreibungserleichterungen) eingeführt werden. Aus dem Infrastruktur-Sondervermögen dürften spätestens Ende des Jahres erste Mittel abgerufen werden. In Vorfreude darauf hat sich die Stimmung in der deutschen Bauwirtschaft bereits erkennbar aufgehellt.

Deutschland dürfte 2025 positiv überraschen

Ein Happy End bei der deutschen Konjunktur im Jahr 2025 ist daher nach wie vor aus unserer Sicht das wahrscheinlichste Szenario. Die jüngsten BIP-Zahlen des Statistikamts stützen mithin unsere Einschätzung, dass das BIP in Deutschland 2025 moderat wächst. Unsere Prognose für das Gesamtjahr lautet: 0,5% bis 0,6% (vgl. Tabelle).

Der Konsensus, die EU-Kommission, der Sachverständigenrat, und selbst die Bundesregierung rechnen dagegen mit Nullwachstum. Auf Basis der neuen BIP-Daten ist dies aber rein rechnerisch nur möglich, wenn im 2. und 3. Quartal ein namhafter Wachstumseinbruch erfolgt (jeweils -0,2%). Damit das geschieht, müsste es zu einer schweren Eskalation im Handels-streit kommen. Dies ist nicht auszuschließen, stellt aber nur unser Risikoszenario dar.

Im nächsten Jahr dürfte dann die expansive Fiskalpolitik der Bundesregierung richtig zum Tragen kommen. Nochmals in Erinnerung rufen sollte man sich dabei, dass mit der Lockerung der Schuldenbremse der Ausgabenspielraum um mehr als 100 Mrd. EUR pro Jahr vergrößert wurde. In Anbetracht dessen halten wir einen BIP-Zuwachs von knapp 2,0% im Jahr 2026 für realistisch (Konsensus: 1,2%).

Von Dr. Daniel Hartmann, Chefvolkswirt, BANTLEON