Erwartungsgemäss hat die Fed erstmals seit Ende 2024 wieder die Geldpolitik gelockert. Der Zielkorridor für die Fed-Funds-Rate wurde von 4,25% bis 4,50% auf 4,00% bis 4,25% gesenkt. Das Ausmass der Zinssenkung (25 Bp) entsprach damit ebenfalls den Vorhersagen. Allerdings hatte man gedacht, dass mindestens zwei oder drei Fed-Gouverneure für einen grösseren Schritt plädieren würden. Am Ende gab es aber mit dem »Neuling« Stephen Miran nur einen Abweichler. Die anderen beiden Tauben Michelle Bowman und Christopher Waller stimmten hingegen mit der Mehrheit – immerhin ein erstes Anzeichen dafür, dass der Offenmarktausschuss noch nicht in zwei Lager geteilt ist.

Wenig überraschend wurde der Zinsschritt mit den geänderten Verhältnissen am US-Arbeitsmarkt begründet. So führte Fed-Chef Jerome Powell im Rahmen der Pressekonferenz aus, dass man – anders als noch im Juli – nicht mehr von einer »guten Verfassung« des Arbeitsmarkts sprechen könne. Alle Daten hätten in den vergangenen Wochen vielmehr enttäuscht. Besorgniserregend sei insbesondere, dass die Einstellungsbereitschaft der Unternehmen nachgelassen habe. Entsprechend hätten Beschäftigungssuchende zusehends Mühe, einen Job zu finden.

Im Gegensatz dazu sei zwar auch die Inflation etwas angestiegen, das Risiko eines starken zollbedingten Inflationsschubs hätte aber tendenziell abgenommen. Insgesamt habe sich somit das Risikoprofil in Richtung steigender Arbeitsmarktgefahren verschoben. Darauf habe die Fed in einem Abwägungsprozess mit einem Versicherungsschritt reagiert und die Geldpolitik leicht gelockert. Mithin müsse die US-Notenbank im aktuellen Umfeld nicht mehr ganz so restriktiv agieren wie bislang.

Stephen Miran als Zünglein an der Waage

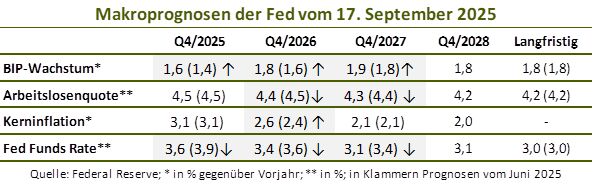

Die entscheidende Frage ist nunmehr, ob dies der Anfang eines längeren Zinssenkungszyklus ist. Die Fed lässt recht deutlich durchblicken, dass noch weitere Schritte folgen werden. Ein Instrument, um dies zu kommunizieren, sind die Leitzinsprognosen der Offenmarktmitglieder – der sogenannte »Dot Plot«. Die Aktualisierung im Rahmen der jüngsten Notenbanksitzung ergab dabei Folgendes (vgl. Tabelle unten): Der Median der Fed-Mitglieder rechnet für 2025 noch mit zwei und 2026/2027 jeweils mit einer weiteren Zinssenkung. Insgesamt werden somit noch Zinssenkungen im Umfang von 100 Bp prognostiziert. Das sind 25 Bp mehr als im Juni. Die Obergrenze der Fed-Funds-Rate läge dann bei 3,25%.

Das Voting, dass es 2025 noch zwei Zinssenkungen (um 25 Bp) geben soll, fiel allerdings ganz knapp aus. Im Grunde herrscht in dieser Hinsicht eigentlich ein Patt, denn neun Offenmarktmitglieder erwarten keine oder lediglich eine Zinssenkung. Diesen Falken stehen ebenfalls neun Offenmarktmitglieder gegenüber, die mit zwei Schritten rechnen. Das die letzte Gruppe, die Oberhand gewann, war schliesslich einem Abweichler (es kann nur Stephen Miran sein) zu verdanken, der als einziger für Zinssenkungen von 125 Bp (!) noch in diesem Jahr plädierte.

Jerome Powell gibt weiter eher den Falken

Im Vergleich zum Dot Plot eher vorsichtig äusserte sich dagegen Jerome Powell. Er betonte, dass es angesichts der grossen Unsicherheit überhaupt nicht klar sei, welches der richtige künftige Zinspfad sei. Die Fed befinde sich in einem ständigen Abwägungsprozess – schliesslich sind beide geldpolitische Ziele verletzt – und müsse daher von Sitzung zu Sitzung neu entscheiden. Ob also im Oktober die nächste Zinssenkung folgt, hängt von den anstehenden Arbeitsmarkt- und Inflationsdaten ab.

Auch die übrigen überarbeiteten Prognosen der Fed deuten auf keinen steilen Zinssenkungszyklus hin (vgl. Tabelle). So wurde der Ausblick für das Wirtschaftswachstum recht deutlich nach oben korrigiert und die Prognose für die Arbeitslosigkeit im Jahr 2026 sogar abwärtsrevidiert. Beide Grössen befinden sich mit 1,9% bzw. 4,3% (jeweils im Jahr 2027) recht nahe am langfristigen Gleichgewicht.

Kurzer Zinssenkungszyklus plausibel – es bestehen aber Abwärtsrisiken

Unsere Einschätzung kommt derjenigen der Fed recht nahe. Wir rechnen in den nächsten Quartalen ebenfalls mit einem stabilen makroökonomischen Umfeld und 2026 mit einem Wachstum von 1,9%. Entsprechend ist ein flacher und recht kurzer Zinssenkungszyklus plausibel. Im laufenden Jahr erwarten wir (im Einklang mit der Mehrheit des FOMC) noch zwei Zinssenkungen und wollen einen weiteren Schritt Anfang 2026 nicht ausschliessen. Dann läge die Fed-Funds-Rate bei rund 3,50%, was in etwa dem neutralen Leitzinsniveau entspricht. Noch tiefere Leitzinsen von 2,50% bis 3,00% – wie sie aktuell der Markt einpreist – sind nur dann gerechtfertigt, wenn es in den USA zu einem Abschwung kommt.

Der derzeit im Gang befindliche Umbau der Fed stellt ein zusätzliches Abwärtsrisiko für die Leitzinsen dar. Sollten neben Stephen Miran noch weitere Trump-Jünger in den Offenmarktausschuss einziehen (Lisa Cook könnte entlassen werden, Jerome Powell im Mai 2026 zurücktreten) dürfte die Debatte um Leitzinssenkungen noch hitziger werden. Zuversichtlich kann einen jedoch in dieser Hinsicht stimmen, dass es Miran zumindest in der jüngsten Sitzung noch nicht gelungen ist, das Fed-Gremium zu spalten. Vielmehr ist er erst einmal ein Aussenseiter geblieben.

Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG