Prognosewert

Es sieht danach aus, als ob die Inflation der Eurozone bis Ende 2025 leicht oberhalb von 2,0% verharren wird. Im November erwarten wir einen geringfügigen Anstieg der Teuerungsrate von 2,1% auf 2,2%, wobei es ein Close Call zwischen 2,1% und 2,2% ist, denn unser Modell steht aktuell bei 2,16% (nach 2,10% im September). Ebenfalls ein enges Rennen deutet sich bei der Kerninflation (ohne Energie, Nahrungs- und Genussmittel) an, wo unser Tracker bei 2,43% (nach 2,37%) liegt. Die Rate dürfte also nur knapp an der 2,5%-Marke (7-Monats-Hoch) vorbeischrammen.

Volatile Komponenten

Von den Energiepreisen geht im November leichter Inflationsdruck aus. Ursächlich dafür sind die Kraftstoffpreise, die im laufenden Monat um ca. 1,6% (im Vergleich zu Oktober) zulegen sollten – im vergangenen Jahr waren es nur 0,4%. Bei den Strom- und Gaspreisen sehen wir dagegen wenig Bewegung. Insgesamt erwarten wir einen Anstieg der Energiepreisen um rund 0,9% im Vormonatsvergleich (November 2024: +0,5%). Die Jahresrate dürfte entsprechend von -0,9% auf -0,5% zulegen.

Bei Nahrungsmitteln (2,4%) und Alkohol/Tabak (2,7%) rechnen wir mit keiner Änderung in der Jahresrate.

Kerninflation

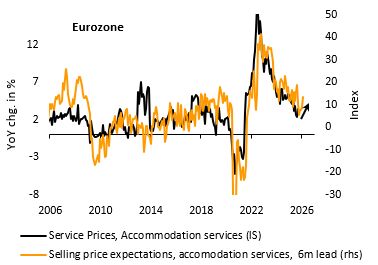

Auch in vielen Komponenten der Kerninflation (etwa Hausrat und Gesundheit) dürfte sich im laufenden Monat wenig tun. Eine Ausnahme stellen Beherbergungsdienstleistungen (Hotels) dar, deren Preisen im vergangenen November vor allem in Frankreich und Deutschland überdurchschnittlich gefallen waren. Hier erwarten wir in diesem Jahr einen etwas kleineren Rückgang (für die Eurozone: -6,5% nach -7,8% im November 2024). Die Jahresrate der Hotelpreise sollte daher um gut einen Prozentpunkt zulegen (vgl. nachfolgende Abbildung).

Anders sieht es bei Flugticketpreisen aus, die im Oktober in die Höhe geschnellt waren und im laufenden Monat aller Voraussicht eine moderate Gegenbewegung vollziehen werden. Auch bei den Bekleidungspreisen gehen wir von einem moderaten Rückgang der Jahresrate im November aus.

Insgesamt üben einmal mehr die Dienstleistungspreise innerhalb der Kernrate Aufwärtsdruck aus. Die Jahresrate dürfte hier – nach der Abwärtsbewegung zur Jahresmitte – zum dritten Mal in Folge ansteigen (3,5% nach 3,4%, August 2025: 3,1%). Bei den Industriegütern wollen wir hingegen sogar einen Rückgang in der Jahresrate nicht ausschliessen (0,5% nach 0,6%).

Ausblick

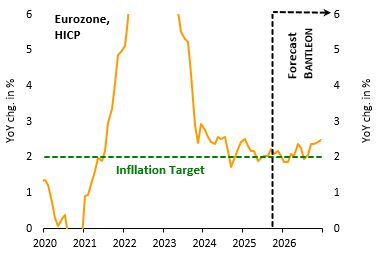

Im Dezember sind die Basiseffekte sowohl bei der Kerninflation als auch bei den Energiepreisen eher günstig. Die Teuerungsrate dürfte daher auf 2,0% bis 2,1% zurückfallen. Noch mehr trifft dies auf den Januar zu. Anfang 2025 sind die Kraftstoff- und Strompreise in die Höhe geschnellt. Sollte sich das 2026 nicht wiederholen, wovon wir ausgehen, dürfte die Teuerungsrate unter 2,0% abtauchen (unsere Prognose: 1,8% bis 1,9%). Ab dem Frühjahr 2026 werden sich aber die Verhältnisse aller Voraussicht nach wieder umkehren. Dies liegt nicht nur an ungünstigeren Basiseffekten. Vielmehr rechnen wir – aufgrund der anziehenden Konjunktur und der expansiven Fiskalpolitik – dann auch wieder mit stärkerem fundamentalem Preisdruck. Die Teuerung dürfte ab Mai 2026 wieder erkennbar oberhalb von 2,0% liegen (vgl. nachfolgende Abbildung).

Veröffentlichung

Der Veröffentlichungszeitraum beginnt bereits diese Woche am Donnerstag (27.11.) mit Belgien und endet am kommenden Dienstag (02.12.)

Belgien: 2,4% nach 2,5% 27.11., 11.30 Uhr

Frankreich: 1,0% nach 0,8% 28.11, 8.45 Uhr

Spanien: 2,9% nach 3,2% 28.11., 9.00 Uhr

Deutschland: 2,5% nach 2,3% (HVPI) 28.11., 14.00 Uhr, Länder: 10.00 Uhr

Italien: 1,3% nach 1,3% 28.11., 11.00 Uhr

Portugal: 2,3% nach 2,0% 28.11., 12.00 Uhr

Irland: 2,9% nach 2,8% 01.12., 12.00 Uhr

Niederlande: 3,0% nach 3,0% 02.12., 6.30 Uhr

Eurozone: 2,2% nach 2,1% 02.12., 11.00 Uhr

Länder-Besonderheiten

Belgien: Rückläufige Strom- und Gaspreise dämpfen Teuerung.

Frankreich: Einige ungünstige Basiseffekte – allen voran bei Hotelpreisen (Nach-Olympias-Effekt). Zuletzt sind die Preise bei Pauschalreisen stark gefallen. Hier ist eine Gegenbewegung überfällig. Schliesslich sollten die Flugticketpreise weniger stark sinken als in anderen Ländern. Im Ergebnis recht deutlicher Anstieg der Teuerungsrate. Auch die Kernrate dürfte leicht (ein Zehntel) zulegen.

Spanien: Wir gehen im November von deutlich sinkenden Strom- und Gaspreisen in Spanien aus. Im vergangenen Jahr haben sie dagegen zum gleichen Zeitpunkt spürbar zugelegt. Beides zusammengenommen drückt die Teuerung erkennbar nach unten. Wenig Bewegung bei der Kernrate.

Deutschland: Eine Reihe von ungünstigen Basiseffekten bei den Komponenten Benzin, Nahrungsmitteln, Hotels und Flugtickts sorgt im laufenden Monat für Teuerungsdruck. Dem stehen auch einige günstige Entwicklungen (Bekleidung, Pauschalreisen) gegenüber. Per saldo überwiegt aber der Aufwärtsdruck.

Italien: In Italien wirkt sich günstig aus, dass die Gaspreise derzeit rückläufig sind, während sie im Vorjahr zugelegt haben. Ausserdem günstiger Basiseffekt bei Nahrungsmitteln.

Niederlande: Ganz ähnliche Situation wie in Italien. Günstiger Basiseffekt bei Nahrungsmittel. Gas- und Strompreise stagnieren derzeit (Vorjahr: Anstieg).

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG