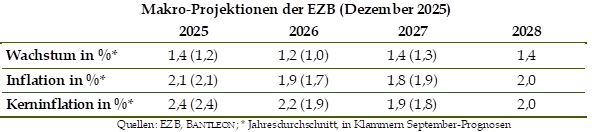

Inflationsprognosen deutlich nach oben korrigiert

Im Rahmen der jüngsten Notenbanksitzung der EZB wurden in der Zinspolitik erwartungsgemäß keine Änderungen vorgenommen. Im Statement und während der Pressekonferenz von Präsidentin Christine Lagarde wechselten sich dann taubenhafte und falkenhafte Töne ab. Zu Letzteren gehören eindeutig die revidierten Inflationsprognosen, die stärker nach oben korrigiert wurden als allgemein erwartet (siehe Tabelle am Ende). So wurde der Ausblick für die Kerninflation im Jahr 2026 gleich um drei Zehntel von 1,9% auf 2,2% angehoben. Die Tendenz zum Unterschießen des Inflationsziels ist damit nur noch rudimentär in der Prognose für 2027 (1,9%) enthalten.

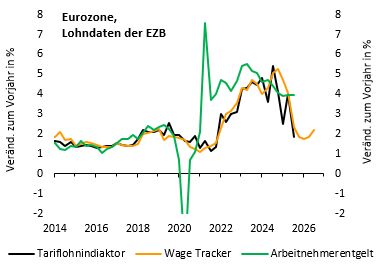

Mit der Prognoserevision trug die EZB der zuletzt hartnäckig hohen Teuerung bei den Dienstleistungspreisen Rechnung (November 2025: 3,4%) und unterstellt nunmehr für diese Komponente im kommenden Jahr einen flacheren Disinflationstrend. Dabei spielt auch der Lohnausblick eine Rolle. Bislang hatte die EZB hier eine große Zuversicht in den Abwärtstrend zum Ausdruck gebracht. Die Entwicklung bei den Tariflöhnen deutet auch nach wie vor auf eine spürbare Abschwächung in den nächsten Quartalen hin (vgl. nachfolgende Abbildung). Das Arbeitnehmerentgelt (es enthält die gesamten Lohnkosten, inklusive Boni und Sozialbeiträgen) hatte aber zuletzt nach oben überrascht und legte im 3. Quartal 2025 erneut um stattliche 4,0% zu (im Vorjahresvergleich).

Hoffnungsfaktor KI

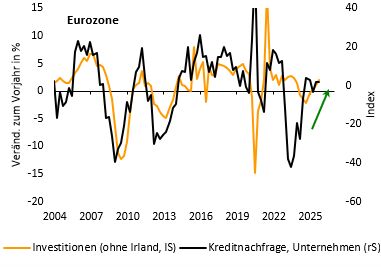

Den Wachstumsausblick hob die EZB ebenfalls an. Die Revisionen bleiben hier zwar weitgehend im Rahmen der Erwartungen. Der leichte Aufschlag im Jahr 2027/2028 von 1,3% auf 1,4% kann jedoch als kleines Signal einer grundsätzlich zuversichtlicheren Haltung gewertet werden. Positiv überrascht zeigte sich die EZB zuletzt insbesondere vom robusten Export und der mittlerweile klar erkennbar anziehenden Investitionsnachfrage (vgl. nachfolgende Abbildung). Hier deutete Lagarde an, dass sich die Wirtschaft in einem prinzipiellen Wandel befinde und die KI-Investitionen nicht nur in den USA, sondern auch in Europa größere Wirkung entfalten könnten als bislang gedacht. Sie wollte nicht ausschließen, dass dies im kommenden Jahr zu weiteren Aufwärtsrevisionen beim Investitionsausblick führt.

Zinsausblick: vollkommene Neutralität

Als Lagarde dann auf den Zinsausblick zu sprechen kam, überwogen dann aber doch die taubenhaften Zwischentöne. So wollte sich die Notenbankpräsidentin nicht dem jüngsten Narrativ von EZB-Direktorin Isabel Schnabel anschließen, wonach der nächste Zinsschritt sehr wahrscheinlich eine Zinserhöhung sein werde. Stattdessen sollte der Eindruck einer vollkommenen Neutralität der Währungshüter vermittelt werden. Der EZB-Rat sei sich darin einig, dass alle Optionen auf dem Tisch lägen und kein Zinspfad vorgegeben sei. Gleichwohl ist mit diesen Aussagen auch die in den vergangenen Monaten immer noch spürbare Neigung zu Leitzinssenkungen völlig verschwunden.

Leitzinserhöhungsdebatte in Sicht

Alles in allem deutet sich kurzfristig keine Änderung in der Zinspolitik der EZB an. Zinssenkungen sind erst einmal vom Tisch, dazu fielen die Inflationszahlen in den vergangenen Monaten einfach zu hoch aus. Nicht zuletzt haben sich bei der Disinflation der Dienstleistungspreise zu viele Fragezeichen aufgetan. Gleichzeitig ist es aber auch noch voreilig, um ernsthaft über geldpolitische Straffungen zu diskutieren. Die Konjunkturbelebung steht hierfür noch auf zu wackeligen Beinen. Dies wird sich jedoch aus unserer Sicht in den nächsten Monaten ändern. Wir gehen davon aus, dass die Wirtschaftsdaten positiv überraschen. Allen voran werden nach unserem Dafürhalten die positiven Effekte des deutschen Fiskalpakets derzeit unterschätzt. Das Wachstum dürfte entsprechend 2026 nicht nur bei gut 1,0%, sondern zwischen 1,5% und 2,0% liegen. Die Inflationsgefahren sollten demzufolge im Laufe des kommenden Jahres wieder zunehmen. Letzteres wird die Debatte über Leitzinserhöhungen zwangsläufig neu befeuern.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG