Das Bureau of Labor Statistics legte für Dezember erstmals seit drei Monaten wieder einen umfassenden Inflationsbericht vor. Wegen des Government Shutdowns war die Erhebung im Oktober ganz ausgefallen und im November fand sie verspätet statt. Beides zusammen hatte dazu geführt, dass die Inflationsdaten nach unten verzerrt wurden. Zum einen wurden bei Komponenten, deren Preise nur alle zwei Monate ermittelt werden, die Indexstände einfach auf dem Vormonatsstand fortgeschrieben. Zum anderen fand die Novembererhebung während der Ferienzeit statt (Thanksgiving), weshalb Rabattaktionen überrepräsentiert waren. Es kam daher nicht von ungefähr, dass der Verbraucherpreisindex zwischen September und November nur um 0,2% zulegte bzw. die Teuerungsrate (im Vorjahresvergleich) von 3,0% auf 2,7% abgesackt ist. Eine Gegenbewegung im Dezember schien daher vorprogrammiert.

Sie fiel nunmehr aber sehr milde aus. Der Kernindex (ohne Energie und Nahrungsmittel) legte im Vergleich zum Vormonat nur um 0,2% zu, während der Konsensus von 0,3% und wir sogar von 0,4% ausgegangen waren. Dabei ist bei einigen Komponenten durchaus die erwartete Gegenbewegung eingetreten. Dies galt etwa für die Preise für Flugtickets (+5,2%), Hotels (+2,9%), Freizeitdienstleistungen (+1,8%), Bekleidung (+0,6%) oder Mieten (+0,4%). Dem standen aber Rückgänge bei den Preisen von Gebrauchtwagen (-1,1%), Computer-Hardware (-2,2%) sowie Haushaltsgeräten (-4,3%) gegenüber.

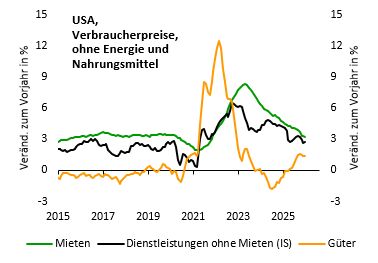

Innerhalb des Kernindex waren es somit vor allem die Güter (ohne Energie), bei denen weiterer Teuerungsdruck im Dezember vollkommen ausblieb (Veränderung zum Vormonat: 0,0%). Dabei ist es gerade diese Gruppe, die von dem Zolleffekt bislang noch am stärksten betroffen war. Aber auch in der Jahresrate flacht sich mittlerweile der Aufwärtstrend bei den Kern-Gütern ab (vgl. vorangehende Abbildung). Bei den Kern-Dienstleistungen (ohne Mieten) betrug der Anstieg dagegen immerhin 0,3%, was insbesondere an dem oben beschriebenen Preisschub bei Freizeitdienstleistungen lag.

Zollbedingter Teuerungsdruck bleibt hinter den Erwartungen zurück

Im Vergleich zum Kernindex kam es bei der Headline zu einem Anstieg von 0,3%, was den Konsensuserwartungen entsprach. Den Ausschlag dafür gaben die Preise für Nahrungsmittel (+0,7%). Im Vorjahresvergleich hat sich bei den Teuerungsraten wenig getan. Die Headline verharrte bei 2,7%, die Kerninflation sank leicht von 2,7% auf 2,6%. Insgesamt stehen beide Raten Ende 2025 tiefer als man es nach dem Zollschock erwarten konnte. Geht man davon aus, dass die Zölle die Teuerung um mindestens 0,5%-Punkte angehoben haben, läge die zollbereinigte Inflationsrate nur knapp oberhalb von 2,0%.

Ausblick: Zäher Disinflationsprozess dürfte sich fortsetzen

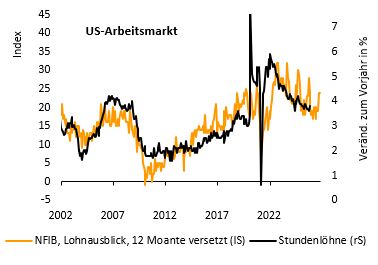

Wie geht es weiter? Anfang 2026 könnten viele Händler die (letzte) Chance nutzen, den gestiegen Kostendruck, an die Kunden weiterzugeben. Dies spricht im Januar nochmals für einen deutlichen Zuwachs bei den Verbraucherpreisen. Danach dürfte der zollbedingte Inflationsdruck aber allmählich auslaufen. Dessen ungeachtet erwarten wir für 2026 nur einen flachen Abwärtstrend bei der Headline-Rate und der Kerninflationsrate. Für eine lediglich langsam nachlassende Teuerung spricht zum einen der nach wie vor robuste Lohndruck (vgl. nachfolgende Abbildung) und zum anderen die brummende Wirtschaft. Wieso sollten sich die Unternehmen in solche einem Umfeld mit Preiserhöhungen zurückhalten? Aus unserer Sicht werden die Teuerungsraten daher Ende 2026 nur geringfügig unter dem aktuellen Niveau liegen.

Auswirkungen auf die Fed

Für die Fed sind die jüngsten Inflationszahlen gute Nachrichten. Die Währungshüter dürften sich in der Einschätzung bestätigt sehen, dass der zollbedingte Teuerungsschub nur milde ausfällt. Dies rechtfertigt im Nachhinein die zuletzt vorgenommenen geldpolitischen Lockerungen. Für Ende Januar (nächste Notenbanksitzung) hat Jerome Powell allerdings mehr oder weniger eine Zinspause angekündigt. Dabei dürfte es auch bleiben. Schließlich liegen die Teuerungsraten trotz allem immer noch deutlich über dem Inflationsziel. Gleichzeitig hat der Rückgang der Arbeitslosenquote im Dezember (von 4,5% auf 4,4%) den Handlungsdruck auf die Fed verringert. Wir gehen daher davon aus, dass die Leitzinsen im Januar unverändert bleiben. Im März könnte dann noch ein Versicherungsschritt erfolgen (von 3,50% bis 3,75% auf 3,25% bis 3,50%). Was dann im 2. Halbjahr 2026 unter dem neuen Fed-Vorsitz passiert, bleibt abzuwarten. Das makroökonomische Umfeld würde eigentlich keine zusätzlichen Zinsschritte rechtfertigen. Es kommt dann vor allem darauf an, ob die bislang falkenhaften regionalen Fed-Präsidenten dem Druck aus dem Weißen Haus weiter standhalten.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG