Wirtschaft der Eurozone in guter Verfassung

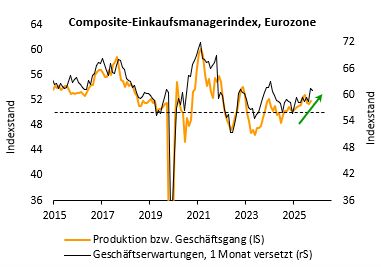

Von der Einkaufsmanagerumfrage der Eurozone geht im Februar ein breites Signal der Stärke aus. Nach einem Dip um die Jahreswende legte der Composite-Einkaufsmagerindex im Februar wieder deutlich von 51,3 auf 51,9 Punkte zu (Konsensus: 51,5 Punkte, Bantleon: 51,8 Punkte). Damit erreichte das Barometer zwar noch nicht ganz die Höhe vom Herbst des vergangenen Jahres (November: 52,8 Punkte), deutet aber mit rund 52,0 Punkten auf ein robuste BIP-Wachstum im laufenden Quartal hin, zumal die Erwartungen für die kommenden Monate aufwärtsgerichtet bleiben (vgl. nachfolgende Abbildung). Immer mehr Auftrieb geht dabei vom verarbeitenden Gewerbe aus, dessen Index von 49,5 auf 50,8 Punkte anzog und damit einen 3½-jährigen Höchststand markierte. Gleichzeitig verbbesserte sich dieses Mal aber auch der Service-EMI (51,8 nach 51,6 Punkte). Die konjunkturelle Belebung der Eurozone ist damit sektoral breit abgestützt.

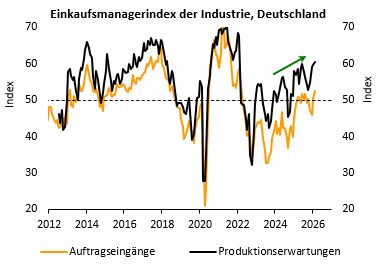

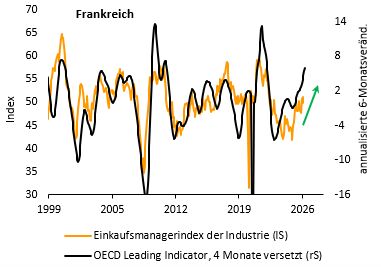

Innerhalb der Eurozone avanciert Deutschland immer stärker vom einstigen Bremsklotz zum Wachstumsmotor. Der Industrie-EMI machte hier im Februar einen Sprung von 49,1 auf 50,7 Punkte. Gleichzeitig hält sich der Service-EMI erkennbar oberhalb der Expansionsschwelle (53,4 nach 52,4 Punkten). Dies spiegelt sich entsprechend im Composite-EMI wider, der mit 53,1 Punkten (nach 52,1) inzwischen auf Augenhöhe mit Spanien liegen dürfte. Zu den südeuropäischen Ländern liegen zwar noch keine Vorab-Schätzungen vor. Die Vorgaben aus Deutschland, Frankreich und der Eurozone lassen jedoch darauf schließen, dass sich die Composite-EMIs in Spanien (Januar: 52,9 Punkte) und Italien (Januar: 51,4 Punkte) kaum bewegt haben. In Frankreich kam es im Februar zu einer Verbesserung (49,9 nach 49,1 Punkten), das Land bleibt aber gemessen an der Einkaufsmanagerumfrage Schlusslicht in der Eurozone.

Deutschland wieder Wachstumsmotor

Blickt man noch tiefer in die Details der Umfrage, zeigt sich vor allem in Deutschland auf allen Ebenen eine erfreuliche Entwicklung. Der Industrie-EMI hat hier nicht nur einen Satz nach oben gemacht, sondern befindet sich zum ersten Mal seit knapp vier Jahren überhaupt wieder auf breiter Front oberhalb der Expansionsschwelle. Vor allem die beiden wichtigsten Komponenten – Produktion (52,3 nach 51,4 Punkten) und Auftragseingänge (52,4 nach 50,4 Punkten) – signalisieren zunehmend robustes Wachstum. Zumindest große Teile der deutschen Industrie haben damit die Dauerkrise der vergangenen vier Jahre erst einmal überwunden.

Dass damit noch nicht das Ende der Fahnenstange erreicht ist, zeigen unter anderem die Produktionserwartungen, die sich weiterhin im Höhenflug befinden (vgl. nachfolgende Abbildung). Zusätzlich abgerundet wird das positive Bild durch den Teilindex zu den Exportaufträgen, der sich ebenfalls wieder über die 50-Punkte-Marke zurückgekämpft hat. Es ist somit nicht nur das deutsche Fiskalpaket, sondern auch das weltwirtschaftliche Umfeld, das für Rückenwind sorgt. Letzteres dürfte vor allem für die schwer gebeutelten Industriezweige Fahrzeugbau und Chemie mehr als ein Silberstreif am Horizont sein.

Die Breite der Erholung wird schließlich auch vom Servicesektor unterstrichen, dessen (volatiler) Index nunmehr seit Oktober zwischen 52,0 und 55,0 Punkten pendelt und damit ein anhaltend hohes Expansionstempo widerspiegelt. Die Binnenkonjunktur wird dabei nicht nur von der expansiven Fiskalpolitik, sondern auch von den anhaltend hohen realen Lohnzuwächsen (knapp 2,0% im Vorjahresvergleich) gestützt.

Ausblick: Belebung steht erst am Anfang

Alles in allem ist der Konjunkturtrend der Eurozone weiter aufwärtsgerichtet. Dies legt nicht nur der Anstieg des Composite-EMI nahe. Auch die Struktur des Ergebnisses deutet in diese Richtung: So kommt mit der deutschen Industrie zunehmend das Herzstück der europäischen Wirtschaft in Schwung. Und in den nächsten Monaten spricht alles für ein noch höheres Expansionstempo. So hat der Hochlauf bei den Rüstungs- und Infrastrukturausgaben in Deutschland gerade erst begonnen. Auch weltwirtschaftlich steht die Belebung erst am Anfang. Im weiteren Jahresverlauf dürfte einerseits der Gegenwind von den US-Strafzöllen nachlassen. Anderseits sollten sich die positiven Impulse des weltweiten KI-Booms immer stärker entfalten. Die europäische Konjunktur erfährt damit gleich von mehreren Seiten Aufwind. Wir halten daher daran fest, dass das BIP-Wachstum der Eurozone sich nicht nur bei gut 1,0% stabilisiert (Konsensmeinung), sondern sich weiter in Richtung 2,0% beschleunigt. Gegenwärtig sehen wir zu dieser Prognose mehr Aufwärts- als Abwärtsrisiken. Flankiert wird dieser positive Ausblick unter anderem von den OECD Leading Indicators, die selbst in Frankreich erkennbar aufwärtsgerichtet sind (vgl. nachfolgende Abbildung).

Auch die EZB dürfte sich in ihrer Einschätzung bestätigt sehen. Zuletzt hatten die Währungshüter aus Frankfurt immer häufiger auf die Resilienz der europäischen Wirtschaft verwiesen, der weder die US-Zollpolitik noch die Euro-Aufwertung etwas anhaben kann. Obwohl die Inflation zuletzt unter 2,0% zurückgefallen ist, dürften die Notenbanker somit an der Geldpolitik der ruhigen Hand festhalten. Wenn sich das Wachstum im weiteren Jahresverlauf beschleunigt und zusätzlich anziehende Rohstoffpreise die Teuerungsrisiken befeuern, wird sich die Debatte überdies zwangsläufig in Richtung geldpolitischer Straffungen verlagern.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG