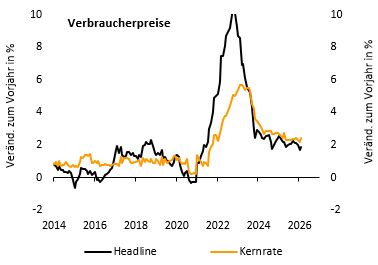

Kerninflation erneut bei 2,4%

Nach dem Rücksetzer zu Jahresbeginn von 2,0% auf 1,7% (genauer 1,67%) ist die Teuerungsrate der Eurozone im Februar wieder auf 1,9% angestiegen (vgl. nachfolgende Abbildung). Die Gegenbewegung fiel damit noch etwas stärker aus als von uns erwartet (1,8%) und lag deutlich über der Konsensusschätzung (1,7%). Ähnliches gilt für die Kerninflationsrate (ohne Energie, Nahrungs- und Genussmittel), die von 2,2% auf 2,4% zulegte (Bantleon: 2,3%, Konsensus: 2,2%). Dieser Sprung nach oben dürfte auch aus Sicht der EZB eine Enttäuschung darstellen.

Eurostat gibt im Rahmen der ersten Schätzung wie immer nur Informationen zu den wichtigsten Unterkomponenten bekannt (vgl. nachfolgende Abbildung). Demnach entsprach die Entwicklung bei Energie (Jahresrate: -3,2% nach -4,0%) und Nahrungsmitteln (inkl. Alkohol und Tabak: 2,6% nach 2,6%) nahezu exakt unseren Erwartungen. Bei den Energiepreisen haben dabei vor allem die anziehenden Kraftstoffpreise (nach unserer Schätzung +1,5% im Vormonatsvergleich) für Auftrieb gesorgt.

Innerhalb der Kerninflation war bei den Industriegütern (ohne Energie) eine Gegenbewegung bei den Bekleidungspreisen absehbar. Nach ersten Hinweisen aus den Euroländern fiel diese noch etwas ausgeprägter aus als gedacht, was sich in der Teuerungsrate der Industriegüter niederschlug, die von 0,4% auf 0,7% anzog und damit einen mehrmonatigen Höchststand markierte. Die eigentliche Überraschung nach oben lieferten aber die Dienstleistungspreise, deren Teuerungsrate wieder von 3,2% auf 3,4% zurückschnellte und damit einmal mehr ihr Beharrungsvermögen auf vergleichsweise hohem Niveau unterstrichen. Die Service-Teuerungsrate liegt mittlerweile seit vier Jahren über 3,0%, während der historische Durchschnitt seit Beginn der Währungsunion nur 2,1% beträgt (vgl. nachfolgende Abbildung).

Olympia-Effekt wirkte preistreibend

Völlig aus heiterem Himmel kam der erneute Teuerungsschub bei den Serviceleistungen dann aber doch nicht. Olympische Spiele sind ein potentieller Treiber bei den Preisen von Restaurant- und Beherbergungsdienstleistungen. Vor zwei Jahren fiel dieser Effekt in Frankreich indes nicht besonders stark aus. In Italien liegt der Fall dieses Jahr jedoch offenbar anders. Wir hatten zwar einen Olympia-Effekt einkalkuliert, nach Angaben des italienischen Statistikamts Istat legten die Preise von Restaurant- und Beherbergungsdienstleistungen nunmehr aber im Februar sogar um 2,8% zu (diese Angaben beziehen sich auf Gesamtitalien, nicht nur den Norden). Es ist der größte monatliche Preisanstieg in dieser Kategorie in den vergangenen 30 Jahren. Üblich ist im Februar ein Zuwachs von 0,2% (wir sind von knapp 1,0% ausgegangen). Neben einem spürbaren Anstieg bei den Tabakpreisen hat dies dazu geführt, dass die Inflationsrate in Italien – trotz fallender Strom- und Gaspreise – von 1,0% auf 1,6% geschnellt ist. Sieht man von Frankreich ab, dessen Inflationsrate wegen eines ungünstigen Basiseffekts einen Satz von 0,4% auf 1,1% gemacht hat, war dies der kräftigste Teuerungssprung unter den Euroländern.

Kerninflation dürfte 2026 bestenfalls nur kurz unter 2,0%-Marke tauchen

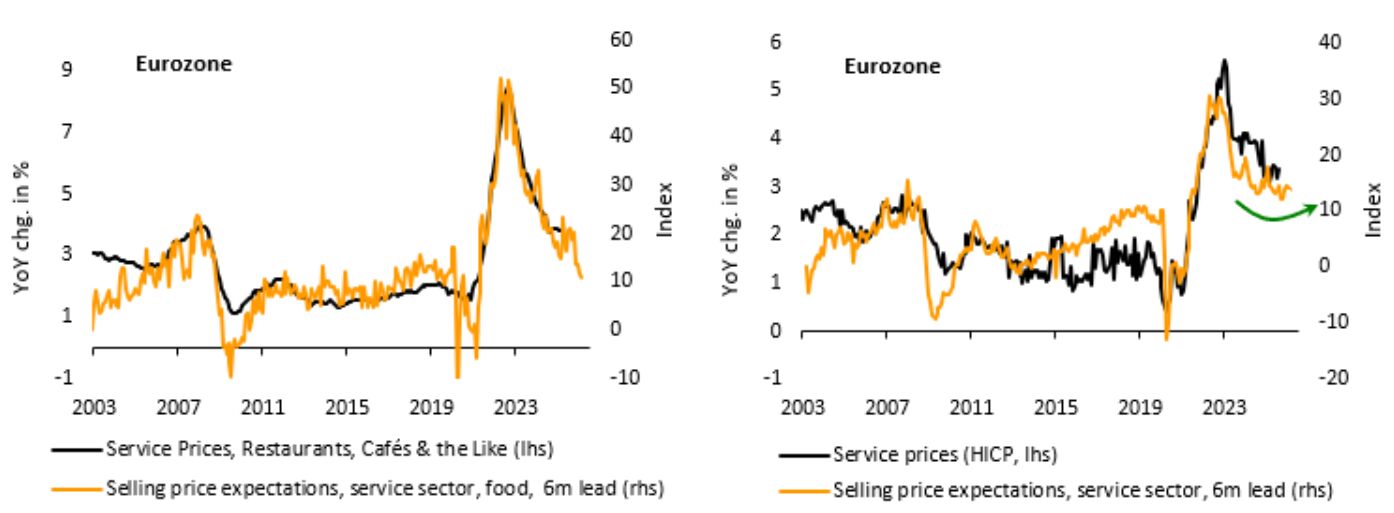

Der zuletzt rückläufige Trend bei der Kerninflation ist mit dem jüngsten Anstieg wieder passé. Allerdings dürfte es in Italien bei den Preisen für Restaurant- und Beherbergungsdienstleistungen in den kommenden Monaten zu einer Gegenbewegung kommen. Hoffnung macht darüber hinaus, dass die Preiserwartungen bei Nahrungsmitteln zuletzt rückläufig waren (vgl. nachfolgende Abbildung links). Hinzu kommt der moderat nachlassende Kostendruck bei den Löhnen. Werden indes alle Preiserwartungen bei den Dienstleistungsunternehmen betrachtet, sieht es nicht mehr ganz so rosig aus (vgl. nachfolgende Abbildung rechts). Schon vor Beginn des Irankriegs sahen sich vor allem die Logistikunternehmen wieder mit steigenden Transportkosten konfrontiert. Insgesamt deutet sich daher bei der Teuerung von Dienstleistungen nach wie vor bestenfalls ein flacher Abwärtstrend an.

Sollte sich der Irankonflikt nicht zu einem Flächenbrand längerer Dauer ausweiten, rechnen wir für die zweite Jahreshälfte ohnehin wieder mit steigendem konjunkturbedingten Teuerungsdruck. Von einem nachhaltigen Abtauchen der Kerninflationsrate unter die 2,0%-Marke gehen wir daher nicht aus. Vielmehr prognostizieren wir, dass die Kernrate zum Jahresende auf einem ähnlichen Niveau wie aktuell liegt.

Irankrieg stellt potenzielles Inflationsrisiko dar – allerdings nur temporär

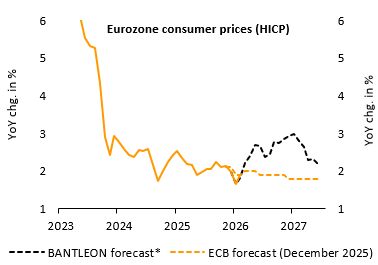

Der Ausblick für die Headline-Inflationsrate wird noch stärker durch den Irankrieg beeinflusst. Sollte sich der Ölpreis für längere Zeit bei 85 USD halten und damit um rund 30% höher liegen als vor der Eskalation des Konflikts, dürfte die Inflationsrate dadurch um 0,5%-Punkte nach oben getrieben werden. Hinzu kommen mögliche preistreibende Effekte vom Gaspreis, der sich gemäß dem niederländischen TTF-Future in den letzten Tagen von knapp 30 auf über 60 Euro/MWh mehr als verdoppelt hat. Bei einem länger andauernden Konflikt könnte somit die Teuerungsrate der Eurozone im Laufe des Jahres in Richtung 3,0% marschieren (in nachfolgender Abbildung simuliert). Sollte die Krise indes bald wieder abflauen, ist von einer schnellen Gegenbewegung auszugehen. Dann dürfte sich die Inflationsrate wieder bei knapp über 2,0% einpendeln.

* Assumption: Oil price remains at USD 85 to 90 for an extended period

Die EZB wird in Anbetracht dessen erst einmal abwarten. Dies dürfte vermutlich auch bei einem Inflationssprung in Richtung 3,0% so bleiben. Für eine Notenbank macht es keinen Sinn, auf einen Angebotsschock, der in der Folge auch die Konjunktur belastet, die Geldpolitik zu straffen.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG