Auf die positive Überraschung erfolgt Ernüchterung

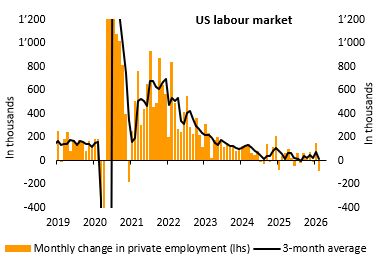

Es ist wie so oft mit dem BLS-Arbeitsmarktbericht: Auf extrem positive Zahlen folgt nur einen Monat später genau das Gegenteil. Die Februardaten lieferten ein wahres Erdbeben. Der Stellensaldo drehte demnach von +126.000 im Januar (abwärts korrigiert von +130.000) auf ‑92.000 und unterbot damit alle Erwartungen (Konsensus: +55.000, Bantleon: +70.000). Ohne den Staatssektor ist das Bild noch markanter: Auf +146.000 (abwärts korrigiert von 172.000) folgten -86.000. Letzteres ist das größte Minus – sieht man von der Pandemie ab – seit Ende 2009. Der 3-Monats-Durchschnitt des Stellensaldos sank dadurch von 50.000 auf 6.000 (total) bzw. 70.000 auf 18.000 (privat). Damit nähert sich der Trend wieder der Nulllinie an (vgl. nachfolgende Abbildung). Die Belebung am aktuellen Rand, die im Januar deutlich hervortrat, ist mithin verschwunden.

Damit aber nicht genug. Auch die Arbeitslosenquote ist von 4,3% auf 4,4% gestiegen (Konsensus und Bantleon: 4,3%), fast wären es sogar 4,5% geworden (4,44%). Hier hat sich am Ende doch wieder das typische Muster der vergangenen Jahre durchgesetzt: Im Februar kommt es fast immer zu einem Anstieg. Anders als beim Stellensaldo ist das aktuelle Niveau im historischen Vergleich allerdings nach wie vor unbedenklich. Es unterstreicht einmal mehr, dass sich die Unternehmen im aktuellen Umfeld zwar mit Einstellungen, aber eben auch mit Entlassungen zurückhalten. Für einen weiterhin vergleichsweise robusten Arbeitsmarkt sprechen auch die Löhne, die mit 3,8% (nach 3,7%, im Vorjahresvergleich) expandieren und damit seit einigen Monaten einen Seitwärtstrend nahe 4,0% beschreiben (vgl. nachfolgende Abbildung).

Gesundheitssektor dreht von starkem Plus ins Minus

Der extrem starke Swing im Stellensaldo lässt sich vor allem mit zwei Phänomenen erklären, auf die wir in unserem Ausblick vom 27. Februar als Abwärtsrisiken bereits hingewiesen hatten:

- Zum einen fiel die Streikaktivität im Februar – und hier speziell im Gesundheitssektor – überproportional aus. Das BLS selbst gibt an, dass davon 31.000 Personen im Februar betroffen waren (im Durchschnitt sind es weniger als 10.000).

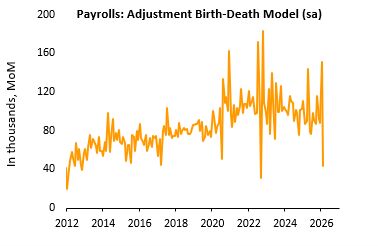

- Zum anderen fiel die Schätzung zu den Stellenschaffungen aus neu gegründeten Unternehmen (Birth-Death-Modell) dieses Mal sehr niedrig aus (vgl. nachfolgende Abbildung). Nach unseren Berechnungen wurden für Februar hieraus nur 40.000 Stellen hinzugerechnet, nach 140.000 im Januar und durchschnittlich 100.000 in den Vormonaten. Viele Analysten hatten bereits gewarnt, dass die im Januar 2026 aktualisierte Version des Birth-Death-Modells zwar realistischer, dafür aber auch volatiler ist.

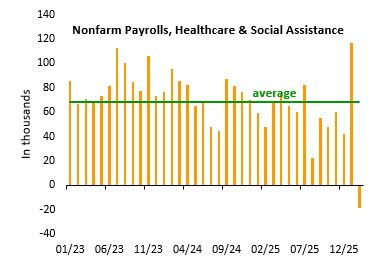

Auch der letzte Belastungsfaktor betraf hauptsächlich den Gesundheitssektor. Im Ergebnis hat in dieser Branche der Stellensaldo von +116.000 auf -19.000 gedreht (der 4-Jahres-Durchschnitt liegt hier bei +70.000). Sieht man von der Pandemiezeit ab, war dies überhaupt das erste Minus in diesem seit Jahrzehnten aufstrebenden Sektor. Bereits im März dürfte es entsprechend zu einer Gegenbewegung von +70.000 bis +80.000 kommen. Ohne diese negativen Effekte im Gesundheitssektor wäre der Stellensaldo im Februar zumindest nicht im Minus, sondern nahe null gelegen. Betrachtet man dann noch die ersten beiden Monate des Jahres zusammen, liegt das durchschnittliche monatliche Stellenplus bei rund 60.000, was wohl dem tatsächlichen Trend recht nahekommt.

Ein kleiner negativer Wettereffekt kann im Februar aus der Entwicklung des Beschäftigungssaldos im Bausektor abgeleitet werden (-11.000 nach +48.000). Daneben muss eingeräumt werden, dass einige Sektoren wie Informationstechnologie (-11.000 nach -19.000) und Logistik (‑11.000 nach -12.000) anhaltend unter Druck stehen.

Unter Berücksichtigung aller Indikatoren ist die Arbeitsmarktlage stabil

Alles in allem erklären Sonderfaktoren einen großen Teil der negativen Überraschung beim Stellensaldo. Daneben stellt der schwache Februar einfach eine Gegenbewegung auf den starken Januar dar. Betrachtet man den Durchschnitt (unter Abzug der Sonderfaktoren) scheint der aktuelle Trend der Stellenschaffungen bei 50.000 bis 60.000 zu liegen. Das ist im historischen Vergleich nicht viel, aber auch keine Katastrophe. Die Unternehmen halten sich nach wie vor aufgrund der bestehenden Unsicherheiten mit Einstellungen zurück. Gleichzeitig ist aber auch der Entlassungsdruck niedrig.

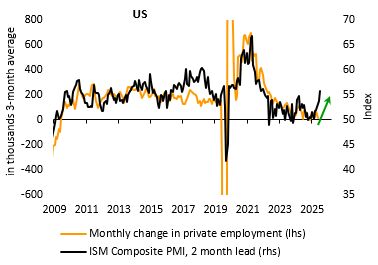

Andere Arbeitsmarktindikatoren zeichnen nach wie vor ein positiveres Bild der Lage. Dies gilt neben der Arbeitslosenquote insbesondere für die Erstanträge auf Arbeitslosenunterstützung, die sich mit knapp über 200.000 pro Woche weiterhin auf tiefem Niveau bewegen. Daneben haben zuletzt die Beschäftigungskomponenten in der ISM-Umfrage spürbar zugenommen (vgl. nachfolgende Abbildung). Schließlich zeigt auch der ADP-Stellensaldo mittlerweile eine Belebung an.

Die Fed ist zum Abwarten verdammt

Dieses Gesamtbild an Indikatoren wird sich auch die Fed vor Augen halten und daraus den Schluss ziehen, dass sich die Arbeitsmarktlage in den letzten Monaten zumindest nicht verschlechtert hat. Von dieser Seite ergibt sich daher kein Handlungsdruck. Für mehr Unruhe dürfte die aktuelle Entwicklung beim Ölpreis sorgen, der – gemessen an WTI – der 90-USD-Marke zustrebt. Verfestigt sich diese Entwicklung, besitzt dies das Potenzial die Inflationsrate in den nächsten Monaten von derzeit 2,5% auf 3,5% zu treiben. Das Inflationsziel gerät damit wieder stärker außer Reichweite. Dessen ungeachtet dürfte die Fed erst einmal abwarten. Einerseits könnte der Ölpreis auch schnell wieder nach unten drehen. Dauert der Konflikt andererseits länger als gedacht, dürfte die Wirtschaft darunter leiden, wovon dann mittelfristig ein inflationsdämpfender Effekt ausginge. Angebotsschocks bringen Notenbanken immer in die Zwickmühle. Die Fed dürfte daher zumindest im März die Füße weiter stillhalten. Danach wird sich dann entscheiden, ob eher die Inflations- oder die Wachstums- bzw. Arbeitsmarktrisiken in den Vordergrund treten.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG