Weiterhin robuster Inflationsdruck

Die US-Inflation hat sich im Februar weitgehend wie von uns erwartet entwickelt (vgl. nachfolgende Tabelle). Der Verbraucherpreisindex legte um 0,3% – genauer 0,27% – zu (unsere Prognose: 0,29%. Konsensus 0,3%). Im Vergleich zu Januar ist dies eine Beschleunigung um ein Zehntel (0,17%). Unter Ausklammerung von Energie und Nahrungsmitteln lag das Plus bei 0,22%, womit es etwas kleiner ausfiel als im Januar (0,30%; unsere Prognose: 0,25%, Konsensus: 0,2%). Der maßgebliche Preisduck ging denn auch in diesem Monat von den volatilen Komponenten aus (Energie und Nahrungsmittel), während es zu Jahresbeginn noch die Servicedienstleistungen waren.

US CPI – February

CPI Component | Share (%) | Feb (Realised) | Feb (Forecast) | Jan (Realised) |

Headline | 100.0 | 0.27 | 0.29 | 0.17 |

Energy | 6.3 | 0.60 | 1.00 | -1.47 |

Food | 13.7 | 0.40 | 0.15 | 0.19 |

Core | 80.0 | 0.22 | 0.25 | 0.30 |

Goods | 19.2 | 0.08 | 0.20 | 0.04 |

Shelter | 35.6 | 0.20 | 0.25 | 0.22 |

Services ex. Shelter | 25.2 | 0.35 | 0.30 | 0.59 |

Im Einzelnen legten die Energiepreise um 0,6% zu und damit etwas schwächer als von uns prognostiziert (knapp +1,0%). Erwartungsgemäss ging der entscheidende Impuls von den Benzin- (+0,8%) und Erdgaspreisen aus (+3,1%). Die Strompreise waren indes leicht rückläufig (‑0,7%). Die Verteuerung der Nahrungsmittel fiel dagegen mit 0,4% etwas kräftiger aus als von uns antizipiert (+0,15%). Hier hatten viele Analysten sogar mit einem Preisrückgang gerechnet. Das deutliche Plus bei Obst und Gemüse (+1,4%) deutet jedoch auf spürbar negative Auswirkungen der Winterstürme hin.

Bei den Mieten setzte sich der übergeordnete Abwärtstrend fort. Der Preisanstsieg fiel mit +0,20% noch etwas geringer aus als im Vormonat (+0,23%), was an den fremdvermieteten Wohnungen lag, die mit +0,13% den schwächsten Monatsanstieg seit Jahren verzeichneten (eigengenutzte Wohnungen: +0,22%).

Etwas hinter unseren Erwartungen blieb auch der Teuerungsdruck bei Industriegütern. Die Preise waren hier im Januar nahezu stagniert (+0,04%) und auch im Februar kam es nur zu einem kleinen Plus (+0,08%). Als Bremsfaktor erweisen sich weiter die Gebrauchtwagenpreise (-0,4% nach ‑1,8%). Der Disinflationsdruck in diesem Bereich lässt mithin nur langsam nach und dies, obwohl die Großhandel zuletzt steigende Preise vermeldet hat. In anderen Güterkategorien, die von den höheren Importzöllen besonders betroffen sind, hält indes der Teuerungsdruck an. Die gilt insbesondere für Bekleidung (+1,3%) und Freizeitartikel (+0,4%).

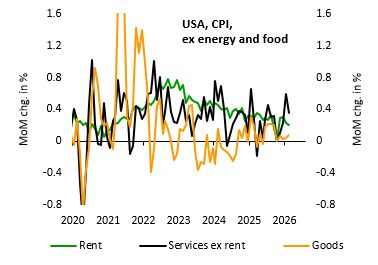

Schließlich sind die Serviceleistungen (ohne Mieten) weiter der Preistreiber innerhalb des Kernindex, auch wenn sich der Zuwachs hier mit +0,35% gegenüber +0,59% im Januar nahezu halbiert hat. Es war jedoch absehbar, dass es bei Flugtickets zu einer Gegenbewegung kommen würde, die jedoch im Endeffekt – wie von uns prognostiziert – moderat ausfiel. Trotz des Preissprungs im Januar (+6,5%) kam es im Februar erneut zu einem Preisanstieg (+1,4%). Teuerungsdruck geht überdies weiterhin von Krankenhausdienstleistungen aus (+0,6%). Kfz-Versicherungen verbilligten sich dagegen den zweiten Monat in Folge (-0,3% nach -0,4%). Alles in allem hat sich bei Servicedienstleistungen der Preisdruck zuletzt verstärkt, während er bei Mieten und Industriegüter abgeflaut ist (vgl. vorangehende Abbildung).

Zölle, Löhne und der Rohölpreis treiben die Inflation weiter an

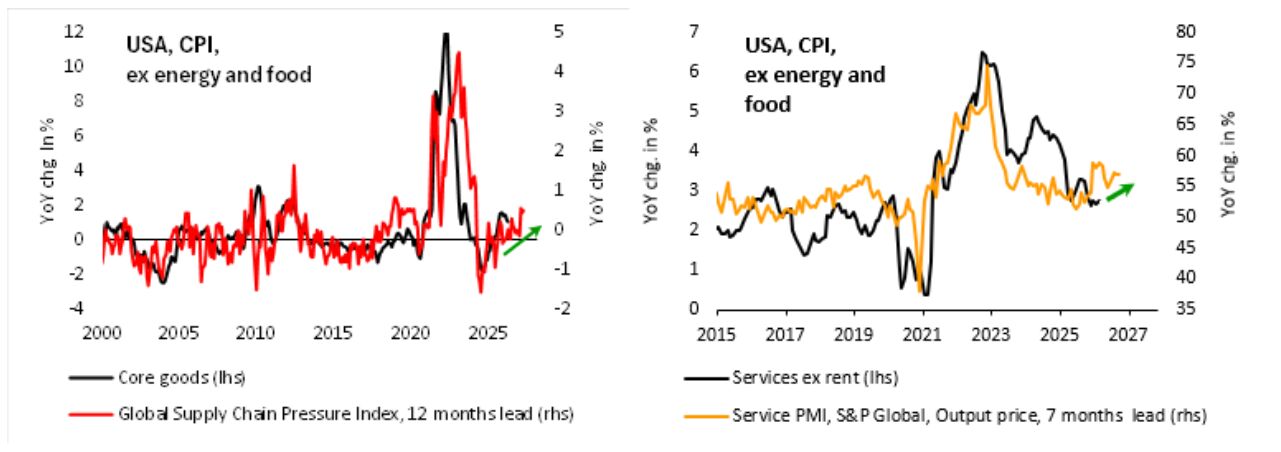

In den nächsten Monaten dürfte der Kernindex weiter um monatlich +0,20% bis +0,25% zulegen und sich damit auf das Jahr hoch gerechnet unverändert deutlich über dem Inflationsziel von 2,0% bewegen. So gehen wir davon aus, dass sich der Preisanstieg bei den Mieten im Bereich von +0,2% einpendelt – also die Disinflation allmählich ausläuft. Bei den Industriegütern, deren Preise in den vergangenen Jahrzehnten stagniert sind, gehen wir von anhaltendem zollbedingten Inflationsdruck aus. Schon vor der Nahostkrise haben sich überdies bereits die Transportkosten wieder verteuert (vgl. nachfolgende Abbildung links). Der monatliche Preisanstieg bei Industriegütern sollte daher in den nächsten Monaten zwischen +0,1% und +0,2% liegen. Schließlich dürfte bei den Servicedienstleistungen der Preisdruck mit gut +0,3% pro Monat weiter innerhalb des Kernindex am stärksten ausfallen. Die anhaltend hohe Lohninflation und Umfrageergebnisse im Dienstleistungssektor legen jedenfalls noch keine Entspannung nahe (vgl. nachfolgende Abbildung rechts).

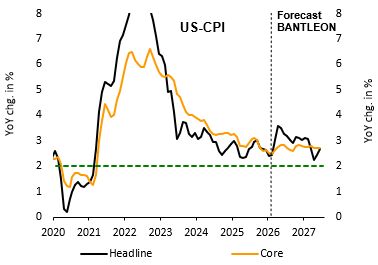

Zum eigentlichen Preistreiber werden sich jedoch in den nächsten ein bis zwei Monaten die Energiepreise entwickeln. Die US-Benzinpreise liegen bereits jetzt um mehr als 20% über dem Durchschnittsniveau vom Februar. In unserem Basisszenario gehen wir davon, dass der Rohölpreise (WTI) bis Mitte April zwischen 80 und 90 USD pendelt und damit knapp 40% höher liegt als vor dem Irankrieg. Davon dürfte ein Schub auf die Inflation von rund 1,0%-Punkt ausgehen. In Anbetracht dessen gehen wir davon aus, dass die Inflationsrate von derzeit 2,4% bis April auf 3,5% bis 3,6% in die Höhe schnellt (vgl. nachfolgende Abbildung). Sollte der Ölpreis danach wieder auf 60 bis 70 USD zurückfallen, erwarten wir am Jahresende eine Teuerungsrate von rund 3,0%. Die Kerninflationsrate sehen wir Ende 2026 bei 2,8% (aktuell 2,5%).

Leitzinssenkungen immer schwerer zu rechtfertigen

Für die Geldpolitik ist das aktuelle Umfeld äußerst ungemütlich. Notenbanken reagieren auf Angebotsschocks normalerweise abwartend, denn schließlich wird durch die steigenden Energiepreise nicht nur die Inflation angetrieben, gleichzeitig leidet die Wirtschaft – allen voran die Konsumnachfrage. Allerdings dürfte die jüngste Entwicklung die Aufwärtsrisiken für die Inflation stärker erhöhen als die Abwärtsrisiken für das Wachstum. Der Ölpreisschock trifft eine US-Wirtschaft in recht robuster Verfassung. Die Investitionsnachfrage boomt und der Konsum entwickelt sich zumindest solide. Echte Rezessionsgefahren dürften daher erst aufkommen, wenn der Nahostkonflikt sehr lange (mehr als sechs Monate) anhält. Dies gilt umso mehr, als die USA Nettoexporteur von Energie sind und damit auch von den steigenden Rohölpreisen profitieren. Alles in allem nehmen die Argumente, die für Leitzinssenkungen sprechen eindeutig ab. Die Wahrscheinlichkeit, dass der Leitzins in diesem Jahr bei 3,50% bis 3,75% bleibt, hat folglich in unseren Augen deutlich zugenommen. Die Märkte gehen dagegen nach wie vor von ein bis zwei Zinssenkungen um 25 Basispunkte aus. Hier besteht somit erhebliches Auspreisungspotenzial, was sich in Gegenwind für US-Treasuries niederschlagen sollte.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG