Erwartungsgemäß hat der Offenmarktausschuss der Federal Reserve das Leitzinsband (3,50% bis 3,75%) nicht verändert. Wie bei den letzten Sitzungen fiel der Entscheid nicht einstimmig, wobei diesmal nur Stephan Miran für eine Leitzinssenkung (25 Bp) votierte. Sein vormaliger Mitstreiter, Christopher Waller, schloss sich hingegen der Mehrheitsmeinung an. Im Mittelpunkt stand aber ohnehin die Frage, wie Jerome Powell die jüngsten Energiepreissteigerungen sowie die schwachen Februar-Arbeitsmarktdaten einordnen würde.

Makroprognosen signalisieren höhere Inflation, stärkeres Wachstum und weniger Zinssenkungsspielraum

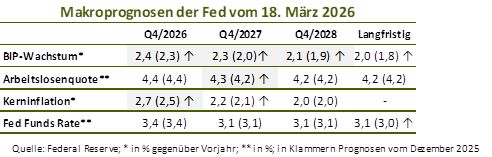

In den Prognosen der Fed-Experten hinterlässt der jüngste Sprung in den Energiepreisen sichtbare Spuren (siehe Tabelle). So wurde die Headline-Inflationsprognose für Ende 2026 um drei Zehntelpunkte auf 2,7% nach oben gesetzt, für 2027 um einen Zehntelpunkt auf 2,2%. Auch die Kerninflation wird etwas höher gesehen als im Dezember (2026: 2,7% statt 2,5%; 2027: 2,2% statt 2,1%).

Der Wachstumsausblick hat sich hingegen sogar verbessert – offenbar erwarten die Währungshüter namhaftere Produktivitätseffekte aus der AI-Nutzung. Für 2026 (Q4) wurde die Prognose von 2,3% auf 2,4% erhöht, für 2027 von 2,0% auf 2,3% und die längerfristige Trendprognose von 1,8% auf 2,0%. Mit Blick auf die Arbeitslosenquote waren die Anpassungen nicht signifikant. Der Median der längerfristigen Leitzinserwartungen wanderte um einen Zehntelpunkt von 3,0% auf 3,1% nach oben.

Leitzinsausblick wird vom Nahostkrieg überschattet

In der Pressekonferenz betonte Jerome Powell die große Unsicherheit, die aus dem Nahostkrieg für den Makroausblick resultiert – zusätzlich zu den Folgen der Handelskonflikte. Die Fed müsse daher besonders flexibel sein. Je länger der Krieg dauert, umso wahrscheinlicher dürften Wirtschaftswachstum und Arbeitsmarkt in Mitleidenschaft gezogen werden und umso stärker die Inflation nach oben überraschen. In Abhängig davon, welcher Effekt überwiegt, werde die Geldpolitik reagieren.

Das aktuelle Niveau der Leitzinsen verortete Powell dabei am oberen Rand der neutralen Zone, was den nach wie vor dominierenden Inflationsrisiken geschuldet ist. Die Arbeitslosenquote habe sich seit Herbst 2025 stabilisiert, »gefühlt« überwiegt indes nach den Worten des Fed-Präsidenten die Gefahr einer weiteren Abschwächung.

Fazit

Vor dieser Kulisse sieht das Basisszenario der Währungshüter nach wie vor leicht sinkende Leitzinsen vor – gleichwohl sei das Risiko einer Anhebung infolge des jüngsten Energiepreisschubs gestiegen. Damit deckt sich die Einschätzung der Fed mit unserer eigenen Beurteilung des Ausblicks. Danach ist der Spielraum für Zinssenkungen wegen des robusten Wirtschaftswachstums und der nach wie vor zu hohen Inflation begrenzt. Zünglein an der Waage bleibt der Arbeitsmarkt. Bestätigen sich in den kommenden Monaten die schwachen Februardaten, dürften die Währungshüter die Fed-Funds trotz der Inflationsrisken zwei bis drei Mal senken.

Erweist sich der Februar hingegen als Ausreißer und der Beschäftigungstrend dreht wie von uns erwartet nach oben, wächst der Druck auf die Währungshüter, den Restriktionsgrad der Geldpolitik sogar zu verschärfen. Ob dies unter dem designierten Fed-Vorsitzenden und Trump-Jünger, Kevin Warsh, auch realistisch ist, darf bezweifelt werden. Die Treasurykurve dürfte in diesem Fall ihre bearishe Verteilerung fortsetzen.

Von Dr. Harald Preißler, Kapitalmarktstratege bei BANTLEON