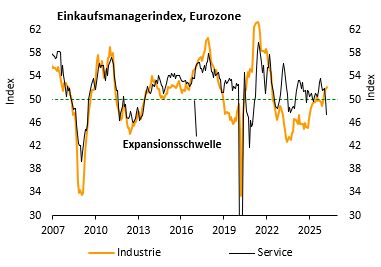

Composite-EMI der Eurozone fällt unter Expansionsschwelle

Die Nahostkrise hinterlässt zunehmend negative Spuren in der europäischen Wirtschaft – allen voran in Deutschland. Der Composite-Einkaufsmanagerindex der Eurozone sackte im April laut der vorläufigen Schätzung unerwartet deutlich von 50,7 auf 48,6 Punkte ab (Konsensus: 50,1; Bantleon: 50,3) und befindet sich damit erstmals seit Ende 2024 wieder unter der Expansionsschwelle. Insbesondere die Dienstleistungsunternehmen zeigen sich in wachsendem Maße verunsichert (vgl. nachfolgende Abbildung). Der Service-EMI verbuchte im April seinen zweiten markanten Rücksetzer nacheinander und weist mit 47,4 Punkten (nach 50,2) nunmehr den tiefsten Stand seit über fünf Jahren auf. Ein Trostpflaster ist der Industrie-EMI, der nochmals von 51,6 auf 52,2 Punkte zulegte (Konsensus: 50,9; Bantleon: 51,3) und seinen Aufwärtstrend vorerst bestätigt (vgl. nachfolgende Abbildung). Allerdings ist einzuräumen, dass sich darin vor allem Vorzieheffekte und die Angst vor künftigen Lieferengpässen widerspiegeln (siehe unten).

In Deutschland macht sich der Gegenwind aus dem Nahen Osten am stärksten bemerkbar. Hier fiel nicht nur der Rückgang beim Service-EMI (46,9 nach 50,9 Punkten) besonders ausgeprägt aus, zudem gewann auch der Industrie-EMI nicht weiter an Höhe (51,2 nach 52,2 Punkten). Im Ergebnis rutschte der Composite-EMI von 51,9 auf 48,3 Punkte ab. Mit einem eher kleinen Rücksetzer beim Composite-EMI (47,6 nach 48,8 Punkten) wirkte Frankreich diesmal stabilisierend, allerdings ist hier das geringe Ausgangsniveau zu berücksichtigen. Die Composite-EMIs in Spanien und Italien, zu denen noch keine offiziellen Zahlen vorliegen, dürften um durchschnittlich gut einen Punkt gefallen sein, wobei auch hier der Schwerpunkt des Dämpfers im Dienstleistungssektor lag.

Service-Sektor leidet in vielfacher Hinsicht

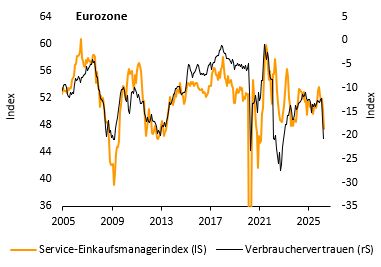

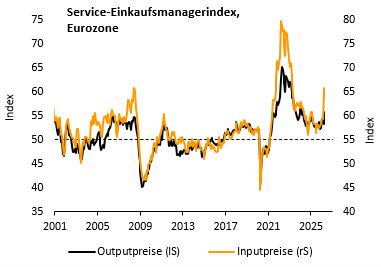

Wie so oft ist der Dienstleistungssektor zunächst stärker von einem Angebotsschock betroffen als die Industrie. Die ersten Leidtragenden von den gestiegenen Ölpreisen sind die Konsumenten (über steigende Kraftstoffpreise), die entsprechend mit Kaufzurückhaltung reagieren. Es überrascht daher nicht, dass parallel zum Service-EMI auch das Verbrauchervertrauen in den vergangenen zwei Monaten abgetaucht ist (vgl. nachfolgende Abbildung links). Darüber hinaus fällt es der Dienstleistungsbranche schwerer, den gestiegenen Kostendruck an die Kunden weiterzureichen. Dies zeigt sich auch in der laufenden Umfrage: Die Inputpreise haben deutlich stärker angezogen als die Outputpreise (vgl. nachfolgende Abbildung rechts). Dies gilt derzeit ganz besonders für die Logistik- und Reisebranche. So können z.B. die Fluggesellschaften die höheren Kerosinpreise, die sich seit Februar mehr als verdoppelt haben, nicht eins zu eins an die Fluggäste weiterreichen.

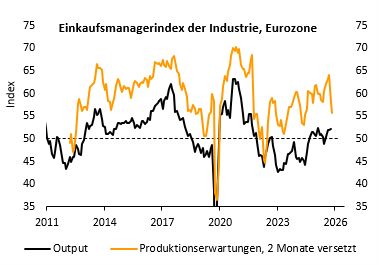

Ein Gegengewicht zu dem schwächelnden Dienstleistungssektor bildet weiter das verarbeitende Gewerbe. Der Aufwärtstrend ist hier unverändert intakt. Es spricht aber viel dafür, dass die jüngsten Anstiege bei der Auftrags- und Outputkomponente durch Vorzieheffekte nach oben verzerrt sind. Aus Angst vor weiter steigenden Preisen und künftigen Lieferengpässen ziehen die Unternehmen Bestellungen vor. In diese Richtung deuten auch die Produktionserwartungen, die sich in den vergangenen beiden Monaten stark eingetrübt haben (vgl. nachfolgende Abbildung). Sollte der Irankonflikt also noch Monate fortbestehen, drohen auch in der Industrie Rückschläge.

Irankrise belastet Wachstum im 1. Halbjahr 2026

Der mittlerweile seit knapp zwei Monaten anhaltende Nahostkonflikt droht die konjunkturelle Belebung in der Eurozone für längere Zeit auszubremsen. Bleibt der Composite-EMI auch im Mai und Juni auf dem aktuellen Niveau, wird das Wirtschaftswachstum im 2. Quartal nahe null liegen und die Wirtschaft der Eurozone wäre im gesamten 1. Halbjahr kaum vom Fleck gekommen. Enttäuschend ist darüber hinaus, dass das Fiskalpaket der Bundesregierung nach wie vor wenig Zugkraft entfaltet hat und die Entlastungsmaßnahmen vieler Euroländer (z.B. Senkungen von Energiesteuern) das schwindende Vertrauen der Verbraucher bislang kaum bremsen konnten.

Dennoch sollte man die Flinte nicht ins Korn werfen. Tritt unser Basisszenario ein – die USA und der Iran einigen sich in den nächsten Wochen und die Straße von Hormus wird wieder geöffnet –, dürfte die Konjunktur schnell wieder Tritt fassen. Die Industrieerholung wird dann keine Delle erfahren, sondern am positiven Momentum des Jahresbeginns anknüpfen. Gleichzeitig sollte das Verbrauchervertrauen einen Sprung nach oben machen und dem Dienstleistungsgewerbe neuen Rückenwind verschaffen. Das außenwirtschaftliche Umfeld ist darüber hinaus nach wie vor konstruktiv. Die Schwellenländer befinden sich in einer guten Verfassung – nicht zuletzt wegen des KI-Booms. Gleichzeitig werden Großaufträge für Rüstungsgüter und Infrastrukturinvestitionen für anhaltenden Aufwind in der deutschen Industrie sorgen. Die konjunkturelle Erholung in der Eurozone sollte daher noch nicht abgeschrieben werden; sie verschiebt sich einfach um ein oder zwei Quartale nach hinten. Voraussetzung ist natürlich eine baldige Beilegung des Konflikts.

Für die EZB sind die jüngsten Ergebnisse der Einkaufsmanagerumfrage ein weiterer Grund, erst einmal stillzuhalten und keine voreiligen Zinserhöhungen durchzuführen. Umso mehr könnten sich aber im 2. Halbjahr 2026 Gelegenheiten für geldpolitische Straffungen ergeben. Die Inflation dürfte dann immer noch hoch sein und gleichzeitig dürften sich die wirtschaftlichen Perspektiven spürbar aufhellen.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG