Sondereffekt bei den Mieten treibt Inflation

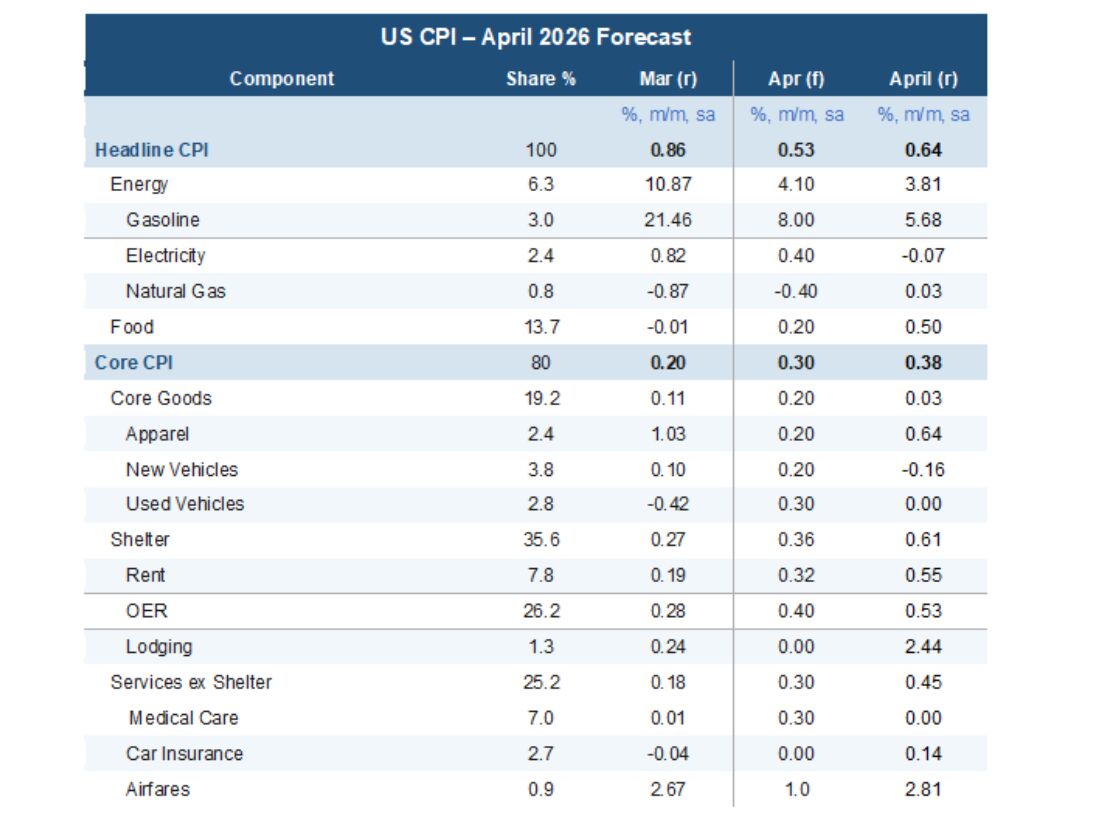

Der Anstieg beim US-Verbraucherpreisindex fiel im April mit 0,64% im Monatsvergleich um ein Zehntel stärker aus als von uns erwartet (Bantleon: 0,53%, Konsensus: 0,6%). Dies lag indes einzig an den Mietpreisen. Den technischen Nachholeffekt aus dem Government Shutdown – im Oktober 2025 fand keine Erhebung bei den Mietpreisen statt – haben wir unterschätzt. Die Mietpreise lagen demnach im April nicht nur um 0,1%-Punkte, sondern sogar um knapp 0,3%-Punkte über ihrem aktuellen Trend (zusammen betrug der Mietpreisanstieg +0,54% nach +0,26% im März). Allein dieser Effekt hat die Gesamtinflation um gut ein Zehntel und die Kerninflation um ca. 0,12%-Punkte angeschoben. Der Anstieg der Kerninflation betrug infolgedessen im April stattliche 0,38% (Konsensus und Bantleon: 0,3%), ohne den Mietpreiseffekt wären es ca. 0,26% gewesen, was auch noch etwas mehr war als in den ersten drei Monaten des Jahres (Mittelwert: 0,19%).

Insgesamt sind innerhalb der Kerninflation weiterhin sehr unterschiedliche Trends beobachtbar:

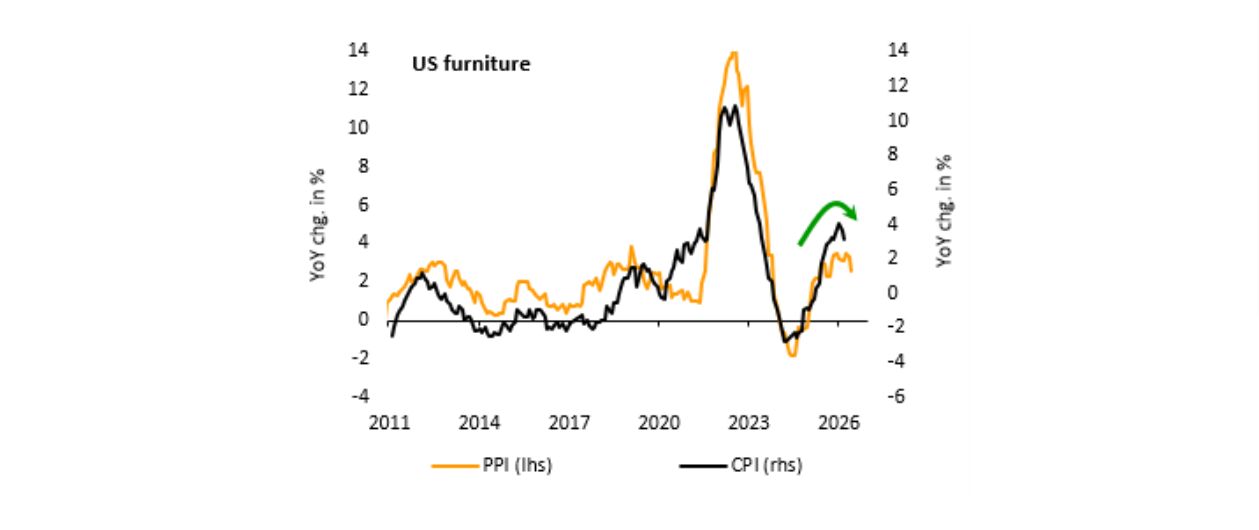

Hinter den Erwartungen zurück bleibt die Teuerung bei den Kerngütern (+0,03% nach +0,11%). Allen voran ist zum wiederholten Mal der Preisschub bei den Gebrauchtwagenpreisen ausgeblieben (April: ±0,0%), den eigentlich die Großhandelspreise vorgezeichnet haben. Offensichtlich hält aber die Kaufzurückhaltung der Verbraucher die Händler vor Preiserhöhungen zurück. Dies gilt auch für Neuwagen, die sich im vergangenen Monat sogar verbilligt haben (-0,2%). Die einzige Komponente, die in dieser Kategorie für Preisdruck sorgt, sind derzeit Bekleidungsartikel, die mit 0,6% den vierten deutlichen monatlichen Zuwachs in Folge verbuchten. Bei Freizeitartikeln (+0,1%) und Möbeln (-0,5%) scheint der Zenit dagegen überschritten zu sein. Dies deutet zugleich darauf hin, dass die zollbedingten Preisschübe nachlassen (vgl. nachfolgende Abbildung)

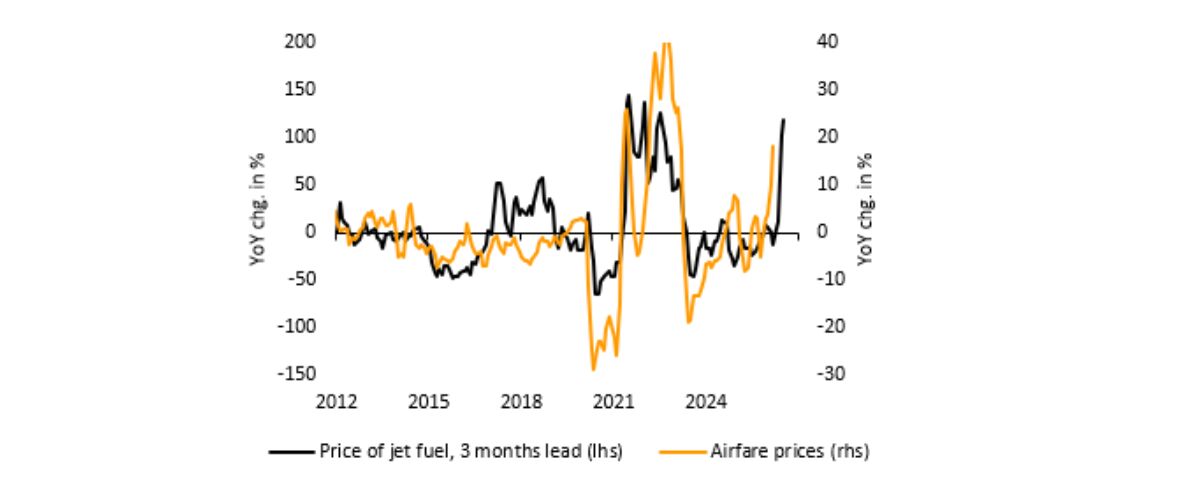

Bei den Dienstleistungen ohne Mieten – sogenannter Supercore – fiel der Preisdruck mit 0,45% (nach 0,18%) dagegen wieder stärker aus. Hier sticht der Aufwärtstrend bei den Flugticketpreisen hervor (+2,8% nach +2,7%). Er schreitet noch schneller voran als von uns unterstellt, steht aber letztlich im Einklang mit der Verteuerung des Flugbenzins (vgl. nachfolgende Abbildung). Ein erster Zweitrundeneffekt aus dem Ölpreisschock ist damit klar ersichtlich. Daneben haben sich noch einige personenbezogene Dienstleistung stark verteuert (Anfertigung von Steuererklärungen: +11,9%). Bei Kfz-Versicherungen setzt sich dagegen der Disinflationstrend fort (+0,1%).

Richten wir wieder den Blick auf die Gesamtinflation, waren neben den Mieten nach wie vor die Kraftstoffe der wichtigste Preistreiber, auch wenn der April-Anstieg deutlich kleiner ausfiel als im März. Mit rund 6% (nach 21,5%) haben Kraftstoffe den Gesamtindex nochmals um knapp zwei Zehntel angeschoben. Stärker als erwartet kamen überdies die Nahrungsmittelpreise (+0,5%). Hier kam einerseits die Angebotsverknappung bei Rindfleisch zum Tragen (+2,7%). Außerdem schlugen nochmals die Importrestriktionen gegenüber mexikanischen Tomaten (+15,1%) voll zu Buche. Bei Eiern setzte sich der Preisverfall dagegen nicht fort.

Ausblick: Inflationsumfeld bleibt ungemütlich

Alles in allem ergibt sich ein sehr differenziertes Bild. Der kräftige Mietpreisanstieg im April ist ein Einmaleffekt, der sich in den nächsten Monaten nicht wiederholen wird. Vielmehr dürfte sich hier erneut der übergeordnete Disinflationstrend durchsetzen. Dämpfend wird sich in den nächsten Monaten auch das Nachlassen der Zolleffekte auswirken. Erste Tendenzen in diese Richtung sind, wie oben ausgeführt, bereits ersichtlich. In die Gegenrichtung wirken die Zweitrundeneffekte aus dem Energiepreisschock. Diese sollten sich weiterhin bei Dienstleistungen und mit Blick nach vorne auch bei Nahrungsmitteln bemerkbar machen. Letztlich rechnen wir in den nächsten Monaten mit hoher Volatilität bei der Kerninflation. Die Zuwächse dürften hier zwischen +0,2% und +0,3% hin- und herschwanken. Da die Basiseffekte aus dem vergangenen Jahr tiefer liegen, sollte die Jahresrate der Kerninflation von aktuell 2,8% bis zum Jahresende auf 3,0%/3,1% ansteigen.

Den Hochpunkt der Headline-Rate sehen wir im Mai bei 4,1%. Sollte dann der Ölpreis (WTI) Richtung 80 USD nachgeben, ist eine moderate Abkühlung der Teuerungsrate in Richtung 3,5% bis Ende 2026 möglich. Von einer echten Entspannung an der Inflationsfront kann jedoch keine Rede sein. Es bleibt vielmehr auch politisch ein heißes Eisen und macht Leitzinssenkungen der Notenbank immer unwahrscheinlicher.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG