Composite-EMI der Eurozone setzt Abwärtsbewegung fort

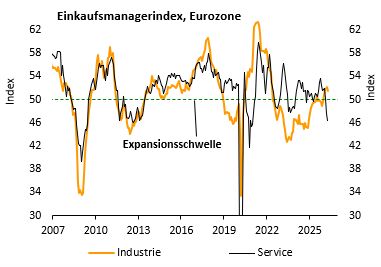

Das Mai-Ergebnis der ersten Schätzung zur Einkaufsmanagerumfrage der Eurozone ist ein Schlag ins Kontor. Entgegen den Erwartungen ist der Composite-EMI weiter von 48,8 auf 47,5 Punkte zurückgefallen (Konsens: 48,8; Bantleon: 49,4). Anders als im April hat dieses Mal auch die Industrie zur Eintrübung beigetragen (51,4 nach 52,2 Punkten). Immerhin bewegt sich der Index hier weiterhin oberhalb der Expansionsschwelle, sodass der Aufwärtstrend grundsätzlich intakt bleibt. Deutlich düsterer stellt sich die Lage im Dienstleistungssektor dar: Der Service-EMI ist mit 46,4 Punkten (nach 47,6) noch tiefer unter die 50-Punkte-Marke abgetaucht und markierte damit den niedrigsten Stand seit mehr als fünf Jahren (vgl. nachfolgende Abbildung).

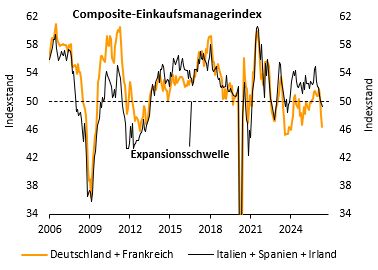

Besonders alarmierend ist die Entwicklung in Frankreich, wo der Kostendruck infolge der gestiegenen Energiepreise offenkundig als sehr belastend empfunden wird. Der Composite-EMI nähert sich hier in großen Schritten der 40-Punkte-Marke (43,5 nach 47,6 Punkten); im Dienstleistungssektor scheinen die Lichter regelrecht auszugehen (42,9 nach 46,5 Punkten). Etwas besser hält sich Deutschland, wo es im Service-Sektor sogar zu einer leichten Gegenbewegung kam (47,8 nach 46,9 Punkten) – dazu dürfte der eingeführte Tankrabatt einen Beitrag geleistet haben. In der Folge legte auch der Composite-EMI leicht zu (48,6 nach 48,4 Punkten). Dass es sich um einen weitreichenden Schock handelt, dem sich kaum jemand entziehen kann, zeigt der Blick auf den Süden Europas: Nach unseren Berechnungen liegt der kombinierte Composite-EMI für Italien und Spanien erstmals seit längerer Zeit ebenfalls unter der Expansionsschwelle (vgl. nachfolgende Abbildung). Die definitiven Resultate werden hier allerdings erst mit der finalen Schätzung (3. Juni) veröffentlicht.

Energiepreisschock sorgt allenthalben für Verunsicherung

Die Nahostkrise und der anhaltend hohe Ölpreis überlagern derzeit sämtliche anderen konjunkturellen Kräfte. Vor allem unter den Konsumenten haben sich Ängste und Verunsicherung breitgemacht, doch auch die Unternehmen agieren spürbar zurückhaltender. Die Hoffnungen auf ein baldiges Ende des Konflikts, die etwa den ZEW-Index im Mai beflügelt hatten, haben in der Einkaufsmanagerumfrage jedenfalls keine positiven Spuren hinterlassen.

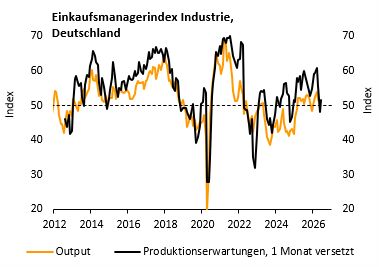

Besonders in der französischen Industrie zeigt sich, dass sich die Vorzieheffekte vom April – einige Unternehmen hatten aus Sorge vor Lieferengpässen Bestellungen vorgezogen – im Mai bereits wieder umgekehrt haben. Die Auftragskomponente ist hier von 53,0 auf 45,8 Punkte eingebrochen. Ein kleiner Hoffnungsschjimmer ist immerhin, dass sich die deutsche Industrie vergleichsweise stabil präsentiert und die Produktionserwartungen nicht weiter nachgegeben haben (vgl. nachfolgende Abbildung).

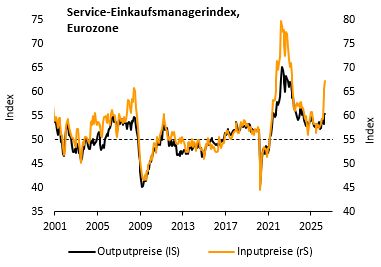

Im Dienstleistungssektor tun sich dagegen in der gesamten Eurozone kaum Lichtblicke auf: Auftragseingänge und Geschäftserwartungen haben sich weiter eingetrübt. Vor allem aber steigen die Inputpreise nach wie vor schneller als die Outputpreise – der Margendruck nimmt entsprechend zu (vgl. nachfolgende Abbildung).

Spürbarer Aufschwung 2026 nach wie vor möglich

Alles in allem lässt sich das schwache Mai-Ergebnis der Einkaufsmanagerumfrage nicht beschönigen. Die gestiegenen Energiepreise und die Sorge vor Versorgungsengpässen haben sich wie Mehltau über die wirtschaftliche Aktivität gelegt. Das Verharren des Composite-EMI unter der Expansionsschwelle legt nahe, dass das Wachstum in der Eurozone im 2. Quartal vollständig zum Erliegen gekommen ist.

Trotz dieses aktuell betrüblichen Umfelds werfen wir mit Blick nach vorn die Flinte jedoch nicht ins Korn. So rasch wie der Energiepreisschock gekommen ist, dürfte er auch wieder abklingen. Sollten sich die USA und der Iran in den nächsten Wochen auf eine Beilegung des Konflikts verständigen, dürften zum einen der Ölpreis spürbar fallen und zum anderen die verbreiteten Ängste vor umfangreichen Versorgungsengpässen oder einem Flächenbrand in der Golfregion abebben.

Dann werden erneut die im Grunde positiven makroökonomischen Rahmenbedingungen in den Vordergrund treten – allen voran die massiven öffentlichen Ausgabensteigerungen in Deutschland (2026: +100 Mrd. Euro) sowie der KI-Boom, der insbesondere auf die Schwellenländer positiv ausstrahlt und damit die Weltwirtschaft stabilisiert.

Im Ergebnis muss das 1. Halbjahr 2026 für die Eurozone konjunkturell zwar abgeschrieben werden – es herrscht nahezu Nullwachstum. Im 2. Halbjahr 2026 und zu Beginn 2027 sind aber nach wie vor annualisierte Wachstumsraten von 2,0% möglich.

Für die EZB wird die Entscheidung über eine Leitzinsanhebung im Juni durch die jüngsten Daten nicht einfacher. Die Tauben im EZB-Rat dürften zunehmend auf die Gefahr einer anhaltenden Stagnation verweisen – ein Risiko, das zweifellos zunimmt, sollte die Nahostkrise bis Ende Juni nicht gelöst sein.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG