Der »MSCI Emerging Markets Index« hat sich im laufenden Jahr trotz des Irankriegs mit etwa 23% deutlich besser entwickelt als die meisten etablierten Aktienindizes. So kommt beispielsweise der MSCI World bislang nur auf knapp 10%. Bei einem Vergleich über die vergangenen fünf Jahre stellt man fest, dass sich die strukturelle Underperformance der Emerging Markets gegenüber dem MSCI World seit etwa zwölf Monaten zurückgebildet hat und sich in diesem Jahr eine sehr deutliche Outperformance beobachten lässt. Die Gründe dafür sind strukturell und lassen daher ein längerfristiges Anhalten dieses Trends erwarten:

Bewertungsabschläge: Das Kurs-Gewinn-Verhältnis (KGV) des »MSCI Emerging Markets Index« ist deutlich tiefer als das KGV wichtiger Aktienindizes der Industriestaaten. Mit einem KGV von 17 ist der Index zwar nicht mehr billig, sondern auf Augenhöhe mit dem Eurostoxx50. Gegenüber dem S&P500 (25) und dem MSCI World (23) ist dies aber immer noch ein deutlicher Abschlag.

Demografischer Vorteil: Eine junge, wachsende Bevölkerung und eine expandierende Mittelschicht (Indien und Lateinamerika) kurbeln die Binnennachfrage und den Konsum massiv an, während Industrieländer mit einem steigenden Durchschnittsalter und Fachkräftemangel kämpfen.

Rohstoffabhängigkeit: Viele Emerging-Markets-Staaten sind Rohstoffexporteure. In Phasen anhaltender Inflation und global stark wachsender Infrastrukturinvestitionen treiben steigende Rohstoffpreise die dortigen Aktienmärkte an.

KI-Hardware-Boom: Während im MSCI World primär die Software-Giganten und US-Tech-Riesen (Magnificent Seven) von Künstlicher Intelligenz (KI) profitieren, verlagert sich der Fokus der Investoren massiv auf die physische IT-Infrastruktur und damit in Richtung China, Taiwan und Südkorea. Diese Länder haben zusammen einen Anteil von fast 70% am »MSCI Emerging Markets Index«.

Relative Wertenwicklung »MSCI Emerging Markets Index« vs. MSCI World

Quellen: Bloomberg, Bantleon | Stand: 26. Mai 2026

Detaillierte Schuldneranalyse ist unerlässlich

Auch auf der Anleihenseite ist die positive fundamentale Entwicklung der Schwellenländer nicht folgenlos geblieben: Seit Jahresanfang haben Staaten und Unternehmen aus den Emerging Markets Bloomberg zufolge bisher Anleihen mit einem Volumen von mehr als 329 Mrd. US-Dollar emittiert und damit das Vorjahresvolumen im gleichen Zeitraum um 19% übertroffen. Mehrere Gründe sprechen für Anleiheninvestments in den Emerging Markets: neben der verbesserten Stabilität der Schwellenländer und dem Ausbleiben von Finanzmarktschocks die relativ hohen Zinsen und die geringe Volatilität.

Jedoch ist für Investoren eine detaillierte Schuldneranalyse unerlässlich, weil Energiepreisschocks und Geopolitik auch die Emerging Markets beeinflussen. So zeigen sich bereits erste konjunkturelle Wolken bei Öl importierenden Ländern (zum Beispiel Pakistan und Sri Lanka). In Kenia kam es wegen der stark gestiegenen Energiepreise schon zu Protesten der Bevölkerung und die Türkei sorgte in den vergangenen Wochen mit dem Verkauf ihrer Reserven in Gold- und US-Staatsanleihen zur Stützung ihrer Währung für Schlagzeilen. Gleichzeitig mussten die Golfstaaten aufgrund ihrer geografischen Nähe zum Iran Anstiege der Renditeaufschläge hinnehmen, was zu Kursverlusten führte.

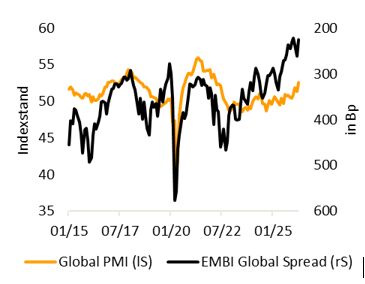

Renditeaufschläge sind der Konjunktur vorausgelaufen

Quellen: Bloomberg, Bantleon | Stand: 30. April 2026

Ein Blick auf den Zusammenhang zwischen globaler Konjunktur und Renditeaufschlägen für Emerging-Markets-Anleihen zeigt, dass diese den Konjunkturindikatoren schon weit vorausgelaufen sind. Das bedeutet, dass hier bereits eine optimistische Bewertung eingepreist ist und damit entweder die globale Konjunktur an Fahrt gewinnen müsste oder aber der Markt der Emerging-Markets-Anleihen auf dem aktuellen Niveau zumindest pausiert. An der Attraktivität dieser Anleihen, die derzeit vor allem durch ihren hohen laufenden Zinsertrag überzeugen, ändert dies aber nichts.

Fokus auf Rohstoffproduzenten und asiatische Emittenten

Als Anlageklasse bleiben Emerging-Markets-Anleihen in Hartwährung ein attraktiver Portfoliobaustein – wenn auch nicht ganz ohne Risiko. Neben der Vermeidung geopolitischer Hotspots müssen Investoren sehr genau das globale Zinsniveau, Währungsrisiken und nicht zuletzt auch wegen gestiegener Energiepreise die Inflationsentwicklung im Blick haben. Daher bevorzugen wir vor allem Rohstoffproduzenten aus Süd- und Mittelamerika (Kolumbien, Mexiko, Brasilien) sowie asiatische Emittenten (Indonesien, Philippinen). Als Profiteure im Umfeld unsicherer Energiemärkte sehen wir mittelfristig Öl- und Rohstoffproduzenten aus der zweiten Reihe (Afrika, Karibik, Mittelasien).

Aktien und Anleihen der Emerging Markets bei Bantleon

Bantleon bewirtschaftet Aktien und Anleihen der Emerging Markets unter anderem als Beimischung in den nachhaltigen Multi-Asset-Fonds Bantleon Changing World und Bantleon Changing World Conservative.

von Alexander Posthoff, Senior Portfoliomanager bei Bantleon