Staatliche Maßnahmen dämpfen Anstieg der Headline-Rate

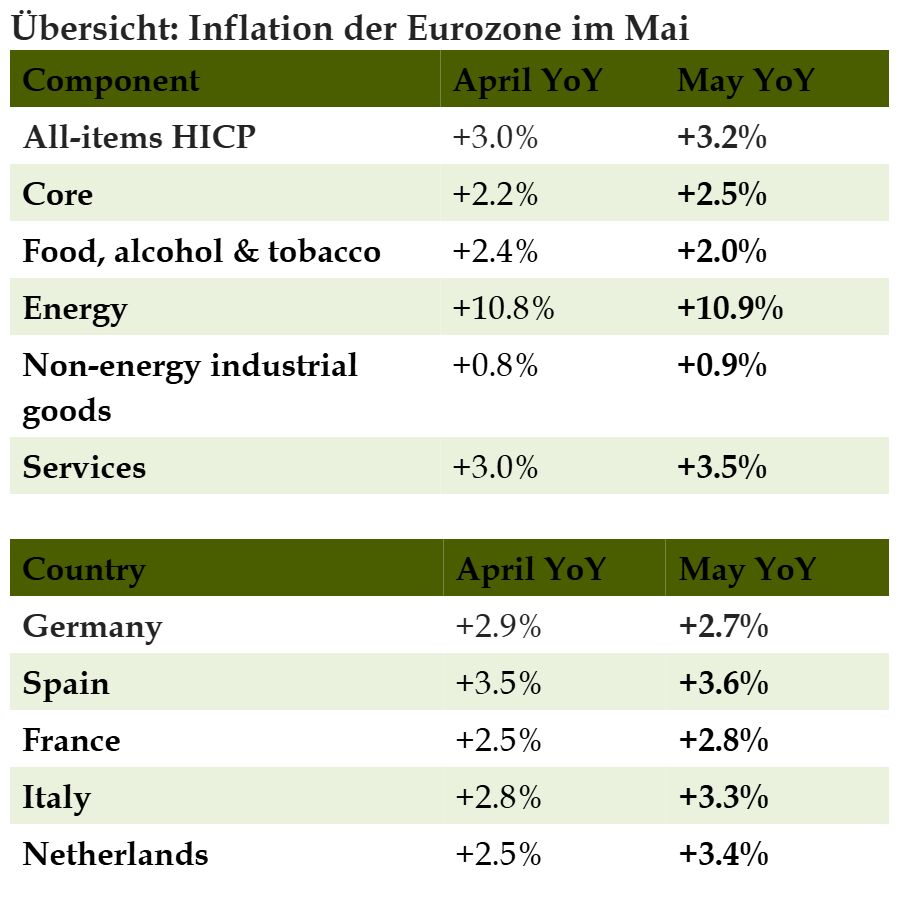

Die Inflationsrate der Eurozone hat im Mai ihren Aufwärtstrend fortgesetzt und markierte mit 3,2% (nach 3,0%) einen neuen 2½-jährigen Höchststand (genauer: 3,20% nach 3,05%). Nach den vorab veröffentlichten Länderdaten hatte sich dieser Wert abgezeichnet. Bis vor Kurzem sah es indes danach aus, als ob die Teuerungsrate sogar 3,3% bis 3,4% im Mai erreichen könnte. Die staatlichen Maßnahmen zur Entlastung der Bürgerinnen und Bürger, die in verschiedenen Ländern durchgeführt wurden (Tankrabatte, MwSt.-Senkungen, Reduzierung von Energieabgaben), wendeten jedoch in letzter Sekunde einen noch stärkeren Teuerungsschub ab.

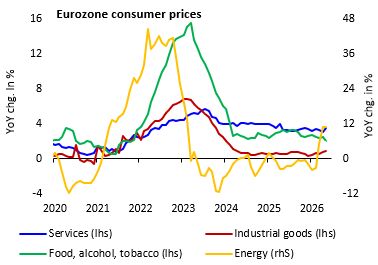

Dies spiegelt sich auch in den Energiepreisen wider, die nach einem Anstieg um 10,2% im März/April im Mai um 1,1% gefallen sind (MoM). Die Jahresrate hat sich dementsprechend nur noch minimal von 10,8% auf 10,9% erhöht (2025 sanken die Energiepreise im Mai um 1,2%).. Insgesamt übte die Komponente Energie somit keinen Teuerungsdruck mehr aus. Noch mehr gilt dies für die Nahrungsmittelpreise (inkl. Tabak und Alkohol), deren Jahresrate sogar von 2,4% auf 2,0% gefallen ist (vgl. nachfolgende Abbildung).

Kerninflation macht einen Satz nach oben

Ungewöhnlich deutlicher Aufwärtsdruck ging dagegen von der Kerninflation (ohne Energie, Nahrungs- und Genussmittel) aus, die nach einem leichten Rückgang in den beiden Vormonaten mehr als nur eine Gegenbewegung vollzog. Mit 2,55% (nach 2,21%) schnellte die Kerninflationsrate auf ein 13-Monats-Hoch. Einmal mehr entpuppten sich die Dienstleistungspreise als maßgebliche Übeltäter – die Jahresrate zog hier erneut von 3,0% auf 3,5% an (vgl. vorangehende Abbildung). Aber auch bei den Industriegütern (z.B. Möbel, Autos, Bekleidung) setzte sich der schleichende Aufwärtstrend der Vormonate fort. Hier befindet sich die Jahresrate mittlerweile bei 0,8%. Ende 2025 waren es noch 0,3%.

Wir hatten im Vorfeld darauf hingewiesen, dass die Lage von Pfingsten und die Vielzahl von Brückentagen bei Flugtickets, Pauschalreisen oder Hotels zu Preiserhöhungen einlädt (vgl. unseren Inflationsausblick vom 26. Mai 2026). Eurostat hat noch keine Details zu diesen Unterkomponenten bekannt gegeben. Einige Länderdaten deuten jedoch darauf hin, dass es bei Reise- und Freizeitaktivitäten zu markant steigenden Preisen gekommen ist. Allen voran bei Flugtickets macht sich neben dem Feiertagseffekt auch der Ölpreisschock bemerkbar.

Teuerungsdruck dürfte anhalten

Zieht man ein Fazit, fällt insbesondere die Bilanz zur Kerninflation ernüchternd aus. Der seit Mitte 2023 bestehende Disinflationstrend wird durch gegenläufige Impulse immer wieder unterbrochen. Und auch in den nächsten Monaten ist in dieser Hinsicht keine Entspannung in Sicht.

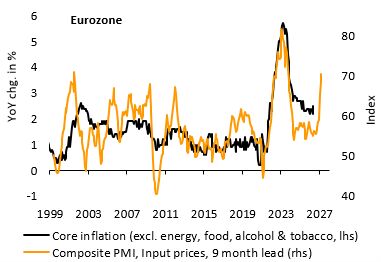

Eigentlich würde die lahmende Konsumnachfrage in der Eurozone für wenig Preisüberwälzungsspielraum der Unternehmen sprechen. Der aus dem Ölpreisschock resultierende Kostendruck und immer wieder aufkommende Lieferkettenschwierigkeiten zwingen jedoch die Firmen dazu, die Preise am Ende doch anzuheben. Die jüngsten Unternehmensumfragen spiegeln diesen Kostendruck nachhaltig wider (vgl. nachfolgende Abbildung).

Mit Blick nach vorne gehen wir daher davon aus, dass die Kerninflationsrate auf einem erhöhten Niveau verharrt. Im Juni/Juli dürfte es zwar zu einer leichten Gegenbewegung (nach unten) infolge des Feiertagseffekts im Mai kommen. Zum Jahresende sehen wir die Kerninflation dennoch weiterhin bei rund 2,5%.

Damit bleibt der fundamentale Teuerungsdruck vergleichsweise hoch. Wie sich die Headline-Rate entwickelt, hängt indes nicht zuletzt vom Ölpreis ab. Setzt sich in den nächsten Wochen die Tendenz zu einem leicht rückläufigen Trend beim Ölpreis fort, dürften die Benzinpreise im Juni nochmals (wie bereits im Mai) um rund 5% fallen. Dies wird die Headline-Rate auf 3,0% drücken – der Hochpunkt bei der Teuerungsrate dürfte mithin durchschritten sein. Im Juli könnte dann der günstige Basiseffekt bei Energie für ein noch tieferes Niveau der Headline-Rate (2,7% bis 2,8%) sorgen. Allerdings hängt dies auch davon ab, ob dann der deutsche Tankrabatt und andere staatliche Subventionen weiter fortbestehen; ansonsten könnte von dieser Seite erneut Aufwärtsdruck aufkommen. Für das Jahresende halten wir auf jeden Fall an unserer Prognose fest, dass sich die Headline-Rate um 3,0% bewegt.

Leitzinsanhebung nahezu ausgemachte Sache

Für die EZB ist der jüngste Inflationsbericht kein gutes Omen, auch wenn der Hochpunkt der Teuerungsrate hinter den Erwartungen der letzten Wochen zurückgeblieben ist. Die hartnäckig hohe Kerninflationsrate werden die Währungshüter mit Sorge betrachten, zumal hier unverändert mehr Aufwärts- als Abwärtsrisiken bestehen. Die Falken im EZB-Rat werden sich jedenfalls bestärkt sehen und zur Wahrung der Glaubwürdigkeit für einen geldpolitischen Kurswechsel plädieren. Die ohnehin schon quasi avisierte Leitzinsanhebung um 25 Basispunkte am 11. Juni ist mit dem jüngsten Inflationsbericht noch wahrscheinlicher geworden.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG