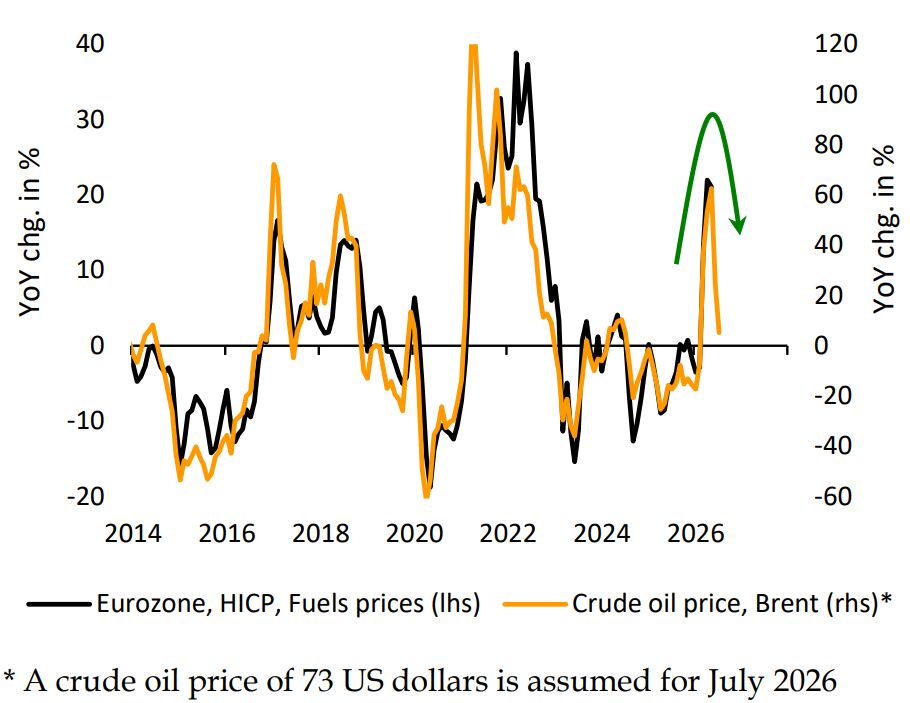

Fallende Benzinpreise drücken die Headline-Rate auf 2,9%

Der Hochpunkt der Inflation in der Eurozone dürfte im Mai durchschritten worden sein. Für Juni rechnen wir mit einem nahezu unveränderten Preisniveau (Headline-Rate +0,1% im Vormonatsvergleich), was die Jahresrate von 3,2% auf 2,9% nach unten drückt. Unser Inflations-Tracker steht bei 2,93% (nach 3,17% im Mai). Insgesamt deutet sich somit ein Rückgang der Teuerungsrate um rund 2,5 Zehntel an, der fast ausschließlich auf die Umkehr bei den Kraftstoffpreisen zurückgeht. Angesichts der weiter fallenden Benzin- und Dieselpreise überwiegen mit Blick auf unsere Prognose die Abwärts- gegenüber den Aufwärtsrisiken. Bei der Kerninflation erwarten wir einen deutlich geringeren Rückgang der Jahresrate von 2,56% auf 2,50%.

Volatile Komponenten

Den Takt geben wie in den Vormonaten die Energiepreise vor, die im Juni um rund 2,0% im Vormonatsvergleich nachgeben dürften. Treiber ist der seit Monatsbeginn um knapp 25% gefallene Rohölpreis, der sich in einem Rückgang der Kraftstoffpreise von etwa 5% niederschlägt (Durchschnitt Juni gegenüber Durchschnitt Mai). Bei Strom und Gas tut sich dagegen wenig; die Aufhebung der temporären Mehrwertsteuersenkung in Spanien sorgt hier sogar für technischen Aufwärtsdruck von je rund 1,0 Prozentpunkten. Per saldo dominiert jedoch der abwärtsgerichtete Benzinpreiseffekt: Die Jahresrate der Energiepreise dürfte somit von 10,8% auf 8,3% fallen. Allein dies drückt die Headline-Rate um die oben genannten 2,5 Zehntel.

Bei den Nahrungsmitteln zeichnet sich in der Jahresrate kaum eine Veränderung ab; auf Monatssicht erwarten wir einen Anstieg von 0,1%. Gegenläufige Kräfte halten sich weitgehend die Waage: Rückläufigen Preisen für Gemüse und Milchprodukte steht Aufwärtsdruck bei Rindfleisch und Obst gegenüber. Der Effekt der Fußball-Weltmeisterschaft auf die Preise alkoholischer Getränke dürfte sich in Grenzen halten. Die Hitzewelle zum Monatsende stellt indes ein Aufwärtsrisiko dar, vor allem für Gemüse- und Obstpreise.

Kerninflation

Bei der Kerninflation stehen sich im Juni gegenläufige Treiber gegenüber: Im Mai hatten die zahlreichen Feier- und Brückentage (inklusive Pfingsten) die Preise für Pauschalreisen, Beherbergung und Flugtickets angetrieben, was zunächst für eine Gegenbewegung im Juni spricht. Dem steht jedoch eine kräftig anziehende Nachfrage nach Reisen und innereuropäischen Flügen gegenüber: Zahlreiche Fluggesellschaften berichten über hohe Auslastungen, und Paris vermeldet – unter anderem wegen der Verteidigungsmesse Eurosatory – einen Rekord bei den Hotelbuchungen. Wir rechnen daher nur mit einer kleinen Gegenbewegung; insgesamt dürften die Preise für Flugtickets, Reisen und Hotels weiter namhaft zugelegt haben (vgl. Tabelle am Ende). Bei den Bekleidungspreisen könnte die Jahresrate leicht nachgeben, falls der Sommerschlussverkauf in einigen Ländern früher gestartet ist – davon dürfte aber bestenfalls geringfügiger Abwärtsdruck ausgehen. Alles in allem rechnen wir mit einem leichten Rückgang in der Kerninflationsrate von 2,56% auf 2,50%, der paritätisch von den Dienstleistungs- und den Industriegüterpreisen getragen wird.

Ausblick: Inflation fällt weiter

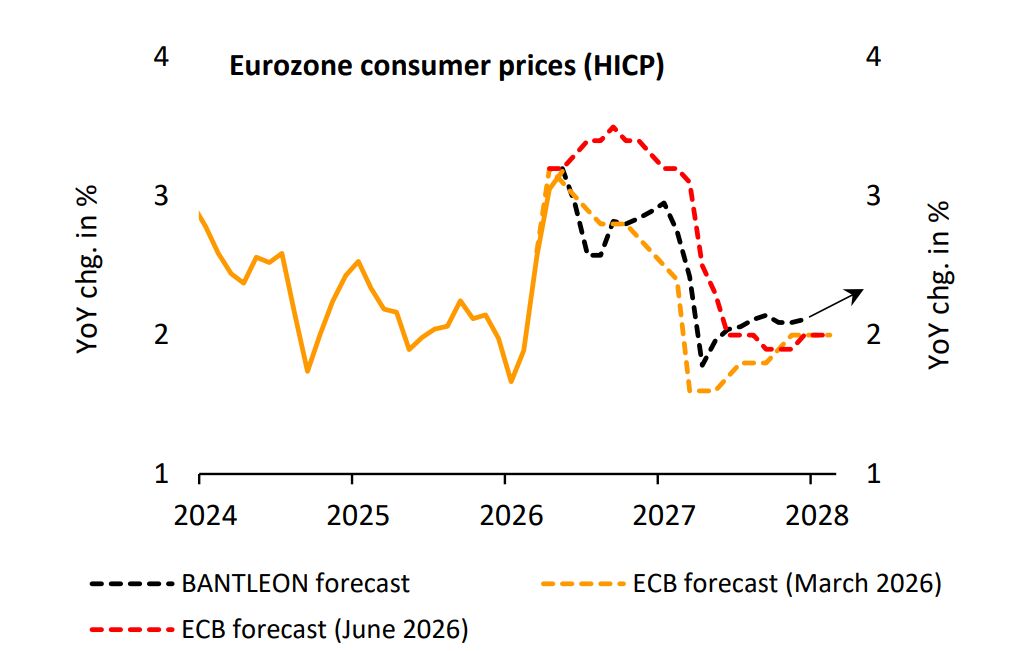

Die aktuell rückläufigen Ölpreise werden auch dem Juli ihren Stempel aufdrücken. Die Benzinpreise sollten nochmals um rund 5% nachgeben, wobei das Auslaufen einiger staatlicher Hilfsmaßnahmen – etwa des Tankrabatts in Deutschland – eine Gegenkraft darstellt. Unter der Annahme, dass sich der Rohölpreis weiter zwischen 70 und 75 US-Dollar bewegt, dürften die Energiepreise die Teuerungsrate der Eurozone in den nächsten beiden Monaten nochmals um drei Zehntel nach unten drücken; für August prognostizieren wir daher ein Niveau von 2,6%. Andererseits dürften sich gleichzeitig verstärkt Zweitrundeneffekte bemerkbar machen, weshalb wir bei der Kerninflation zum Jahresende von einem leichten Aufwärtstrend ausgehen und sie Ende 2026 bei 2,6% sehen. Die Headline-Rate läge dann bei 2,8%.

EZB: Druck zu Leitzinsanhebung nimmt ab – aber nur kurzfristig

Damit bewegt sich die Inflation zwar weiterhin deutlich über dem Ziel der EZB. Mit dem nunmehr rückläufigen Ölpreis haben sich allerdings die schlimmsten Befürchtungen nicht bewahrheitet: Die Teuerungsrate dürfte vielmehr in den nächsten Monaten merklich tiefer liegen als zuletzt von den Währungshütern prognostiziert. In ihrer jüngsten Projektion hat die EZB unterstellt, dass sich der Ölpreis bis zum Jahresende über 100 US-Dollar bewegt. Entsprechend rechnet die Notenbank für das 2. Halbjahr 2026 im Durchschnitt mit einer Teuerungsrate von 3,4%. Dies erscheint nunmehr aber deutlich zu hoch gegriffen. Realistischer sind aus unserer Sicht 2,7% bis 2,8%. Kurzfristig dürfte damit der Druck auf die EZB abnehmen, die Leitzinsen anzuheben. Gleichzeitig ist der rückläufige Ölpreis aber auch ein Konjunkturbooster, womit mittelfristig der nachfragseitige Inflationsdruck geschürt wird. Nicht zuletzt dürfte die Kerninflation unverdrossen über 2,0% verharren. Wir erwarten daher – trotz leicht rückläufiger Inflationsraten – eine Fortsetzung des Zinserhöhungszyklus der EZB. Ob der nächste Erhöhungsschritt (um 25 Basispunkte) aber im September oder erst im Oktober bzw. Dezember 2026 erfolgt, bleibt offen. Vom Tisch dürfte hingegen eine Anhebung bereits beim nächsten Treffen im Juli sein.

Länder-Besonderheiten

Italien ist im Juni der Ausreißer nach oben. Anders als in den übrigen Euroländern fällt hier der Benzinpreisrückgang minimal aus. Außerdem dürften die Gaspreise moderat zulegen. In Spanien verhindert wie oben bereits angemerkt das Auslaufen der temporären Mehrwertsteuersenkung auf Strom und Gas einen deutlicheren Rückgang der Inflationsrate. Die deutsche Teuerungsrate sollte im Einklang mit dem Durchschnitt der Eurozone um drei Zehntel nachgeben. In Frankreich dürfte der Rückgang in der Headline-Rate unter anderem wegen rückläufiger Gaspreise und einem sehr günstigen Basiseffekt bei der Freizeitkomponente überdurchschnittlich ausfallen.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG