Kerninflation gibt erstmals seit sechs Jahren nach

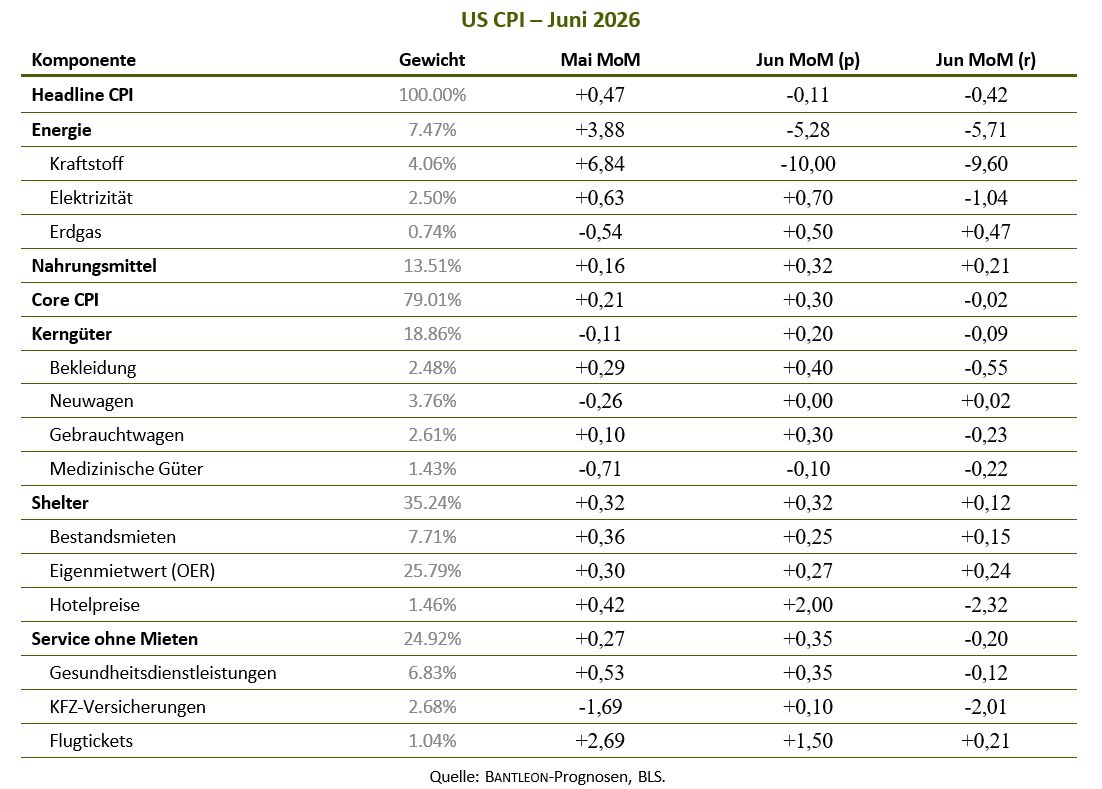

Die US-Inflationsdaten für Juni haben massiv nach unten überrascht. Der Verbraucherpreisindex sank nicht – wie von uns und dem Konsensus erwartet – um 0,1%, sondern um 0,4% im Monatsvergleich. Entsprechend fiel die Jahresrate deutlich von 4,2% auf 3,5% (Konsensus und BANTLEON: 3,8%).

Dass die Energiepreise markant nachgeben würden, war einkalkuliert. Die eigentliche Überraschung lieferte der Kernindex (ohne Energie und Nahrungsmittel), der mit -0,02% erstmals seit sechs Jahren im Monatsvergleich wieder leicht nachgab (Konsensus: +0,2%, BANTLEON: +0,3%). Hier haben sich gleich mehrere Abwärtsrisiken auf einmal manifestiert – besonders auffällig bei Bekleidung (-0,6%), Finanzdienstleistungen (-0,8%), Kfz-Versicherungen (-2,0%), Hotelpreisen (-2,3%) und Telefondienstleistungen (-3,0%). Es waren somit vor allem die Servicedienstleistungen, deren Preisdruck unerwartet stark nachgelassen hat.

Breite Schwäche – nicht nur bei der Energie

Der Rückgang der Energiepreise um 5,7% im Monatsvergleich lag im Rahmen der Erwartungen; neben den Benzinpreisen (-9,6%) dämpften auch die Strompreise (-1,0%). Die Nahrungsmittel verteuerten sich mit +0,2% etwas schwächer als gedacht, was für das Gesamtergebnis aber nicht entscheidend war. Preisdruck ging von Fleisch (+0,9%) und Milchprodukten (+1,2%) aus, während frisches Gemüse (-1,4%) ein Gegengewicht bildete.

Bei den Kerngütern setzte sich die gedämpfte Entwicklung der Vormonate fort (-0,09% nach -0,11%). Fahrzeuge üben weiter leichten Disinflationsdruck aus (Neuwagen: -0,2%, Gebrauchtwagen: -0,2%). Anders als zuletzt verbilligte sich zudem Bekleidung (-0,6%) – hier hatten die hohen Zölle, speziell auf Waren aus China, bis zuletzt Kostendruck ausgeübt (Jahresrate knapp 4,0%). Namhaft verteuert hat sich einzig Spielzeug (+3,0%). Insgesamt mehren sich die Indizien, dass die preistreibenden Zolleffekte nachlassen und die Nachfrageschwäche in einzelnen Konsumsektoren (Autos) die Überwälzungsspielräume dämpft.

Die Mietpreise kamen mit +0,15% (Bestandsmieten) und +0,24% (Eigenmietwert) etwas schwächer herein – eine Gegenbewegung auf den recht starken Mai (+0,36% beziehungsweise +0,30%). Die eigentliche Überraschung innerhalb der Komponente »Unterkünfte« lieferten jedoch die Beherbergungsdienstleistungen, deren Preise um 2,3% einbrachen – obwohl WM-Effekt und hohe Reiseaktivität eher das Gegenteil nahegelegt hätten. Am meisten überraschten schließlich die übrigen Dienstleistungen (»Supercore«), die mit -0,2% so kräftig zurückgingen wie seit sechs Jahren nicht mehr, nachdem gerade sie 2026 den stärksten Teuerungsdruck ausgeübt hatten.

Neben Finanzdienstleistungen, Kfz-Versicherungen und Telefondiensten verbilligten sich auch ärztliche Leistungen, und bei den Flugtickets schwächte sich der Preisauftrieb der Vormonate spürbar ab.

Entspannung ja, Entwarnung nein

Die Juni-Daten sorgen zweifellos für Entspannung an der Teuerungsfront und beruhigen all jene, die Schlimmeres befürchtet hatten. Von einem breit angelegten Preisschub ist nichts zu sehen; vielmehr deutet einiges darauf hin, dass der zollbedingte Kostenschub abebbt. Der Disinflationstrend bei Mieten und Fahrzeugen spiegelt zugleich eine Wirtschaft, die in Teilen brummt (IT-Sektor), in anderen (Immobilienmarkt) aber fragil bleibt – vor allem die unteren Einkommensgruppen halten sich beim Konsum zurück, was die Preisüberwälzungsspielräume mindert.

Gleichzeitig haben aber Einmaleffekte die Preise im Juni gedrückt: Bei den Kfz-Versicherungen ist – folgt man den Meldungen über ein Ende der Prämienverbilligungen – der Disinflationstrend bald ausgereizt, und auch bei den Hotelpreisen fehlt der Grund für anhaltende Rückgänge.

In den nächsten Monaten dürfte die Kernrate daher wieder stärker zulegen – zumal wenn sich, wie von uns prognostiziert, das US-Wachstum oberhalb von 2,0% hält. In der Folge sollte der Arbeitsmarkt robust bleiben, was das Lohnwachstum befeuert und die Preisüberwälzungsspielräume der Unternehmen erhöht. Wir gehen daher davon aus, dass sich die Kerninflationsrate nicht nachhaltig abschwächt, sondern auch zum Jahresende 2026 um das aktuelle Niveau von 2,6% pendelt.

Für die Headline-Rate ist der Ölpreis der entscheidende Faktor: Nach dem jüngsten Zwischenspurt auf über 80 US-Dollar rechnen wir mit einer Beruhigung Richtung 70 US-Dollar und damit einer Teuerungsrate von rund 3,2% zum Jahresende.

Die Fed dürfte die Juni-Zahlen mit Erleichterung zur Kenntnis nehmen – Gouverneur Christopher Waller verwies erst am Montag auf die große Bedeutung der neuen CPI-Daten, mahnte aber zugleich, eine Schwalbe mache noch keinen Sommer. Er möchte mehrere günstige Inflationsdaten sehen, bevor er von seinem Bias zu Leitzinserhöhungen Abstand nimmt. Insgesamt bestätigen die Zahlen die Befürworter eines geldpolitischen Geradeausfahrens. Die Zinserhöhungsdebatte kann aber schnell wieder auf die Tagesordnung zurückkehren. Die Teuerungsrate liegt mit über 3,0% immer noch deutlich entfernt vom Inflationsziel der Fed.

Von Dr. Daniel Hartmann, Chefvolkswirt, Bantleon AG