„Lassen Sie mich im Voraus erklären, dass ich als aktiver Aktienmanager in dieser Diskussion voreingenommen bin. Morgan Stanley Capital International (MSCI) entscheidet gelegentlich über die Aufnahme oder den Ausschluss von Aktien in ihre Indizes. Es gibt ein strenges Verfahren, wie diese Unternehmen ausgewählt werden, um ein Land, einen Sektor oder ein Thema am besten abzubilden. In vielen Fällen machen sie es richtig. Aber manchmal auch nicht.

Als aktiver Manager habe ich noch nie Aktien von Adani gehalten. Das könnte sich in Zukunft ändern, aber bisher haben sie unsere Kriterien für langfristig nachhaltige Unternehmen nicht erfüllt. Einige Adani-Aktien wie Adani Ports fand ich zwar verlockend, aber die Finanzierungsstruktur war ein Problem. Die Aufnahme einiger Unternehmen der Gruppe in den MSCI-Index im Juni 2021 führte zu einem Anstieg der Aktienkurse, zum Teil weil passive Anleger diese Aktien kaufen mussten.

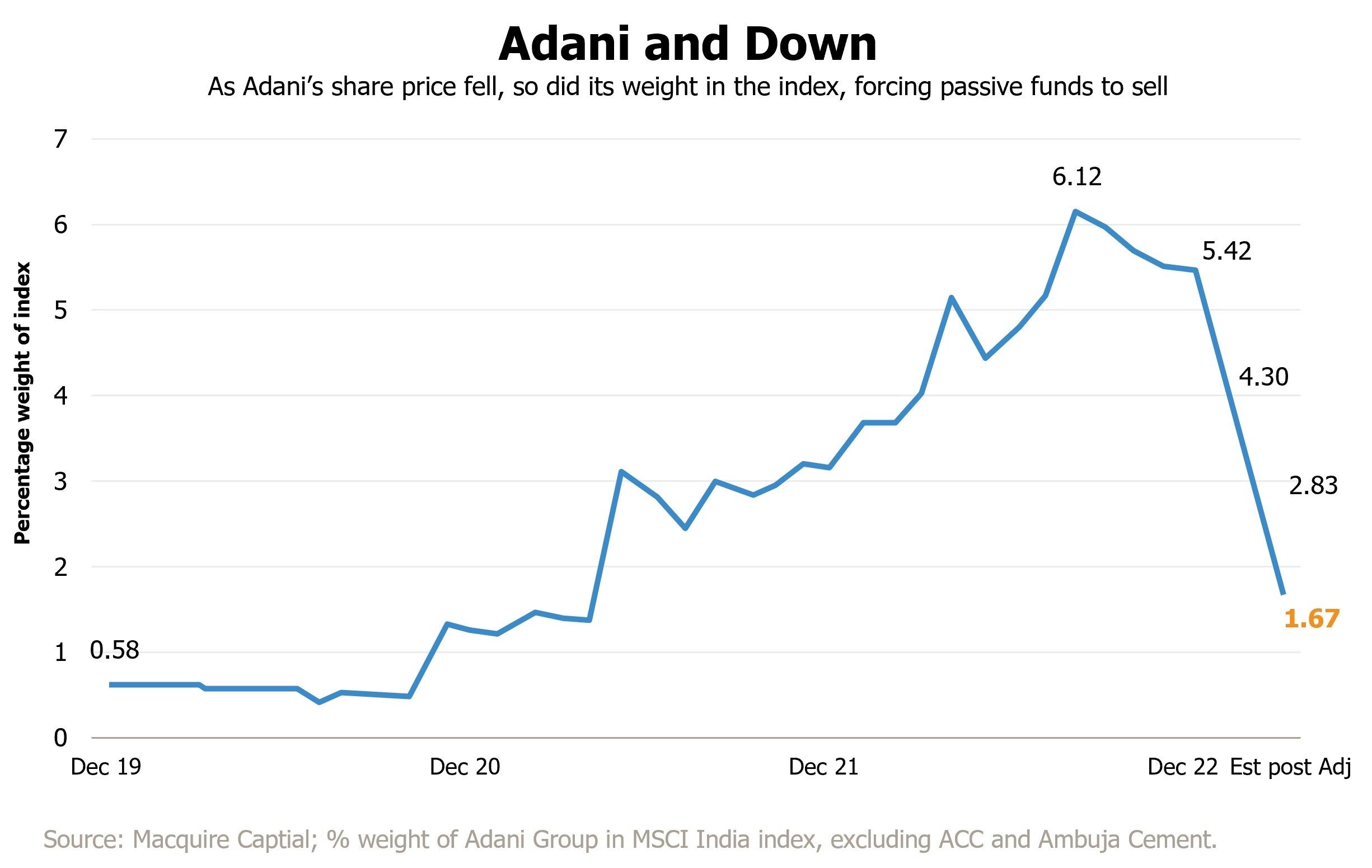

Am 24. Januar wurde bekannt, dass ein Leerverkäufer einen Bericht mit vernichtenden Anschuldigungen veröffentlicht hatte, wie Bloomberg berichtete. Das führte zu einem dramatischen Kurssturz bei allen Aktien der Adani Group. Am 8. Februar kündigte MSCI an, die Methodik des Streubesitzes zu überdenken. Sollte das geschehen, wird es wahrscheinlich dazu führen, dass die Gewichtung aller Adani-Aktien im Index reduziert wird. Passive Anleger würden dann diese Aktien verkaufen, was wahrscheinlich dazu führen wird, dass sie teuer gekauft und billig verkauft haben.

Ich habe bei der Auswahl von Aktien viele Fehler gemacht. 2018 war, wie sich einige von Ihnen vielleicht erinnern, ein schwieriges Jahr für unseren Fonds. Aber ich habe aus meinen Fehlern gelernt und einige von ihnen anschließend korrigiert.

Seit März/April 2022 vertrete ich die Ansicht, dass indische Aktien im Verhältnis zu ihren Wachstumserwartungen teuer sind. Die langfristigen Aussichten für die indische Wirtschaft und verschiedene Unternehmen in Indien sind gut. Die Risiken (Inflation, Druck auf die Gewinnspannen, langsameres Wachstum des verfügbaren Einkommens der Verbraucher, steigende Zinssätze und eine verspätete Zinserhöhung durch die Reserve Bank of India) waren meiner Meinung nach jedoch ebenso hoch. Die Aufregung rund um die Adani Group sollte die Anleger zu einem Blick unter die Oberfläche animieren. Eine Lektion ist (hier dringt meine Voreingenommenheit durch), dass aktives Management bei der Verwaltung von Portfolios eine wichtige Rolle spielt. Eine andere ist, dass, wenn die Bewertungen hoch sind und die Risiken ignoriert werden, der anschließende Rückgang der Aktien gut für uns sein kann. Wie üblich haben wir einige Namen auf unserem Radar, die wir in Indien aufstocken oder kaufen wollen. Die Zeit ist auf unserer Seite, und es gibt weitere Kollateralschäden, die indische Aktien wegen der Auswirkungen der Adani-Saga ertragen müssen.“