• Marktfreundliches Konjunkturumfeld und positives Gewinnwachstum

• Chancen und Risiken in der US-Außen- und Handelspolitik

Das vierte Quartal 2024 stand im Zeichen positiver Konjunkturüberraschungen in den USA und China. Diese Entwicklungen führten zu einer Revision der hohen Zinssenkungserwartungen und zu überwiegend steigenden Anleiherenditen. Lediglich die hiesige Konjunkturflaute ließ Anleiherenditen in der Eurozone mit Ausnahmen von Frankreich sinken. Gleichzeitig prägte der Wahlsieg von Donald Trump die Märkte erheblich: Der US-Dollar und US-Aktien, insbesondere Nebenwerte, verzeichneten deutliche Zugewinne, während besonders amerikanische Staatsanleihen unter Druck gerieten. Unternehmensanleihen, vor allem Hochzinsanleihen, sowie Rohstoffe und Industriemetalle zeigten sich weiterhin robust. „Das ganze Jahr über rangen die Märkte mit der Frage, ob die sanfte Landung der US-Wirtschaft gelingen würde. Letztlich entwickelte sich die Konjunktur 2024 in vielen Regionen besser als noch vor einem Jahr erwartet, allen voran in den USA, und die Renditen 10-jähriger Staatsanleihen stiegen trotz Zinssenkungen der Zentralbanken“, so Meyer. Insgesamt dürfte 2025 von einem anspruchsvollen Marktumfeld geprägt sein. Die Renditechancen sind begrenzt, die Risiken vielfältig. Anleger sollten ihre Strategien sorgfältig anpassen, um von den Chancen zu profitieren, ohne dabei die potenziellen Belastungen aus dem Blick zu verlieren.

USA: Dynamik der US-Wirtschaft

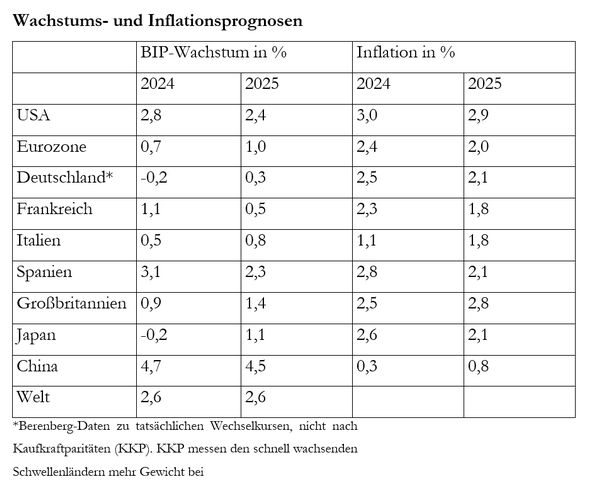

Die US-Konjunktur zeigt sich weiterhin robust und verliert kaum an Schwung. Für das kommende Jahr dürfte neben der US-Politik die Entwicklung der Inflation und der US-Staatsverschuldung zu den wichtigsten Themen gehören. Die Unsicherheit bleibt dabei hoch. „Der wiedergewählte US-Präsident Donald Trump könnte im kommenden Jahr durch Steuersenkungen und Deregulierungen sogar weitere Wachstumsimpulse freisetzen. Sollte er allerdings hohe Zölle auf Einfuhren aus China und anderen Ländern einführen, würde dies die Preise in den USA in die Höhe treiben und die Inflation anheizen“, so Dr. Holger Schmieding, Chefvolkswirt von Berenberg. Trumps Maßnahmen aus seiner ersten Amtszeit – Strafzölle, Steuersenkungen und Einwanderungsbeschränkungen – dürften heute weniger wirken und größere Risiken bergen. Der weitere Zinspfad und die Fed-Politik sind daher mit hoher Unsicherheit behaftet. Dies dürfte zu einer höheren Volatilität an den Finanzmärkten führen. Die Konsenserwartung ist, dass die US-Wirtschaft aufgrund der sich abkühlenden Binnennachfrage und der Arbeitsmarktbedingungen an Dynamik verliert, während Europa für eine leichte Erholung positioniert ist.

Europa: politische Unsicherheiten in Deutschland und Frankreich

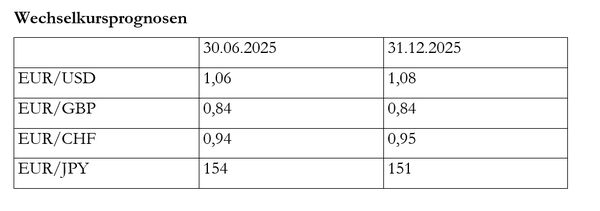

Für das Jahresende deuten die konjunkturellen Frühindikatoren für die Eurozone auf eine nachlassende Wachstumsdynamik hin. Die wirtschaftliche Entwicklung im Euroraum ist derzeit maßgeblich von den politischen Unsicherheiten in Deutschland und Frankreich geprägt. Während in Frankreich die Minderheitsregierung von Michel Barnier nur noch geschäftsführend im Amt ist, stehen nach dem Bruch der Ampelkoalition Neuwahlen in Deutschland an. Zudem schwächelt weiterhin die globale Nachfrage, was Deutschland als Exportnation besonders hart trifft. Hinzu kommt, dass chinesische Produkte auf den globalen Absatzmärkten zunehmend mit deutschen Produkten konkurrieren. Belastend wirken sich auch der Arbeitskräftemangel und die überbordende Bürokratie aus. Vor diesem Hintergrund bieten die Neuwahlen am 23. Februar 2025 auch Chancen, die politische Unsicherheiten zu beenden und überfällige Reformen anzugehen. „Für eine bessere Euro-Konjunktur im kommenden Jahr sprechen neben der Hoffnung auf eine wachstumsfreundliche Wirtschaftspolitik in Deutschland noch weitere Faktoren. Seit geraumer Zeit steigen die Löhne stärker als die Preise, wodurch sich die steigende Kaufkraft der Verbraucher positiv auf die Wirtschaft auswirken dürfte. Zudem werden die konjunkturstützenden Maßnahmen in China und die Wachstumsimpulse durch Trump in den USA die Auslandsnachfrage beleben“, erwartet Schmieding. Auch die jüngste Abwertung des Euro gegenüber dem US-Dollar wird sich positiv auf die Exporte auswirken. In den kommenden Monaten dürfte das Zinsniveau zudem weiter sinken und Investitionen für Unternehmen wieder attraktiver machen. Dies trägt ebenfalls zum verhalten optimistischen Ausblick für das Jahr 2025 bei.

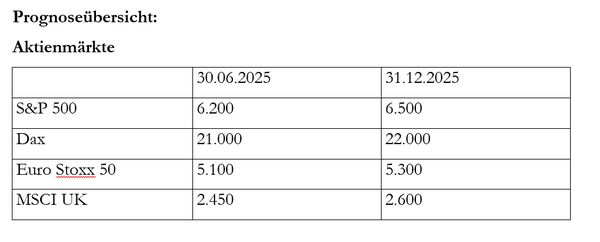

Gesunde Marktbreite in 2025

Mit Donald Trumps Wahlsieg hat auch der Markt seine „America First“-Politik gespielt. Nicht nur US-Aktien legten kräftig zu, sondern auch der US-Dollar. Europäische und asiatische Aktien entwickelten sich im selben Zeitraum hingegen volatil seitwärts. „Wir erwarten weiterhin eine deutliche Nachfrage nach US-Aktien, jedoch dürfte die Divergenz zwischen US- und europäischen Aktien im Jahr 2025 deutlich abnehmen. Die Konsensprognose für das US-Gewinnwachstum 2025 liegt im zweistelligen Bereich, trotz rückläufigen nominalen Wachstums und rekordhoher Margen. Viel Optimismus ist eingepreist, und die hohe Anlegerpositionierung begrenzt das Aufwärtspotenzial für US-Aktien“, so Meyer.

Für europäische Aktien gibt es neben dem drohenden Handelskrieg mit der Schwäche Chinas, der hiesigen Konjunkturflaute, den höheren Energiepreisen und dem Krieg in der Ukraine viele Stolpersteine bzw. Risiken. Allerdings sind diese anhand hoher Risikoprämien in den Kursen bereits reflektiert. „Ein nahendes Kriegsende in der Ukraine und im Nahen Osten könnte eine positive Überraschung sein. Zudem dürften die vorteilhaften Finanzbedingungen (schwacher Euro vs. starker US-Dollar, eine ausgeweitete Zinsdifferenz zwischen den USA und Europa) europäische Unternehmen relativ unterstützen“, ergänzt Schmieding. Der schwache Euro und die günstigen Bewertungen dürften europäische Unternehmen, insbesondere im Nebenwerte-Bereich, attraktiv für „Private Equity“- sowie ausländische Unternehmen machen. In den USA dürften die wohl bald anstehende Steuergewissheit für Unternehmen sowie eine Deregulierungswelle nicht nur den M&A-Markt, sondern auch IPO-Aktivitäten beflügeln. All dies dürfte neben dem robusten Konjunkturumfeld 2025 zu einer ordentlichen Marktbreite führen, in der auch Nebenwerte glänzen dürften.

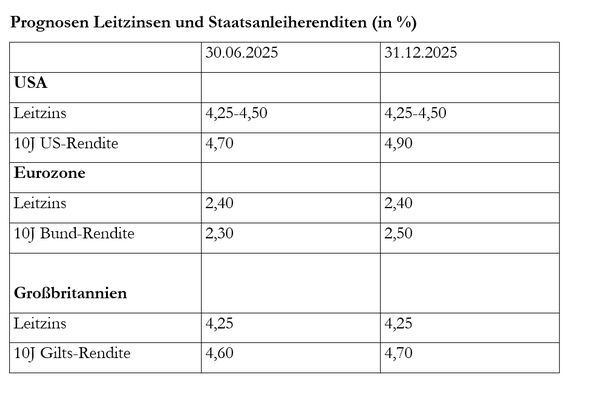

Anleihemärkte zwischen Politik und Wirtschaft

Die Folgen der geopolitischen Entwicklungen werden die Anleihemärkte auch im neuen Jahr nicht unberührt lassen. Somit sind die Aussichten für Anleihen für das Jahr 2025 gemischt. Sichere Staatsanleihen bieten keine spürbare Aufwärtsbewegung, es sei denn, es kommt zu einem unerwarteten Konjunktureinbruch oder geopolitischen Eskalationen. Euro-Unternehmensanleihen bleiben aufgrund ihrer gesunkenen Risikoaufschläge differenziert zu betrachten, bieten aber durch attraktive Renditeniveaus und Unterstützung durch Zinssenkungen interessante Möglichkeiten. Bei Schwellenländern stehen sich erholende Volkswirtschaften im Fokus, insbesondere im Lokalwährungssegment. „Alles in allem gilt für das Jahr 2025: Wer mit Anleihen Geld verdienen möchte, kommt um das Eingehen des einen oder anderen Risikos nicht herum“, so der Chefanlagestratege.