Da Regierungen weltweit Quarantänemaßnahmen ergreifen und Ausgangssperren verhängen, um die Ausbreitung von COVID-19 zu verlangsamen, lässt sich eine globale Rezession nun nicht mehr vermeiden. Die große Frage ist, ob sie scharf, aber von kurzer Dauer sein wird, ob sie zwei oder drei Quartale dauern wird oder ob sie auf einen länger anhaltenden Wirtschaftsabschwung hinauslaufen wird. Auch eine kurze Rezession wird tief sein, aber das Wirtschaftswachstum könnte wieder kräftig ansteigen, sobald die Bedenken rund um das Virus nachlassen. Dieser harmlosere Verlauf der Rezession würde eintreten, wenn die Bemühungen, das Virus unter Kontrolle zu bringen, innerhalb von ein paar Monaten erfolgreich wären. Falls die wirtschaftlichen Folgen des Virus jedoch zunehmen und bestimmte Wendepunkte erreicht werden, könnten wir es mit einer länger anhaltenden Rezession mit schlimmeren Auswirkungen zu tun haben.

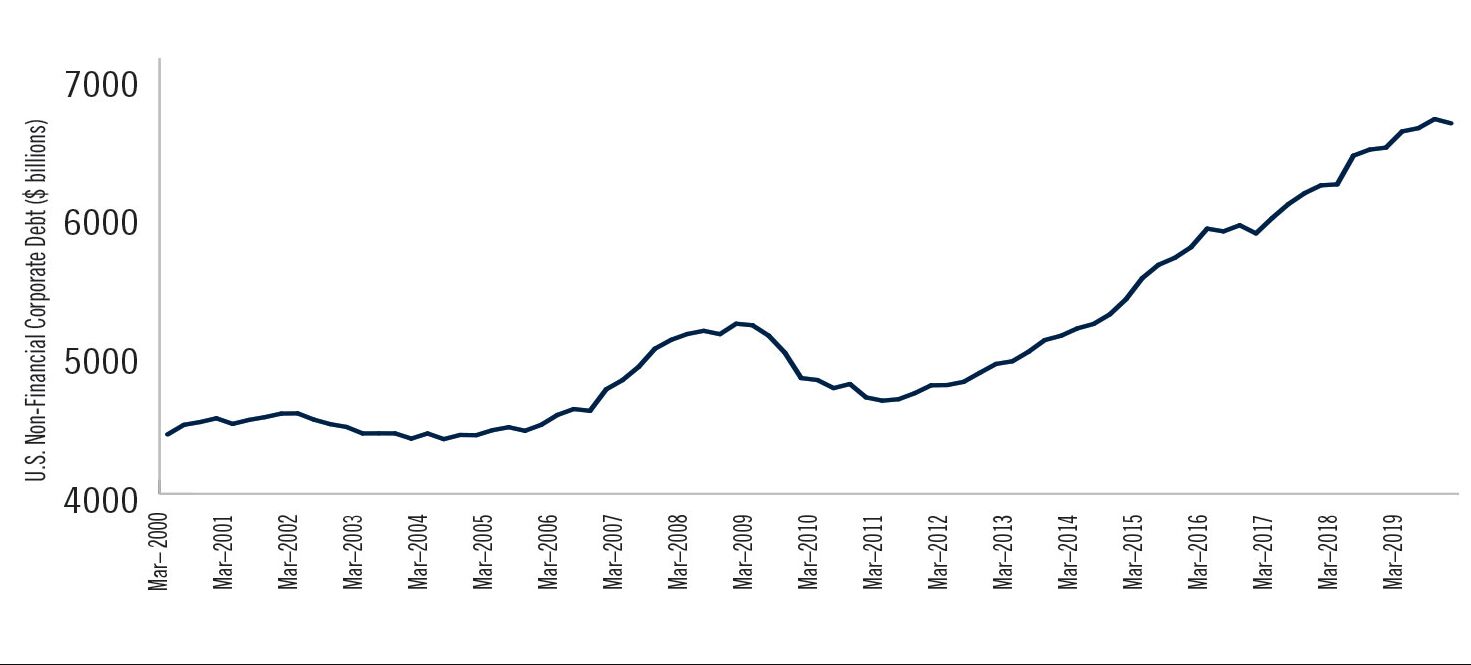

Eine besorgniserregende wirtschaftliche Anfälligkeit ist die Verschuldung der US-Unternehmen, die sich auf einem Rekordniveau befindet. Wir haben schon oft darauf hingewiesen, dass es unwahrscheinlich ist, dass dies allein eine Rezession auslösen wird, dass es aber beim nächsten Marktrückgang eine zusätzliche Belastung darstellen könnte. Viele dieser Unternehmen sind auf ein stetiges Wirtschaftswachstum und niedrige Zinsen angewiesen. Auch ein kurzer, starker konjunktureller Einbruch könnte den Druck erhöhen und Unternehmen in einer angespannten Finanzlage grundsätzlich in Mitleidenschaft ziehen. Die gesamten Fremdkapitalquoten in China stellen ein weiteres und seit vielen Jahren bestehendes Gefahrenpotenzial dar. Dadurch könnten sich die Versuche der politisch Verantwortlichen in China, das Wirtschaftswachstum zu steigern, nachdem die Wirtschaft plötzlich zum Stillstand gekommen war, noch schwieriger gestalten.

Die ausufernde Schuldenlast der US-Unternehmen könnte sich noch rächen

Die Fremdfinanzierungsrisiken erstrecken sich auch auf andere Schwellenländer, insbesondere in Asien, wo Unternehmen zur Finanzierung ihrer Geschäftstätigkeit Kredite in US-Dollar aufgenommen haben und dabei die niedrigen im Ausland geltenden Zinsen genutzt haben. Die derzeitige Panik an den Finanzmärkten führte zu einem Anstieg des Werts des US-Dollars angesichts seiner Eigenschaften als Fluchtwährung. Um diese Schulden zu bedienen und das Kapital zurückzuzahlen, brauchen diese Unternehmen US-Dollar. Die steigende Nachfrage nach der Währung machte sie knapp und teuer und erhöhte die Last von auf Dollar lautenden Schulden. Die Dollarknappheit wird durch den Rückgang der Handelstätigkeit und der Außenhandelsströme noch verstärkt. Diese Dynamik erhöht das Risiko einer Schuldenkrise in den Schwellenländern als Folge der aktuellen Marktturbulenzen.

Eine weitere Entwicklung, die den Coronavirus-Schock noch verstärkt, ist der durch den Ölpreiskrieg zwischen Saudi-Arabien und Russland ausgelöste Ölpreiseinbruch, deren Zeitpunkt denkbar ungünstig ist. Der massive Rückgang der Rohölpreise bedroht bereits jetzt die Fähigkeit von Energieunternehmen am Hochzinsmarkt, ihren Schuldendienst zu leisten, da er für eine Explosion ihrer Credit-Spreads sorgt, die wahrscheinlich zu Zahlungsausfällen führen werden. Niedrigere Energiepreise werden sich positiv auf die weltweiten Verbraucher auswirken, aber diese Vorteile sind diffus und erstrecken sich über einen längeren Zeitraum, während die Kosten für Energie erzeugende Unternehmen und Länder sofort und konzentriert zum Tragen kommen.

Alle Augen richten sich auf die politischen Entscheidungsträger

Die Reaktion der politischen Entscheidungsträger weltweit wird bei der Beurteilung, ob Kollateralschäden minimiert werden können, eine entscheidende Rolle spielen. Die globalen Leitzinsen pendeln sich wieder bei null ein, und die Zentralbanken ergreifen alle ihnen bei einer Finanzkrise zur Verfügung stehenden Maßnahmen, indem sie Wertpapierkaufprogramme wieder einführen und verschiedene Liquiditätsmaßnahmen ergreifen. Die US-Notenbank hat alle Register gezogen, indem sie ein außerordentliches Maßnahmenpaket verabschiedete, das in Bezug auf seine Wirkung und seinen Umfang sogar ihre bei der globalen Finanzkrise getroffenen Maßnahmen übertrifft. Sie hat ihren Leitzins auf null gesenkt, hat unbeschränkte Käufe von US-Staatsanleihen und Agency MBS eingeleitet und hat – gemeinsam mit dem Finanzministerium – Maßnahmen zur Unterstützung von Risikoanlagen unterschiedlichster Art ergriffen, darunter Kommunalanleihen und Unternehmensanleihen. Die US-Notenbank hat außerdem ihre auf Dollar lautenden Liquiditätsswaps optimiert und ihr bestehendes Angebot für ausländische Zentralbanken erweitert, um die derzeitige Dollarknappheit zu mindern. Ihr Ziel ist es, den Druck, der auf dem Devisenmarkt lastet, etwas zu verringern. Die Europäische Zentralbank und die Bank of England haben auch Notfallmaßnahmen ergriffen und über 40 andere Zentralbanken haben die Zinsen gesenkt oder unterstützende Maßnahmen ergriffen. Solche außerordentlichen geldpolitischen Maßnahmen sind eine notwendige, aber nicht ausreichende Maßnahme aus dem Instrumentarium der politischen Entscheidungsträger, und deshalb springt nun die Fiskalpolitik in Form von Direkthilfen für von der Krise betroffene Arbeitnehmer und Unternehmen ein. Zum Glück unternehmen die Regierungen weltweit wie in Kriegszeiten alles Erdenkliche, um das Problem zu lösen.

Aber auch fiskalische Anreize haben ihre Grenzen, da sie mehr die Symptome des Problems behandeln und den konjunkturellen Einbruch abfedern. Einen Weg aus der Krise zu bieten, erfordert eine koordinierte und glaubwürdige Strategie für das Gesundheitswesen, die die Ausbreitung des Virus unter Kontrolle bringt. Während die Regierungen bereits viele Bemühungen unternommen und es einige vielleicht vielversprechende Entwicklungen gibt, glauben Experten für das Gesundheitswesen, dass die Zahlen der COVID-19-Fälle in der nächsten Zeit noch steigen werden und niemand kann mit Sicherheit sagen, wann die Krise abklingen wird.

Lesen Sie den vollständigen Ausblick und Rückblick auf das 2. Quartal 2020 von QMA, der für Finanzexperten zur Verfügung steht.