Im März hat der Ausbruch des Coronavirus in aller Welt die wirtschaftliche Aktivität innerhalb kürzester Zeit zum Erliegen gebracht. An den Aktien- und Anleihenmärkten hat dies zu einer beträchtlichen Volatilität geführt. Als die Aktienkurse massiv sanken, suchten die Anleger Zuflucht in Anleihen. Die Renditen der US-Treasuries sanken entlang der gesamten Kurve. Die 10-jährige Rendite sank von 1,92%1 per Ende 2019 auf das Allzeittief von 0,50% (Stand: 9. März) und beendete das 1. Quartal 2020 bei 0,70%.2

Allerdings ergeben sich aus dieser schweren Verzerrung an den Märkten Chancen für Fixed Income Investoren. Da Staatsanleihen historisch niedrige Renditen bieten, haben sich in vielen Sektoren die Spreads gegenüber 10-jährigen US-Treasuries erheblich ausgeweitet und mittlerweile extrem günstige Niveaus erreicht:

- So sind zum Beispiel die Spreads von Hochzinsanleihen3 von 336 Basispunkten (Bp.) auf über 1100 Bp. gestiegen und lagen am Quartalsende bei 880 Bp.

- Die Spreads von Investment-Grade-Anleihen4 weiteten sich auf über 340 Bp. aus und beendeten das Quartal bei 255 Bp.

- Durch diese Ausweitung sind die Renditen verlockend. Investment-Grade-Anleihen boten zuletzt eine 4,5-mal so hohe Rendite wie 10-jährige US-Treasuries, während die Renditen von Schwellenländeranleihen5 8,2-mal, von Hochzinsanleihen 11,7-mal und von Leveraged Loans6 13,6-mal so hoch war.

Die US-Notenbank (Fed) hat die Kreditmärkte mit einer beispiellosen Liquidität überschwemmt, damit diese weiterhin ohne Probleme funktionieren konnten. Die Spreads haben sich von ihren Höchstständen zwar etwas verengt, sind aber nach wie vor historisch hoch und bewegen sich auf interessanten Einstiegsniveaus. Falls sich die Wirtschaft im 2. Halbjahr 2020 erholt, dürften sich die Anleger mit Vehemenz auf die Suche nach Renditen und Erträgen machen. Dies dürfte zu einer starken Outperformance von Spread-Produkten führen – wenngleich unter Schwankungen. Wir sind davon überzeugt, dass Unternehmensanleihen, die gut positioniert sind, um den Shutdown der Wirtschaft zu überstehen, und sich bei der Erholung sehr positiv entwickeln dürften, eine überaus wichtige Rolle spielen werden, um in den kommenden Quartalen und Jahren hohe risikobereinigte Renditen zu erzielen.

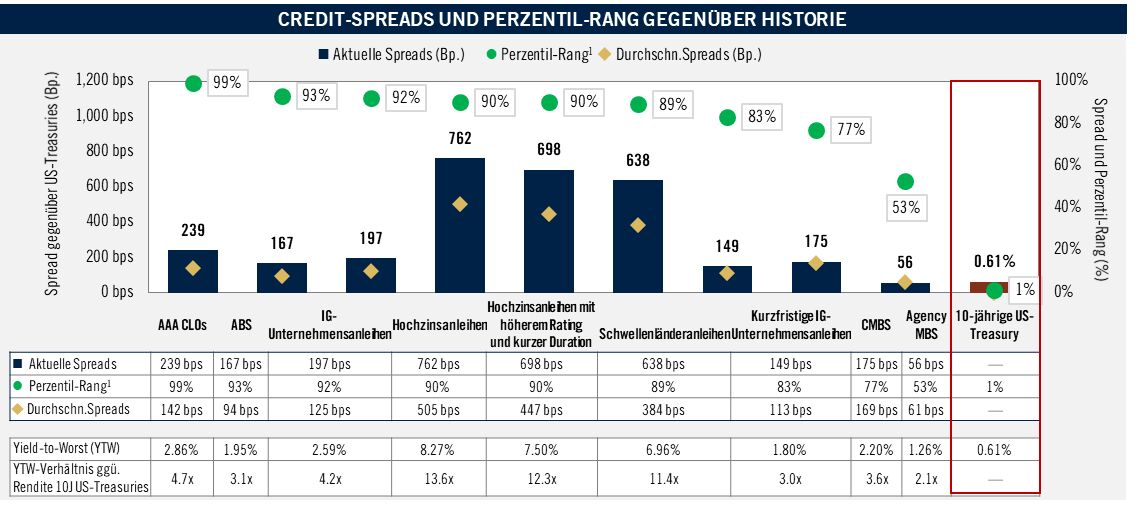

In der nachstehenden Grafik geben die grünen Punkte wieder, in welchem Perzentil die Credit-Spreads jeder genannten Anlageklasse in der Vergangenheit rangierten. Je höher die Zahl, umso günstiger ist der Sektor im Vergleich zu den historischen Niveaus bewertet. Beispielsweise notieren die Spreads von Collateralized Loan Obligation (CLO) mit einem Rating von AAA derzeit im 99. Perzentil. Das bedeutet, dass der Sektor im Laufe seiner Historie in 99% der Zeit geringere Spreads aufwies – oder teurer war – als jetzt. Das heißt, der Sektor notiert gegenwärtig unweit seiner aus historischer Sicht stärksten Unterbewertung. Alle Spread-Sektoren in der Grafik bewegen sich aktuell auf historisch sehr günstigen Niveaus:

- Investment-Grade-Unternehmensanleihen, mit einem Spread von aktuell 197 Bp. gegenüber 10-jährigen US-Treasuries, liegen im 92. Perzentil.

- Hochzins-Unternehmensanleihen, mit einem Spread von aktuell 762 Bp., liegen im 90. Perzentil.

Die 10-jährige US-Treasury auf der rechten Seite der Grafik bietet eine Rendite auf Allzeittief und rangiert im 1. Perzentil. Anders ausgedrückt: Sie ist aktuell so teuer wie nie zuvor. Zu beachten ist, dass Ökonomen davon ausgehen, dass das Angebot an US-Treasuries in naher Zukunft stark steigen wird, weil das US-Haushaltsdefizit finanziert werden muss. Diese Niveaus deuten darauf hin, dass Anleihen abseits der staatsnahmen Sektoren des Marktes Möglichkeiten für bessere relativen Erträge bieten könnten.

Quelle für Renditen und Spreads 10-jähriger US-Treasuries: Bloomberg.1 Stand: 31. Dezember 2019. 2 Stand: 31. März 2020. 3Hochzinsanleihen abgebildet durch den BBG Barclays U.S. Corporate High Yield Index. 4Investment-Grade-Anleihen abgebildet durch den BBG Barclays U.S. Credit Index. 5Schwellenländeranleihen abgebildet durch den BBG Barclays EM USD Aggregate Index. 6Leveraged Loans abgebildet durch den Credit Suisse Leveraged Loan Index.

Quelle: Bloomberg, JPMorgan Stand: 23.04.2020. Die Anlageklassen werden durch die folgenden Indizes abgebildet; Perzentile und Durchschnitte beginnend mit den ersten verfügbaren Daten für den jeweiligen Index: AAA CLOs: JPMorgan CLO AAA Index, 31.01.2012; Hochzinsanleihen mit höherem Rating und kurzer Duration; IG-Unternehmensanleihen: BBG Barclays U.S. Credit Index, 30.06.1989; BBG Barclays U.S. High Yield Ba/B 1-5Yr Index, 30.06.1989; Hochzinsanleihen: BBG Barclays U.S. Corporate High Yield Index, 31.01.1994; ABS: BBG Barclays ABS Index, 31.05.1991; kurzfristige IG-Unternehmensanleihen: BBG Barclays U.S. 1-5Yr Credit Index, 31.08.2000; Schwellenländeranleihen: BBG Barclays EM USD Aggregate Index, 31.08.2000; CMBS: BBG Barclays CMBS Index, 30.06.1999; Agency-MBS: BBG Barclays MBS Index, 31.08.1988; 10-jährige US-Treasuries, 31.06.1962. 1Gibt die Perzentil-Ränge des historischen OAS für den jeweils angegebenen Index und der historischen Yield-to-Worst für 10-jährige US-Treasuries wieder. Yield-to-Worst (YTW) – die geringstmögliche Rendite, die mit einer Anleihe erzielt werden kann, bei der es nicht zum Ausfall des Emittenten kommt.

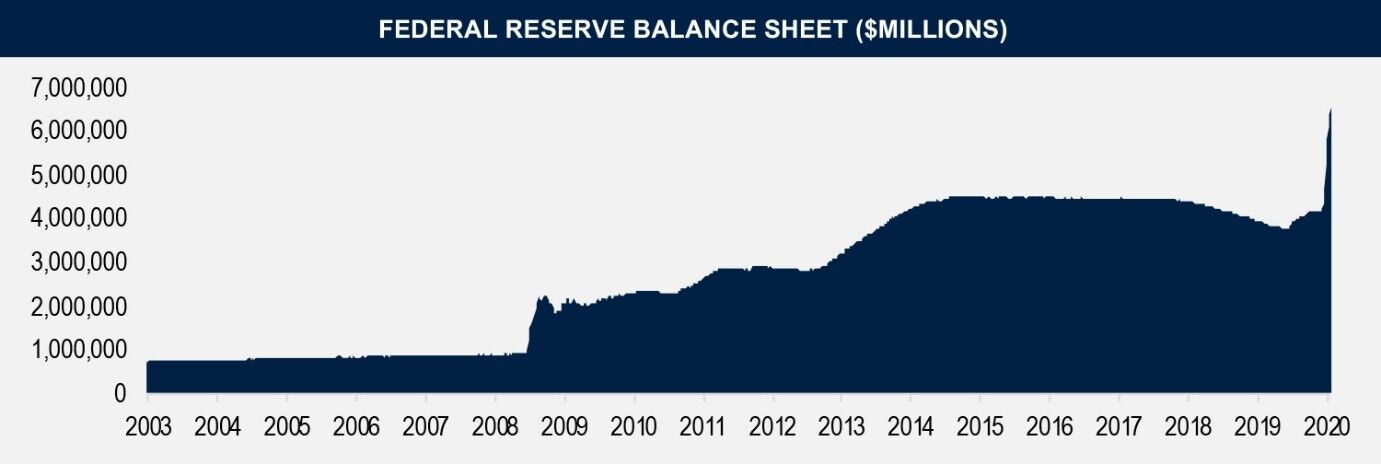

Während der globalen Finanzkrise von 2008 und 2009 dauerte es fast ein Jahr, bis die Fed und die Mitglieder des Kongresses Kreditprogramme, Liquiditätsspritzen und fiskalpolitische Impulse beschlossen, um einer der schwersten Wirtschaftskrisen seit dem 2. Weltkrieg zu begegnen. Als Reaktion auf die COVID-19-Pandemie griffen die Fed und der US-Kongress nicht nur auf das Instrumentarium zurück, das sich während der globalen Finanzkrise bewährt hatte – sie erhöhten zudem den Umfang und die Reichweite der Maßnahmen massiv. Und das innerhalb weniger Wochen.

Durch dieses rasche Handeln haben sie das Vertrauen der Marktteilnehmer in das generelle Funktionieren der Finanzmärkte und deren Glauben daran gestärkt, dass Nachfragelücken, die durch die Stilllegung großer Teile der US-Wirtschaft entstanden sind, gefüllt werden. Die USA sind nicht das einzige Land, das geld- und fiskalpolitische Impulse beschloss, um die Märkte zu stabilisieren und die Wirtschaftstätigkeit potenziell rasch wieder hochzufahren, wenn die eine oder andere Region des Landes die Beschränkungen für die Wirtschaft nach und nach aufhebt. Die nachstehende Grafik zeigt die Höhe der Fed-Bilanz seit 2003 und bietet darüber hinaus einen Überblick über die zehn größten Volkswirtschaften weltweit und die von ihnen im Jahr 2020 bisher angekündigten Konjunkturpakete.

Quelle: Federal Reserve.gov (FRED), Stand: 22. April 2020. Fed-Bilanz (in Mio. USD). Bilanzsumme (abzgl. Eliminierungen aus Konsolidierung).

Nur für professionelle Anleger. Anlagen sind grundsätzlich mit Risiken verbunden, darunter das Risiko eines eventuellen Kapitalverlusts.

PGIM Fixed Income ist hauptsächlich über PGIM, Inc. tätig. PGIM, Inc. ist ein nach dem US Investment Advisers Act von 1940 in der jeweils gültigen Fassung registrierter Anlageberater und eine Gruppengesellschaft von Prudential Financial, Inc. („PFI“). PGIM Fixed Income hat seinen Hauptsitz in Newark, New Jersey, und umfasst zudem weltweit folgende Geschäftsbereiche und Unternehmen: (i) die Public Fixed Income-Sparte von PGIM Limited mit Sitz in London, (ii) PGIM Japan Co., Ltd. („PGIM Japan“) mit Sitz in Tokio, (iii) die Public Fixed Income-Sparte von PGIM (Singapore) Pte. Ltd. mit Sitz in Singapur („PGIM Singapur“) und (iv) PGIM Netherlands B.V., mit Sitz in Amsterdam („PGIM Netherlands“). PFI aus den Vereinigten Staaten ist in keiner Weise mit der im Vereinigten Königreich gegründeten Prudential plc oder mit Prudential Assurance Company, einem im Vereinigten Königreich gegründeten Tochterunternehmen von M&G plc, verbunden. Prudential, PGIM, ihre jeweiligen Logos und das Rock-Symbol sind Dienstleistungsmarken von PFI und seinen verbundenen Unternehmen, die in vielen Ländern weltweit registriert sind.

Diese Unterlagen dienen Informations- und Schulungszwecken. Die Informationen sind nicht als Anlageberatung zu verstehen und stellen keine Empfehlung hinsichtlich der Verwaltung oder Anlage von Vermögenswerten dar. Bei der Bereitstellung dieser Unterlagen handelt PGIM nicht als Ihr Treuhänder.

Dieses Dokument gibt die Meinungen des Managers zum Zeitpunkt seiner Erstellung wieder, die sich jederzeit ändern können. Bestimmte Informationen in diesem Dokument stammen aus Quellen, die PGIM Fixed Income zum Zeitpunkt der Veröffentlichung als zuverlässig erachtet hat; für die Richtigkeit, Vollständigkeit und Aktualität dieser Informationen übernimmt PGIM Fixed Income jedoch keine Garantie. Die in diesem Dokument enthaltenen Informationen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung (oder einem früheren Datum, das angegeben ist) und können ohne Vorankündigung geändert werden. PGIM Fixed Income übernimmt weder eine Verpflichtung, solche Informationen vollständig oder teilweise zu aktualisieren, noch eine ausdrückliche oder stillschweigende Gewährleistung oder Garantie für ihre Vollständigkeit oder Genauigkeit oder Richtigkeit. Alle bereitgestellten Informationen zu verbundenen Unternehmen von PGIM Fixed Income sollen lediglich einen Überblick über die Organisationsstruktur bieten und stellen keine Aufforderung im Namen eines verbundenen Unternehmens dar. Diese Unterlagen stellen weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten oder Anlageberatungsleistungen dar. Diese Unterlagen stellen keine Anlageberatung dar und sollten nicht als Grundlage für eine Anlageentscheidung verwendet werden.

Dieser Artikel gibt die Ansichten, Meinungen und Empfehlungen der Verfasser im Hinblick auf die wirtschaftlichen Bedingungen, Anlageklassen, Wertpapiere, Emittenten oder Finanzinstrumente, auf die hierin Bezug genommen wird, mit Stand vom 31. März 2020 wieder. Er stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten oder Anlageverwaltungsleistungen dar und sollte nicht als Grundlage für Anlageentscheidungen verwendet werden. Es wird keinerlei Haftung für Verluste (direkte, indirekte oder Folgeschäden) übernommen, die aus der Nutzung der in diesem Artikel enthaltenen oder aus diesem Artikel abgeleiteten Informationen entstehen könnten.

Im Europäischen Wirtschaftsraum („EWR“) werden diese Unterlagen von PGIM Limited oder PGIM Netherlands B.V. ausgegeben und richten sich ausschließlich an Personen, die professionelle Kunden im Sinne der Richtlinie 2014/65/EU (MiFID II) sind und für eigene Rechnung, für Dachfonds oder für Vermögensverwaltungskunden investieren. Der eingetragene Geschäftssitz von PGIM Limited ist in Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR, Vereinigtes Königreich. PGIM Limited ist eine von der britischen Financial Conduct Authority („FCA“) zugelassene und beaufsichtigte Gesellschaft (Firm Reference Number 193418). Unternehmenssitz von PGIM Netherlands B.V.: Gustav Mahlerlaan 1212, 1081 LA Amsterdam, Niederlande. PGIM Netherlands B.V. wurde von der niederländischen Finanzmarktaufsicht (Autoriteit Financiële Markten - AFM) als Verwalter alternativer Investmentfonds mit MiFID-Zusatzdienstleistungen zugelassen (Registrierungsnummer: 15003620). PGIM Limited und PGIM Netherlands B.V. sind berechtigt, Finanzdienstleistungen auch in anderen Mitgliedsländern des EWR zu erbringen. Im EWR werden die Geschäftstätigkeiten durch PGIM Limited oder PGIM Netherlands B.V. ausgeführt. Dabei handelt es sich um indirekte, 100%ige Tochtergesellschaften von PGIM, Inc. („PGIM“ und der „Anlageverwalter“), der wichtigsten Vermögensverwaltungssparte von Prudential Financial, Inc. („PFI“), einer Gesellschaft, die nach dem Recht der Vereinigten Staaten gegründet wurde und dort ihren Hauptgeschäftssitz hat. PFI aus den Vereinigten Staaten ist in keiner Weise mit der im Vereinigten Königreich gegründeten Prudential plc oder mit Prudential Assurance Company, einem im Vereinigten Königreich gegründeten Tochterunternehmen von M&G plc, verbunden. PGIM, das PGIM-Logo und das Rock-Symbol sind Dienstleistungsmarken von PFI und seinen verbundenen Unternehmen, die in vielen Ländern weltweit registriert sind. PGIM Fixed Income und PGIM Real Estate sind Handelsnamen von PGIM, einem in den USA bei der SEC registrierten Anlageberater. Jennison und QMA sind Handelsnamen von Jennison Associates LLC bzw. QMA LLC; beide Unternehmen sind 100%ige Tochtergesellschaften von PGIM und bei der SEC als Anlageberater registriert.

© 2020 Prudential Financial, Inc. („PFI“) mit Sitz in den USA und ihre verbundenen Unternehmen. PGIM und das PGIM-Logo sind weltweit in zahlreichen Ländern registrierte Dienstleistungsmarken von PFI und ihren verbundenen Unternehmen. 1035752-00001-00 30.06.2020

Weitere beliebte Meldungen: