Im März hat der Ausbruch des Coronavirus in aller Welt die wirtschaftliche Aktivität innerhalb kürzester Zeit zum Erliegen gebracht. An den Aktien- und Anleihenmärkten hat dies zu einer beträchtlichen Volatilität geführt. Als die Aktienkurse massiv sanken, suchten die Anleger Zuflucht in Anleihen. Die Renditen der US-Treasuries gaben entlang der gesamten Kurve nach. Die 10-jährige Rendite sank von 1,92% per Ende 2019 auf das Allzeittief von 0,50% (Stand: 9. März) und beendete das 2. Quartal 2020 bei 0,65%.

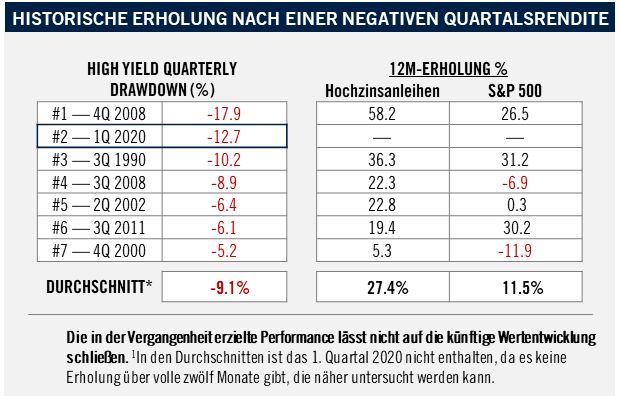

Wir sind aber davon überzeugt, dass diese schwere Verzerrung an den Märkten Chancen für Anleger in High-Yield-Sektoren eröffnet hat. Seit der Auflegung am 1. Juli 1983 ist der Bloomberg Barclays U.S. Corporate High Yield Index in sieben Quartalen um mindestens 5% gesunken. In sechs der sechs darauffolgenden 12-Monats-Zeiträume erbrachten Hochzinsanleihen positive Erträge bei einem Plus von durchschnittlich 27,4%, das deutlich über der durchschnittlichen Rendite von 11,5% des S&P 500 Index lag1.

Quelle: Bloomberg, Stand: 30.06.2020. Hochzinsanleihen abgebildet durch den Bloomberg Barclays U.S. Corporate High Yield Index.

Quelle: Bloomberg, Stand: 30.06.2020. Hochzinsanleihen abgebildet durch den Bloomberg Barclays U.S. Corporate High Yield Index.

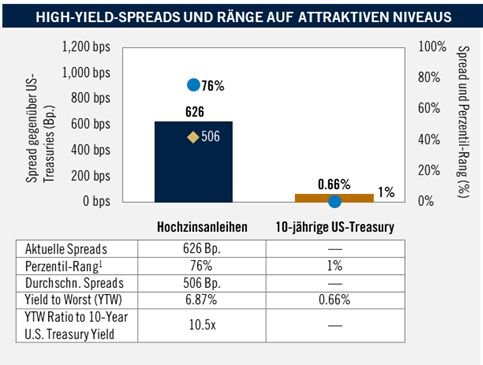

Die US-Notenbank (Fed) hat die Kreditmärkte mit einer beispiellosen Liquidität überschwemmt, damit diese weiterhin ohne Probleme funktionieren konnten. Die Spreads haben sich von ihren Höchstständen zwar etwas verengt, sind aber nach wie vor historisch hoch und bewegen sich auf interessanten Einstiegsniveaus. Falls sich die Wirtschaft im 2. Halbjahr 2020 erholt, dürften sich die Anleger mit Vehemenz auf die Suche nach Renditen und Erträgen machen. Dies dürfte zu einer starken Outperformance von Spread-Produkten führen – wenngleich unter Schwankungen. Die Auswahl von Anleihen von Unternehmen, die gut positioniert sind, um den Shutdown der Wirtschaft zu überstehen, und sich bei der Erholung sehr positiv entwickeln dürften, wird überaus wichtig sein, um in den kommenden Quartalen und Jahren hohe risikobereinigte Renditen zu erzielen.

In der nachstehenden Grafik geben die blauen Punkte wieder, in welchem Perzentil High-Yield-Anlagen in der Vergangenheit rangierten. Je höher die Zahl, umso günstiger ist der Sektor im Vergleich zu den historischen Niveaus bewertet. Zum Beispiel notieren die Spreads im High-Yield-Sektor derzeit im 76. Perzentil. Das bedeutet, dass der Sektor im Laufe seiner Historie in 76% der Zeit geringere Spreads aufwies – oder teurer war – als jetzt. Das heißt, der Sektor notiert gegenwärtig unweit seiner aus historischer Sicht stärksten Unterbewertung. Diese Hochzins-Unternehmensanleihen mit einem Spread von aktuell 626 Bp. bieten eine 10,5-mal so hohe Rendite wie die 10-jährige US-Treasury.

Die 10-jährige US-Treasury auf der rechten Seite der Grafik notiert auf Allzeittiefs und rangiert im 1. Perzentil. Anders ausgedrückt: Sie ist aktuell so teuer wie nie zuvor. Zu beachten ist, dass Ökonomen davon ausgehen, dass das Angebot an US-Treasuries in naher Zukunft stark steigen wird, weil das US-Haushaltsdefizit finanziert werden muss. Diese Niveaus deuten darauf hin, dass Anleihen abseits der staatsnahmen Sektoren des Marktes Möglichkeiten für bessere relativen Erträge bieten könnten.

Quelle: Bloomberg, Stand: 30.06.2020. Die Perzentile und Durchschnitte gelten für die Zeit ab dem Tag, an dem die Spread-Daten für den jeweiligen Index verfügbar wurden; High Yield per 31. Januar 1994. Daten für 10-jährige US-Treasuries ab 31. Januar 1962. Hochzinsanleihen abgebildet durch den Bloomberg Barclays U.S. Corporate High Yield Index. 1Gibt die Perzentil-Ränge sowohl des historischen OAS für Hochzinstitel als auch der historischen Yield-to-Worst für die 10-jährige US-Treasury wieder. Der High-Yield-Spread wird abgebildet durch den Bloomberg Barclays U.S. Corporate High Yield Index, der das Universum der auf US-Dollar lautenden, nicht wandelbaren, festverzinslichen Schuldtitel mit einem Rating unterhalb Investment Grade abdeckt. Die Indexpositionen müssen eine Restlaufzeit von wenigstens einem Jahr bis zur Endfälligkeit haben, ein ausstehendes Nennvolumen von wenigstens USD 150 Mio. aufweisen und mit einem Rating von Ba1 oder schwächer öffentlich begeben worden sein. Bloomberg Indices bietet unabhängige Indizes und stützt sich auf die erstklassigen Daten und Technologien von Bloomberg sowie die Verbreitung über unsere Medien- und Desktop-Kanäle. Die 10-jährige US-Treasury ist ein Schuldtitel, der vom US-amerikanischen Staat mit einer Fälligkeit von zehn Jahren bei der ersten Emission begeben wird. Die 10-jährige Rendite dient als Referenzwert für Hypothekenzinsen und andere Werte; sie gilt auch als Indiz für die Anlegerstimmung bezüglich der Konjunktur.

Weitere beliebte Meldungen: