Die fiskalischen Maßnahmen Europas auf die COVID-19-Krise stehen im deutlichen Kontrast zum Vorgehen des Kontinents in früheren Krisen. Für eine Region, die für ihre politische Trägheit, Defizitängste und die schwierigen Beziehungen zwischen den Mitgliedsstaaten bekannt ist, ist es bemerkenswert, wie schnell, umfassend und koordiniert bei dieser Krise gehandelt wurde. Die im Jahr 2020 bisher getroffenen fiskalischen Maßnahmen lassen sich als drei verschiedene, aufeinander aufbauende Maßnahmenbündel verstehen. Aber alte Gewohnheiten lassen sich nur schwer ablegen. Die jüngste Krise erhöht die Dringlichkeit struktureller Reformen und fiskalische Konsolidierung, wenn die Region auf einen nachhaltigen langfristigen Wachstumskurs gebracht werden soll.

Maßnahmenbündel Nr. 1: Notausgabenprogramme

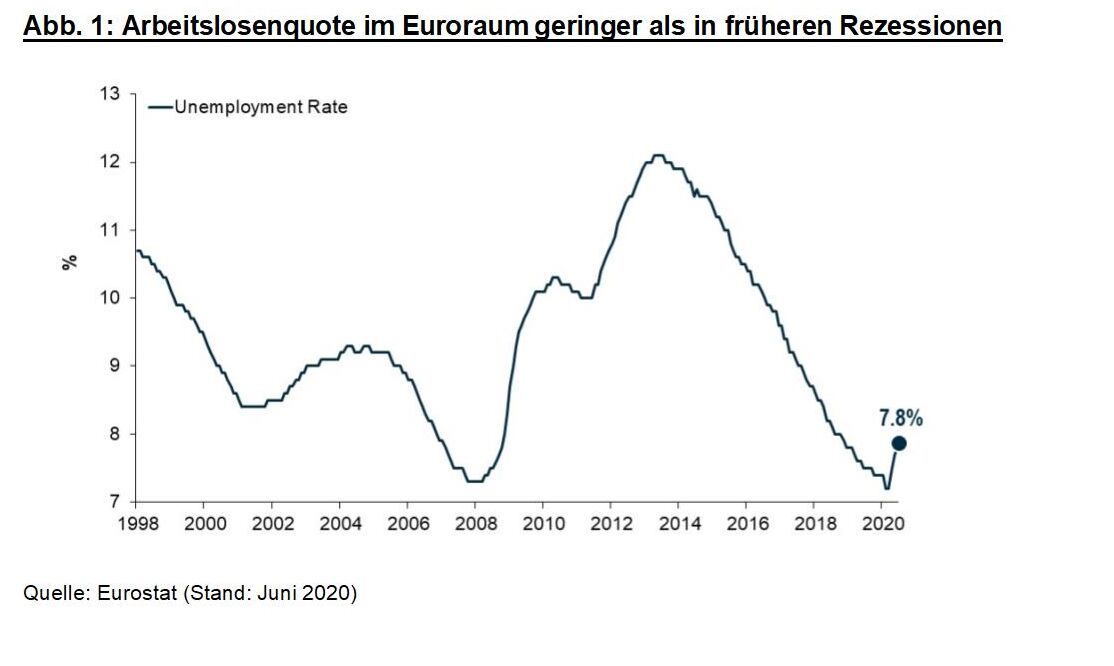

Die erste Welle der fiskalpolitischen Maßnahmen folgte in Europa fast unmittelbar auf die erste Infektionswelle. Vor dem Hintergrund der sich ausbreitenden Epidemie setzten die EU-Behörden im März die Haushaltsregeln aus, um den nationalen Regierungen die Erhöhung der Notfallausgaben zu ermöglichen. Bei dieser Aktion ging es darum, einen Zusammenbruch zu vermeiden: Da von staatlicher Seite in der gesamten Region Lockdowns angeordnet worden waren, um die Ausbreitung des Virus einzudämmen, war es dringend notwendig, Privathaushalte und Unternehmen zu unterstützen während die Wirtschaft quasi stillgelegt war. Diese zusätzlichen fiskalischen Maßnahmen ergänzten die in der Region bereits vorhandenen sozialen Sicherheitsnetze aus Arbeitslosenversicherung, Krankengeld und Gesundheitsfürsorge, die automatisch greifen. Die auf EU-Ebene geschaffene zusätzliche Flexibilität gab den nationalen Regierungen den Spielraum, diese bestehenden Mechanismen zu ergänzen, zum Beispiel durch Kurzarbeitsregeln. Diese frühen nationalen Maßnahmen wurden im April durch die Verabschiedung eines EU-Notfallpakets in Höhe von 540 Milliarden Euro ergänzt, das eine Kreditlinie im Umfang von 240 Milliarden Euro aus dem Europäischen Stabilitätsmechanismus zur Deckung von Gesundheitskosten, finanzielle Unterstützung für Beschäftigungsausgleichsregelungen und kleine und mittlere Unternehmen sowie Pläne zur Schaffung eines europäischen „Erholungsfonds“ beinhaltete. Diese Maßnahmen haben die Arbeitslosigkeit im Euroraum bislang bemerkenswert stabil und weit unter den Höchstständen gehalten, die in vergangenen Rezessionen oder im Rahmen der aktuellen Krise in den USA zu beobachten waren (Abbildung 1).

Maßnahmenbündel Nr. 2: Stützung der Nachfrage

Das andauernde Management von Viren-Hotspots und eine weitere Verlängerung der Kurzarbeit in einer Reihe von Ländern bis zum Jahresende dürften dazu beitragen, das Vertrauen von Verbrauchern und Unternehmen wiederherzustellen und eine allmähliche Erholung zu ermöglichen. Vor diesem Hintergrund haben mehrere Länder, darunter Deutschland, Österreich und Belgien, im Juni eine Art vorübergehende Mehrwertsteuersenkung angekündigt. Dabei handelt es sich entweder um allgemeine Mehrwertsteuersenkungen oder um gezielte Maßnahmen für besonders stark betroffene Sektoren wie das Restaurant- und Hotelgewerbe. Außerdem wurden fiskalische Maßnahmen zur Ankurbelung der Investitionstätigkeit angekündigt. Spanien legte zum Beispiel ein Kreditbürgschaftsprogramm in Höhe von 40 Milliarden € für neue Investitionen auf.

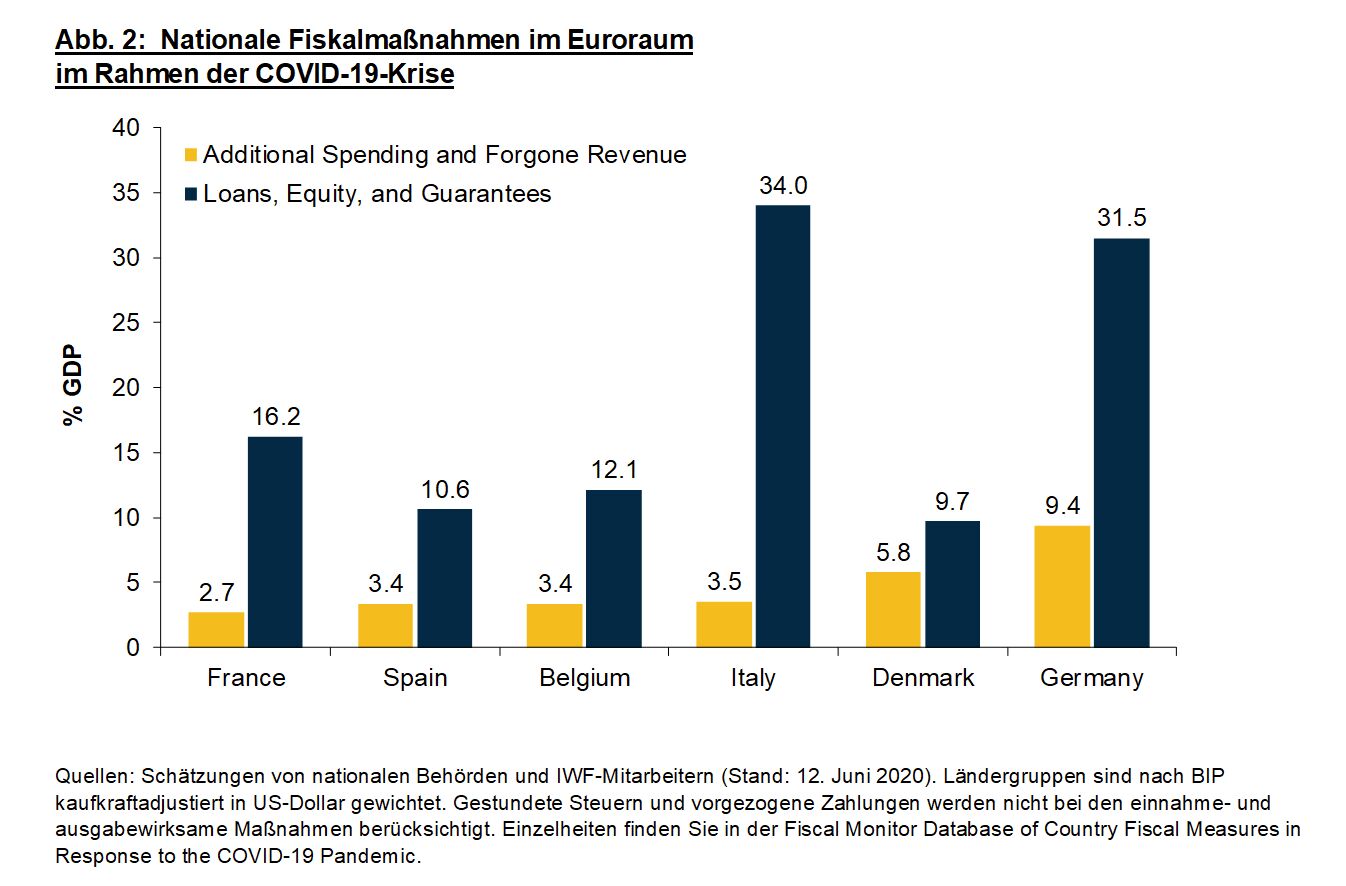

Diese zwei fiskalischen Maßnahmenbündel haben beachtliche Ergebnisse erzielt. In einer Reihe europäischer Volkswirtschaften machen laut IWF diskretionäre fiskalische Maßnahmen im Schnitt etwa 5 % des BIP aus, in Deutschland sind es sogar knapp 10 %. Auch im Bereich der staatlichen Kreditgarantien wurde einiges bewegt (Abb. 2). Dies ist ein Grund, warum unsere Kollegen vom European Leveraged Finance Desk im Hochzinsbereich relativ niedrige Ausfallraten erwarten (im Vergleich zu unseren Prognosen für die USA), nur 1,3 % im Jahr 2020 und 2,0 % im Jahr 2021.

Maßnahmenbündel Nr. 3: Next Generation EU

Beim dritten Maßnahmenbündel geht es um die längerfristige Erholung Europas nach der Pandemie, wobei der Schwerpunkt auf nachhaltiges Wachstum gelegt wird. Das kürzlich vereinbarte europäische Konjunkturprogramm mit der Bezeichnung Next Generation EU ist in mehrfacher Hinsicht bemerkenswert. Da ist zunächst die Einigkeit unter den politischen Entscheidungsträgern, die so noch vor wenigen Monaten kaum vorstellbar war. Außerdem hat das Paket mit 750 Milliarden Euro bzw. etwa 6 % des BIP der Eurozone erhebliche Schlagkraft. Und während die Aufteilung zwischen Zuschüssen und

Darlehen etwas ungünstiger ist als ursprünglich geplant, ist der Teil des Pakets, der für die vom Coronavirus am stärksten betroffenen Länder wirklich von Bedeutung ist – die Aufbau- und Resilienzfazilität – tatsächlich größer als erwartet und umfasst einen höheren Betrag für Zuschüsse. Da bereits Projekte, die am 1. Februar 2020 oder später begonnen haben, für eine Finanzierung in Frage kommen, und weil 70 % der Zuschüsse bis 2021-22 vergeben werden sollen, ist zu erwarten, dass die Fazilität den am stärksten betroffenen Ländern zeitnah helfen wird. Bestimmte Länder, wie Spanien und Italien, erhalten Anspruch auf Mittel von etwa 10 % ihres jeweiligen BIP. Das ist genug, um ihnen in der gegenwärtigen Krise zu helfen, reicht aber zur Bewältigung ihrer vorhandenen Schuldenprobleme nicht aus.

Während dieses Abkommen einen wichtigen Schritt in Richtung europäische Integration darstellt, müssen die einzelnen Länder also ihre eigenen Angelegenheiten noch in Ordnung bringen. In der Tat zeigt das reale BIP im Euroraum im zweiten Quartal mit einem Wert von durchschnittlich -12 % weiterhin eine uneinheitliche Entwicklung, wobei das BIP Deutschlands um 10 % und das Spaniens um mehr als 18 % schrumpfte. Unser Basisszenario sieht ein BIP-Minus von 8,0 % im Jahr 2020 vor – dies hängt aber maßgeblich davon ab, dass sich die Wirtschaftserholung in der zweiten Jahreshälfte fortsetzen wird.

Alte Gewohnheiten lassen sich nur schwer ablegen. Gibt es den politischen Willen für Strukturreformen?

Europas fiskalische Maßnahmen stützen zusammen mit der konsequenten Geldpolitik der EZB die Wirtschaft der Region in der gegenwärtigen Krise. Dabei sollte aber das Ausmaß der vor uns liegenden Herausforderungen nicht unterschätzt werden. Die bislang ergriffenen fiskalischen Maßnahmen stellen nur die notwendigen ersten Schritte dar und reichen bei weitem nicht aus, um eine nachhaltige Erholung zu gewährleisten. Auf kurze Sicht liegt eine wesentliche Herausforderung in der schrittweisen Abschaffung der Kurzarbeitsprogramme, durch die sich die Arbeitslosenquote bis zum Jahresende auf 10 % erhöhen könnte, und in der Förderung der sektoralen Umverteilung von Arbeitskräften in die Bereiche der Wirtschaft, in der sie am meisten benötigt werden. Vor der Pandemie wurde Europa durch das geringe bzw. Nullwachstum in einigen Ländern belastet, was Strukturreformen sowohl auf Landes- als auch auf EU-Ebene dringend erforderlich machte. Die neuen wirtschaftlichen Realitäten in der Eurozone haben die Notwendigkeit tiefgreifender Strukturreformen nur noch verstärkt.

Während die Aussichten für diese Reformen eine wichtige langfristige Herausforderung darstellen, sollte der kumulative Effekt der fiskalischen Maßnahmenpakete in Europa die Solidarität der Union stärken, die wirtschaftliche Erholung in der Anfangsphase unterstützen und für eine Einengung der Kreditspreads in den kommenden Monaten sorgen, ungeachtet der anhaltenden Unsicherheit über den kurzfristigen Verlauf der Virusepidemie.

Katharine Neiss, PhD, Chief European Economist, PGIM Fixed Income

Weitere beliebte Meldungen: